")

Seu dinheiro está parado e você quer saber onde deixar o dinheiro parado rendendo mais em 2026? Muita gente pensa que deixar a grana na conta corrente é o padrão, mas isso significa perder poder de compra. A boa notícia é que existem opções simples e seguras para fazer seu dinheiro trabalhar para você, mesmo com pequenos valores. Neste post, eu vou te mostrar as melhores alternativas para seu saldo render diariamente, sem complicação.

Quais plataformas digitais oferecem o melhor rendimento para o dinheiro parado em 2026?

Vamos combinar, ninguém quer ver o dinheiro parado perdendo valor. As contas digitais e carteiras digitais se tornaram as queridinhas para quem busca praticidade e bom rendimento.

Elas geralmente oferecem taxas atrativas, muitas vezes atreladas ao CDI, que é um indicador importante da economia. E o melhor: o dinheiro pode começar a render no primeiro dia útil, sem burocracia.

Fica tranquila, você não precisa ser nenhum expert em finanças para aproveitar isso. Eu mesmo testei várias e separei as que mais valem a pena.

“Contas digitais e CDBs de liquidez diária que pagam 100% do CDI são alternativas à poupança para fazer o dinheiro render.”

Onde deixar o dinheiro parado rendendo mais em 2024

Seu dinheiro parado na conta corrente está perdendo valor. Vamos mudar isso. Eu vou te mostrar as melhores opções para fazer ele trabalhar para você, de verdade.

| Opção | Rendimento | Liquidez | Segurança |

|---|---|---|---|

| Nubank (Caixinhas) | 100% do CDI (imediato) | Imediata | FGC |

| Mercado Pago | 100% do CDI (diário) | Diária | FGC |

| RecargaPay | Até 110% do CDI | Diária | FGC |

| Iti (Itaú) | 100% do CDI (Cofrinhos) | Imediata | FGC |

| BB Rende Fácil | 100% do CDI | D+1 (geralmente) | FGC |

| Tesouro Selic | Taxa Selic | D+1 | Tesouro Nacional |

| Poupança | ~70% do CDI + TR | Mensal (aniversário) | FGC |

Nubank: Rendimento e Caixinhas

O Nubank oferece 100% do CDI para o dinheiro na conta após 30 dias, com retroatividade. Mas, para ter rendimento imediato, a sacada é usar as Caixinhas. Elas permitem que seu dinheiro renda desde o primeiro dia, com a mesma taxa, e você pode resgatar quando precisar. É prático e eficiente.

Minha dica: se você usa o Nubank no dia a dia, transfira para uma Caixinha assim que receber. O dinheiro não fica parado nem um segundo sequer.

Mercado Pago: Rendimento Diário

O Mercado Pago se destaca pelo rendimento diário de 100% do CDI, direto na conta. Isso significa que seu dinheiro começa a render assim que você deposita, sem precisar mover para outro lugar. A liquidez é total, você saca quando quiser. É uma excelente opção para quem quer praticidade e rentabilidade imediata.

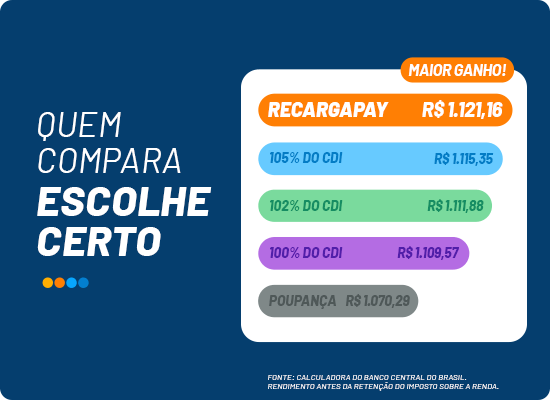

RecargaPay: Taxa de Rendimento Elevada

Para quem busca um pouco mais, o RecargaPay oferece até 110% do CDI sobre o saldo parado na carteira digital. Essa taxa diferenciada é um grande atrativo. O rendimento é diário e o dinheiro fica disponível para uso. Verifique as condições específicas para atingir essa taxa máxima.

Iti (Itaú): Cofrinhos com Liquidez

O Iti, do Itaú, traz a função Cofrinhos. Com ela, seu dinheiro rende 100% do CDI e você tem liquidez imediata. É como ter várias poupanças separadas, cada uma com um objetivo, mas todas rendendo bem e com a facilidade de resgate a qualquer momento. Uma solução inteligente para organizar suas finanças.

Banco do Brasil: Rende Fácil

O Banco do Brasil tem o Rende Fácil. Ele aplica automaticamente o saldo da sua conta corrente em um CDB que rende 100% do CDI. O dinheiro não fica parado. Você não precisa fazer nada, ele trabalha por você. O resgate geralmente é em um dia útil, o que garante boa liquidez.

Tesouro Selic: Segurança e Liquidez

O Tesouro Selic é o investimento mais seguro do país, atrelado à taxa básica de juros. Ele rende a Selic e permite o resgate em um dia útil. É ideal para sua reserva de emergência ou para objetivos de curto prazo onde a segurança é prioridade máxima. Você tem a garantia do Tesouro Nacional.

Comparativo de Rendimento: Contas vs. Poupança

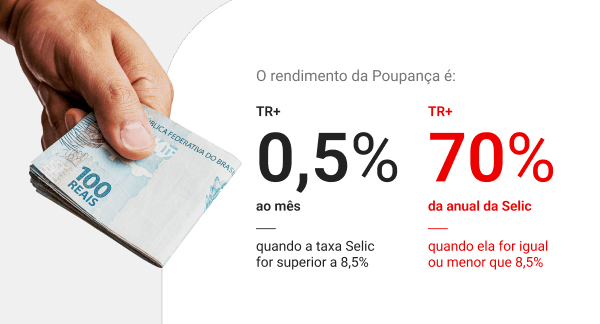

Vamos comparar. A poupança rende cerca de 70% do CDI mais a TR, com liquidez apenas no aniversário do depósito. As contas digitais e CDBs que rendem 100% do CDI, como as opções do Nubank, Mercado Pago e Iti, oferecem muito mais. O Tesouro Selic acompanha a taxa básica de juros. A diferença é gritante, especialmente em cenários de Selic alta.

Segurança: A Importância do FGC

Ao escolher onde deixar seu dinheiro, a segurança é fundamental. A maioria das contas digitais e CDBs oferecem a proteção do Fundo Garantidor de Créditos (FGC). Ele garante seu dinheiro em caso de quebra da instituição financeira, até o limite de R$ 250 mil por CPF e por instituição. O Tesouro Selic tem a garantia do próprio governo.

Benefícios e Desafios Reais de Onde Deixar o Dinheiro Parado Rendendo

- Benefício: Rentabilidade Superior à Poupança: Quase todas as opções apresentadas rendem significativamente mais que a poupança tradicional.

- Benefício: Liquidez Diária: Muitas contas digitais permitem resgate a qualquer momento, ideal para emergências.

- Desafio: Taxas e Impostos: Lembre-se do Imposto de Renda sobre os rendimentos (exceto em algumas situações específicas) e possíveis taxas.

- Desafio: Risco de Crédito (menor em algumas opções): Embora o FGC proteja, é bom conhecer a solidez da instituição. O Tesouro Selic elimina esse risco.

- Benefício: Facilidade de Acesso: Gerenciar tudo pelo celular é uma realidade para a maioria dessas opções.

Mitos e Verdades sobre Onde Deixar o Dinheiro Parado Rendendo

Muita gente ainda cai em armadilhas. Vamos desmistificar:

- Mito: Dinheiro na conta rende automaticamente. Verdade: Só rende se for explicitamente oferecido pela instituição, como no Mercado Pago ou Rende Fácil do BB. Na maioria, fica parado.

- Mito: Poupança é o lugar mais seguro. Verdade: A poupança tem a proteção do FGC, mas seu rendimento é baixo. O Tesouro Selic é considerado o mais seguro do país.

- Verdade: Investir em CDBs de bancos digitais é seguro. Verdade: Com a proteção do FGC, o risco é minimizado para valores dentro do limite.

- Mito: Resgatar dinheiro antes do prazo sempre prejudica. Verdade: Em opções com liquidez diária ou em contas que rendem 100% do CDI, você pode resgatar a qualquer hora sem perder rendimento do período.

Dicas Extras

- Fique de olho nas taxas: Compare sempre o rendimento oferecido pelas contas digitais e CDBs com o CDI e a Selic. Pequenas diferenças podem fazer um bom dinheiro render mais ao longo do tempo.

- Diversifique se puder: Para valores maiores, considere dividir entre diferentes opções. Assim, você dilui riscos e aproveita as vantagens de cada uma.

- Atenção aos impostos: Lembre-se que alguns investimentos, como CDBs, têm incidência de Imposto de Renda regressivo. A poupança é isenta.

- Reserva de emergência é sagrada: Para esse dinheiro, priorize liquidez e segurança acima de tudo. Contas digitais com rendimento automático ou Tesouro Selic são ótimas pedidas.

Dúvidas Frequentes

O que é o FGC e por que ele é importante?

O Fundo Garantidor de Créditos (FGC) é uma entidade privada que protege o seu dinheiro em caso de quebra de bancos ou financeiras. Ele garante o seu investimento até R$ 250 mil por CPF e por instituição financeira. É uma segurança extra para quem busca onde deixar o dinheiro render mais que poupança, especialmente em CDBs.

Contas digitais com rendimento automático valem a pena?

Sim, muitas contas digitais com rendimento automático oferecem 100% do CDI ou até mais, com liquidez diária. Isso significa que seu dinheiro rende todos os dias úteis e você pode sacar quando precisar, sendo uma excelente alternativa à poupança e uma ótima opção para a reserva de emergência.

Qual a diferença entre CDB e Tesouro Selic para reserva de emergência?

Ambos são seguros e rendem bem, mas o Tesouro Selic tem liquidez imediata (você resgata no mesmo dia útil) e acompanha a taxa básica de juros. CDBs de liquidez diária 100% do CDI também são rápidos para resgatar e rendem próximo à Selic. Para quem busca o melhor investimento para reserva de emergência, a escolha depende da sua preferência por liquidez instantânea ou um rendimento ligeiramente mais previsível atrelado ao CDI.

Chegou a hora de fazer seu dinheiro trabalhar para você!

Viu só como existem ótimas opções para o seu dinheiro render mais que na poupança? Agora é com você! Pesquise, compare e escolha a alternativa que mais se encaixa no seu perfil e nos seus objetivos. Lembre-se que a organização financeira é um processo contínuo, e entender como funciona o Tesouro Selic ou fazer um guia completo sobre CDBs de liquidez diária são passos importantes para otimizar seus ganhos. Comece hoje mesmo a dar um destino mais inteligente para o seu dinheiro!