Você sabe o que é o risco de crédito nos investimentos? Muita gente acha que investir é só sobre a rentabilidade, mas ignora um fator crucial: a chance de não receber o que te devem. É um medo real que pode frear seu potencial de ganhos. Mas fica tranquilo, pois neste guia eu vou te mostrar como navegar por essa questão e fazer seu dinheiro trabalhar de forma mais segura e inteligente. Vamos desmistificar o risco de crédito para você tomar as melhores decisões em 2026.

Entendendo o Risco de Crédito em Cada Tipo de Investimento

Vamos combinar: cada investimento tem sua própria pegada de risco. Títulos públicos, por exemplo, são a nata da segurança. Eles são emitidos pelo governo federal, o que os torna a aposta mais confiável no mercado. Em seguida, temos os CDBs, LCIs e LCAs. Aqui, o risco está ligado à saúde financeira do banco emissor. Mas, olha que alívio, eles contam com a proteção do FGC para te resguardar até R$ 250 mil por CPF. Já as debêntures, CRIs e CRAs trazem um cenário diferente. O risco é da empresa que emitiu o título. Geralmente, não há FGC. Por isso, a rentabilidade tende a ser mais alta, para compensar essa exposição maior.

“O risco de crédito é a possibilidade de o emissor de um título não cumprir com suas obrigações de pagamento, seja de juros ou do valor principal investido.”

O que é e para que serve o Risco de Crédito nos Investimentos

Quando você investe, seja em renda fixa ou variável, existe um fator crucial que pode impactar diretamente seu retorno: o risco de crédito. Em termos simples, é a possibilidade de o emissor do título ou ativo que você comprou não cumprir com suas obrigações financeiras. Isso significa que você pode não receber de volta o valor investido ou os rendimentos prometidos. Entender esse risco é fundamental para tomar decisões mais seguras e alinhadas aos seus objetivos.

Pode parecer intimidador no início, mas vamos desmistificar isso. O risco de crédito está presente em quase todas as operações financeiras, e o mercado oferece mecanismos para avaliá-lo e, em alguns casos, mitigá-lo. Saber identificar e gerenciar esse risco é um diferencial para proteger seu patrimônio e otimizar sua carteira de investimentos.

Neste guia, você vai aprender tudo sobre o risco de crédito: como ele se manifesta nos diferentes tipos de investimentos, quem são os emissores, como as agências de rating atuam e, o mais importante, como você pode se proteger. Prepare-se para ter uma visão clara e aprofundada sobre um dos pilares da segurança financeira.

| Tipo de Investimento | Risco de Crédito Principal | Proteção Comum | Exemplo de Emissor/Agente |

|---|---|---|---|

| Títulos Públicos | Baixíssimo (Governo Federal) | Nenhuma (garantia soberana) | Tesouro Nacional |

| CDBs, LCIs, LCAs | Risco da Instituição Financeira | Fundo Garantidor de Créditos (FGC) até R$ 250 mil | Banco do Brasil, Santander |

| Debêntures, CRIs, CRAs | Risco da Empresa Emissora | Geralmente ausente (sem FGC) | Empresas de diversos setores |

Como o Risco de Crédito Funciona nos Investimentos

O risco de crédito se manifesta na expectativa de que o devedor (quem emitiu o título) não pague o que deve no vencimento. Para você, investidor, isso se traduz na possibilidade de não reaver seu capital ou os juros acordados. Essa inadimplência pode ocorrer por diversos motivos, desde dificuldades financeiras pontuais até a falência do emissor. É a chamada inadimplência de emissor, um termo técnico para o risco de calote em investimentos.

A intensidade desse risco varia enormemente dependendo de quem está emitindo o título. Governos de países estáveis tendem a ser emissores mais seguros que empresas em setores voláteis. Por isso, a análise do emissor é a espinha dorsal da gestão do risco de crédito. Você precisa saber para quem está emprestando seu dinheiro.

Tipos de Emissores e Seus Riscos

Ao investir, você encontrará diferentes tipos de emissores, cada um com seu perfil de risco. Os mais comuns são o governo (em títulos públicos) e empresas privadas (em debêntures, por exemplo), além das instituições financeiras (em CDBs, LCIs e LCAs). O risco de crédito em debêntures, por exemplo, está diretamente ligado à saúde financeira da empresa que as emitiu. Uma companhia com histórico de lucros consistentes e baixo endividamento apresenta um risco menor do que uma startup em fase de expansão com alta alavancagem.

Instituições financeiras, embora regradas, também carregam seu próprio risco. Se um banco que emitiu um CDB quebrar, você pode ter problemas para reaver seu dinheiro, a menos que haja uma proteção. É o caso do risco de crédito em CDBs, onde a solidez da instituição é o ponto central de análise.

Títulos Públicos vs. Renda Fixa Privada

Vamos comparar diretamente. Os Títulos Públicos, emitidos pelo governo federal, são considerados um dos investimentos mais seguros do mercado em termos de risco de crédito. A lógica é que um governo, especialmente de um país com economia estável, tem maior capacidade de honrar seus compromissos do que a maioria das empresas. Por isso, a rentabilidade oferecida costuma ser menor, refletindo essa segurança.

Já os títulos de Renda Fixa Privada, como CDBs, LCIs, LCAs e debêntures, envolvem o risco de o emissor (banco ou empresa) não pagar. Em contrapartida, geralmente oferecem taxas de retorno mais atrativas. Essa diferença de retorno é o que chamamos de spread, uma compensação pelo risco adicional que você assume ao investir no setor privado.

O Papel do Fundo Garantidor de Créditos (FGC)

Para mitigar o risco de crédito em investimentos de renda fixa privada, existe o Fundo Garantidor de Créditos (FGC). Funciona como um seguro. Ele garante a recuperação de seus investimentos em caso de falência ou liquidação de instituições financeiras associadas. Isso inclui produtos como CDBs, LCIs e LCAs.

É importante saber que o FGC tem um limite de cobertura: até R$ 250 mil por CPF e por instituição financeira (ou conglomerado financeiro). Portanto, se você tem valores altos aplicados em um mesmo banco, é prudente diversificar para se manter dentro dessa proteção. Mais detalhes sobre o FGC podem ser encontrados em fontes oficiais como o Banco do Brasil.

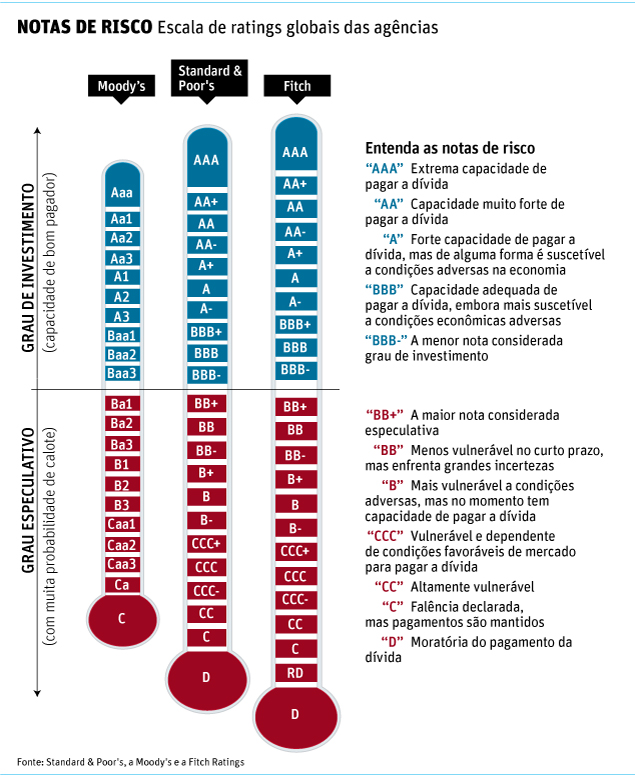

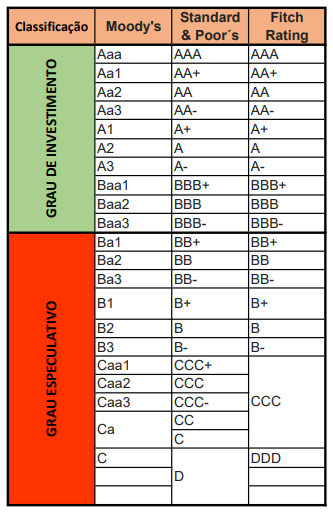

Como Avaliar o Risco de Crédito: Ratings

Avaliar o risco de crédito de um emissor não é uma tarefa simples, e é aí que entram as agências de rating. Elas são empresas especializadas em analisar a saúde financeira de governos e corporações, atribuindo notas que indicam a probabilidade de inadimplência. Um rating alto, como Classificação AAA, significa que o emissor tem uma capacidade de pagamento altíssima e o risco de crédito é baixíssimo. Exemplos de instituições com essa qualificação são raros, mas representam o ápice da segurança financeira.

Por outro lado, classificações mais baixas, como D ou E, sinalizam um risco de crédito elevado. Um emissor com essa nota pode estar em situação de inadimplência ou ter um alto risco de quebrar. É crucial verificar esses ratings antes de investir, pois eles oferecem um panorama claro sobre a segurança do seu dinheiro. Instituições como Daycoval, dependendo de sua situação financeira no momento da análise, podem receber diferentes classificações.

Agências de Classificação de Crédito

As principais referências globais em análise de risco de crédito são agências como a S&P Global Ratings, Moody’s e Fitch. Elas utilizam metodologias rigorosas para avaliar a capacidade de um devedor honrar seus compromissos financeiros. A análise considera desde a situação macroeconômica do país até a estrutura de capital, liquidez e governança corporativa do emissor.

Essas agências publicam seus relatórios e classificações de forma periódica. Acompanhar essas avaliações é uma prática recomendada para investidores que buscam entender o nível de segurança dos ativos que possuem ou pretendem adquirir. Um bom exemplo de entidade com alta classificação é o Banco de Desenvolvimento do Conselho da Europa (CEB), frequentemente reconhecido por sua solidez.

A Relação Entre Risco e Retorno nos Investimentos

Vamos combinar: risco e retorno andam de mãos dadas. Essa é uma das leis fundamentais do mercado financeiro. Em geral, quanto maior o risco de crédito associado a um investimento, maior será a rentabilidade oferecida pelo emissor. Essa diferença de taxa, o já mencionado spread, serve como uma compensação para o investidor por assumir uma probabilidade maior de inadimplência.

Por isso, ao analisar um investimento, é essencial ponderar se o retorno adicional justifica o risco extra. Um CDB que paga muito mais que a média do mercado pode ser tentador, mas é preciso investigar o porquê dessa diferença. Pode ser um sinal de alerta sobre a saúde financeira do banco emissor.

O Que Fazer se Tiver Dúvidas sobre Proteção de Investimentos

Se você está investindo em produtos como CDBs, LCIs ou LCAs e tem receio sobre a solidez da instituição financeira, lembre-se da proteção do FGC. Ele cobre até R$ 250 mil por CPF e por conglomerado financeiro. Para ter certeza de que seu investimento está protegido, consulte as informações detalhadas sobre a cobertura do FGC. O site do Banco do Brasil é uma fonte confiável para isso.

Para outros tipos de investimento, como debêntures, onde o FGC não se aplica, a análise do risco da empresa emissora é seu principal escudo. Pesquise sobre a empresa, consulte os relatórios das agências de rating e, se necessário, busque a orientação de um profissional de investimentos. A informação é sua maior aliada para evitar a inadimplência de emissor.

Vale a Pena Gerenciar o Risco de Crédito?

Vamos ser diretos: gerenciar o risco de crédito não é apenas uma boa prática, é uma necessidade para quem busca segurança e rentabilidade consistente em seus investimentos. Ignorar esse fator é como navegar em águas desconhecidas sem um mapa. Você pode até chegar ao destino, mas o risco de se perder ou naufragar é consideravelmente maior.

Ao entender o que é o risco de crédito, como funciona o risco de crédito em títulos, e como avaliar a inadimplência de um emissor, você se capacita a tomar decisões mais assertivas. Isso significa escolher ativos que ofereçam um equilíbrio adequado entre segurança e retorno, protegendo seu capital de imprevistos e potencializando seus ganhos no longo prazo. A diligência na análise do emissor é o seu passaporte para um futuro financeiro mais tranquilo.

Dicas Extras

- Entenda o emissor: Antes de investir, pesquise a fundo sobre a saúde financeira da empresa ou banco.

- Diversifique: Não coloque todo o seu dinheiro em um único tipo de investimento ou emissor. Espalhar o risco é fundamental.

- Fique atento aos ratings: As agências de classificação de risco (como S&P, Moody’s e Fitch) oferecem um panorama importante sobre a capacidade de pagamento do emissor.

- Considere o prazo: Investimentos de longo prazo tendem a ter um risco de crédito maior, mas podem oferecer retornos mais atrativos.

- Leia o contrato: Sempre confira as cláusulas do seu investimento, especialmente as que tratam de garantias e prazos.

Dúvidas Frequentes

O que é risco de calote em investimentos?

O risco de calote em investimentos, também conhecido como risco de crédito ou inadimplência do emissor, é a possibilidade de a entidade que emitiu um título (seja um banco ou uma empresa) não conseguir honrar seus compromissos de pagamento, seja o principal ou os juros.

Como funciona o risco de crédito em títulos de renda fixa?

Em títulos de renda fixa, o risco de crédito está diretamente ligado à saúde financeira do emissor. Se o emissor enfrentar dificuldades, pode haver atrasos ou até mesmo a impossibilidade de pagamento. É por isso que entender como funciona o risco de crédito em títulos é crucial para sua estratégia.

O que é inadimplência de emissor e como evitá-la?

A inadimplência de emissor ocorre quando ele deixa de pagar suas dívidas. Para evitá-la, você deve analisar a saúde financeira do emissor, diversificar seus investimentos e, em alguns casos, contar com proteções como o FGC para certos tipos de investimento.

Conclusão

Compreender o risco de crédito é um passo essencial para investir com mais segurança e inteligência. Ao analisar a saúde financeira dos emissores, diversificar suas aplicações e ficar atento às classificações de risco, você toma decisões mais conscientes. Lembre-se de que a relação entre risco e retorno é direta: quanto maior o risco de crédito, maior o potencial de ganho. Continue aprendendo sobre como analisar o risco de crédito de uma empresa e explore as diferenças entre CDB, LCI e LCA para aprimorar sua carteira.