Seu negócio está buscando fôlego para crescer e você se pergunta o que é o Pronampe para pequenas empresas? Pois é, muitos empreendedores como você enfrentam o desafio de conseguir crédito com condições justas para expandir. Este guia essencial vai desmistificar o Pronampe e mostrar como ele pode ser a alavancagem que sua empresa precisa. Fica tranquilo, vou te mostrar tudo o que você precisa saber para dar o próximo passo.

Entendendo o que é o Pronampe para pequenas empresas e seus diferenciais vantajosos

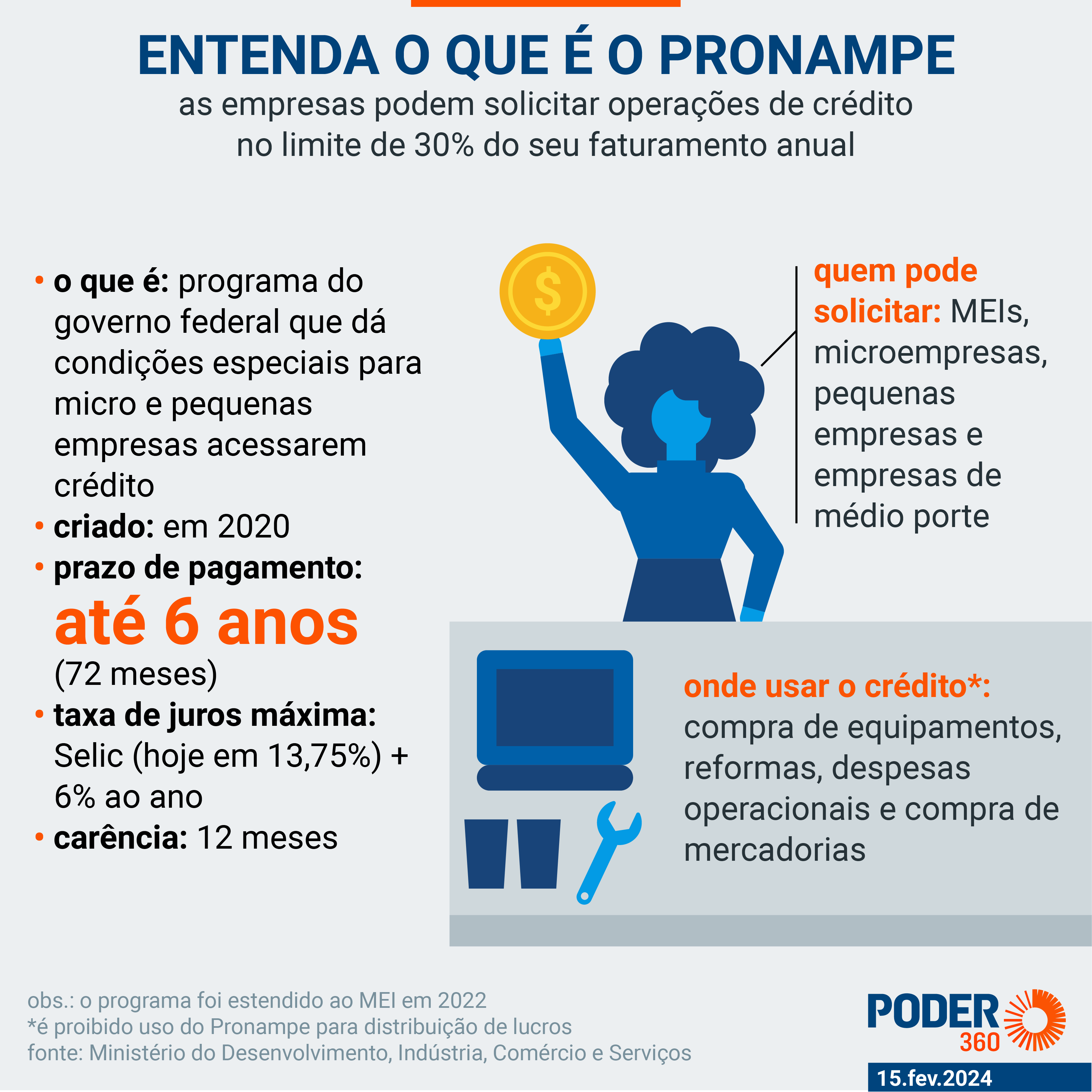

O Pronampe nasceu para dar um empurrãozinho nas micro e pequenas empresas brasileiras. Ele funciona como um programa de crédito com condições que realmente valem a pena. Vamos combinar, taxas de juros baixas fazem toda a diferença no bolso do empreendedor.

Uma das grandes sacadas do Pronampe são os prazos. Imagina ter até 72 meses para pagar e ainda uma carência de 12 meses. Isso te dá um respiro financeiro importante para se organizar.

Para ter uma ideia, os juros são limitados à Selic mais 6% ao ano. Essa é uma taxa bem mais amigável que muitas opções de crédito por aí.

A garantia do crédito geralmente vem do Fundo Garantidor de Operações, o FGO. Isso facilita a aprovação, pois reduz o risco para as instituições financeiras.

“O Pronampe oferece crédito com juros limitados à Selic + 6% ao ano, com prazo de pagamento em até 72 meses e carência de até 12 meses.”

O que é e para que serve o Pronampe

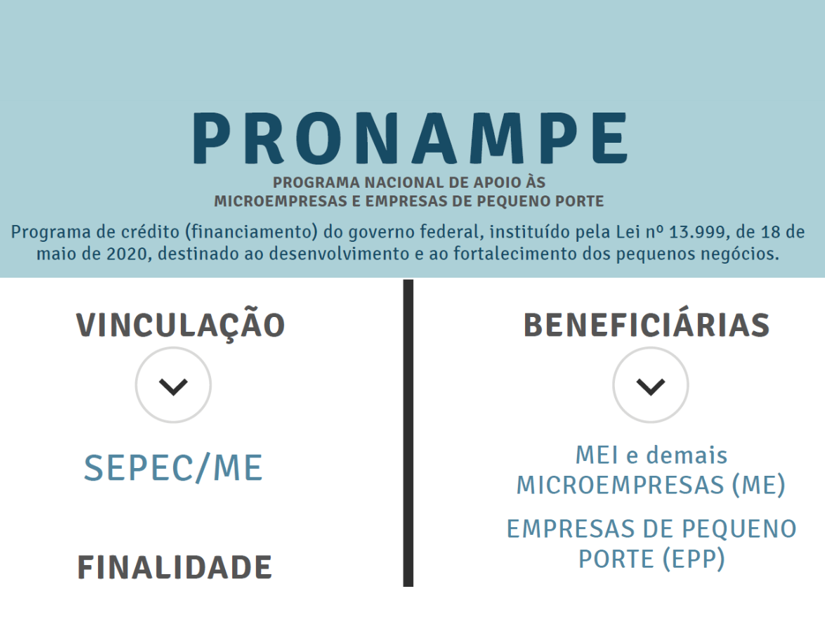

O Pronampe, que significa Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte, é uma iniciativa governamental fundamental para o fomento do empreendedorismo no Brasil. Ele foi criado com o objetivo de facilitar o acesso ao crédito para micro e pequenas empresas, permitindo que elas fortaleçam sua estrutura, invistam em expansão ou garantam o capital de giro necessário para manter as operações em dia. Fica tranquila, o programa entende as dificuldades que muitos negócios enfrentam para obter financiamento, por isso ele se apresenta como uma solução estruturada e com condições favoráveis.

Pois é, a ideia por trás do Pronampe é simples e poderosa: oferecer recursos financeiros com custos mais baixos e prazos mais longos do que os normalmente encontrados no mercado. Isso possibilita que o empresário planeje melhor seus investimentos e a quitação das dívidas, sem comprometer excessivamente o fluxo de caixa do negócio. Vamos combinar, ter essa previsibilidade é um alívio para a gestão financeira.

| Programa | Pronampe (Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte) |

| Juros | Limitado à Selic + 6% ao ano |

| Prazo de Pagamento | Até 72 meses |

| Carência | Até 12 meses |

| Limite de Crédito | Geralmente até 30% do faturamento anual; para empresas com menos de um ano, baseado no capital social. |

| Garantia | Fundo Garantidor de Operações (FGO do Banco do Brasil) |

O que é o Pronampe?

O Pronampe é, essencialmente, uma linha de crédito especial voltada para o segmento de micro e pequenas empresas (MPEs) e também para Microempreendedores Individuais (MEIs). Ele não é um empréstimo comum; é um programa estruturado para oferecer condições que realmente impulsionem o crescimento e a sustentabilidade desses negócios. A sua concepção visa democratizar o acesso ao crédito, que muitas vezes é um gargalo para o desenvolvimento empresarial no Brasil.

O programa se destaca por suas taxas de juros controladas e prazos estendidos, tornando o planejamento financeiro mais viável. A garantia oferecida pelo Fundo Garantidor de Operações (FGO) também é um diferencial importante, pois reduz o risco para as instituições financeiras e, consequentemente, facilita a aprovação para mais empresas. Ter o apoio do governo em forma de crédito pode ser o impulso que faltava para tirar aquele projeto do papel.

Quem pode solicitar o Pronampe em 2025/2026?

Para ter acesso ao Pronampe, sua empresa precisa se enquadrar nas categorias de microempresa (ME) ou empresa de pequeno porte (EPP), conforme definido pela legislação. Isso significa que o faturamento anual da sua empresa deve estar dentro dos limites estabelecidos. Para MEIs, o programa também se mostra uma opção viável, desde que atendam aos critérios específicos. É fundamental verificar seu faturamento do ano anterior para confirmar a elegibilidade.

Empresas com menos de um ano de atividade também podem se beneficiar, com o limite de crédito sendo, nesses casos, geralmente calculado com base no capital social. O programa é pensado para abranger uma ampla gama de negócios, incentivando desde o pequeno empreendedor individual até empresas com um porte um pouco maior, mas ainda dentro do espectro de pequeno e médio porte. A documentação fiscal em dia, acessível pelo portal e-CAC da Receita Federal, é crucial para comprovar o faturamento.

Como funciona o limite de crédito do Pronampe?

O limite de crédito no Pronampe é geralmente definido com base no faturamento anual da sua empresa. A regra comum é que o valor solicitado não ultrapasse 30% do faturamento bruto do último exercício. Essa medida visa garantir que o empréstimo seja proporcional ao porte do negócio e que a capacidade de pagamento seja realista.

Para empresas que estão iniciando e possuem menos de um ano de operação, o cálculo do limite pode ser diferente, muitas vezes considerando o capital social integralizado. Essa flexibilidade é importante para apoiar novos empreendedores. É sempre bom conversar com a instituição financeira para entender exatamente como o limite será calculado para o seu caso específico.

Quais são as taxas de juros do Pronampe?

Um dos grandes atrativos do Pronampe são suas taxas de juros competitivas. Elas são limitadas pela taxa Selic acrescida de um percentual adicional. Atualmente, essa taxa máxima está fixada em Selic + 6% ao ano. Isso significa que os juros são significativamente mais baixos do que muitas outras linhas de crédito disponíveis no mercado, tornando o financiamento mais acessível.

Essa limitação de juros é um dos pilares do programa, pois busca aliviar o custo financeiro para o empresário. Ao reduzir o encargo dos juros, o Pronampe permite que mais recursos da empresa sejam direcionados para o investimento produtivo, em vez de serem consumidos pelo pagamento de encargos financeiros elevados. É uma condição que realmente faz a diferença no planejamento de longo prazo.

Qual o prazo e carência para pagamento do Pronampe?

O Pronampe oferece prazos de pagamento bastante generosos, podendo chegar a até 72 meses. Isso dá ao empresário uma margem de manobra considerável para planejar a quitação do empréstimo, diluindo o impacto no fluxo de caixa mensal. Além disso, o programa contempla um período de carência que pode se estender por até 12 meses.

Durante a carência, você não precisa se preocupar com o pagamento das parcelas principais do empréstimo, focando apenas, se for o caso, nos juros. Esse período é ideal para que a empresa utilize os recursos, veja os resultados dos investimentos e se estruture financeiramente antes de iniciar o pagamento do principal. É uma segurança extra para o empreendedor.

Quais as principais vantagens do Pronampe?

As vantagens do Pronampe são claras e diretas para quem busca fortalecer seu negócio. A principal delas, sem dúvida, são as taxas de juros limitadas à Selic + 6% ao ano, o que representa um custo financeiro muito menor em comparação com outras opções de crédito. Isso se traduz em economia direta para a sua empresa.

A possibilidade de ter um prazo de pagamento de até 72 meses, com até 12 meses de carência, oferece um fôlego financeiro essencial para que os investimentos gerem resultados antes do início da amortização do principal.

Outro ponto forte é a garantia governamental através do Fundo Garantidor de Operações (FGO), que facilita a aprovação do crédito. Além disso, o programa é voltado especificamente para micro e pequenas empresas, entendendo as suas necessidades e desafios. O acesso a recursos para capital de giro ou para expansão é facilitado, impulsionando o crescimento.

Onde posso solicitar o Pronampe?

Você pode solicitar o Pronampe diretamente em diversas instituições financeiras parceiras do programa. Bancos como a Caixa, Banco do Brasil, e Bradesco são opções tradicionais. Além deles, cooperativas de crédito como o Sicoob e o Sicredi também oferecem a linha.

O Banco do Nordeste (Banco do Nordeste) também é um agente importante na oferta do Pronampe, especialmente em sua área de atuação. Cada instituição terá seus próprios procedimentos internos, mas o programa em si segue as diretrizes nacionais. Recomendo pesquisar qual delas oferece as melhores condições e o processo mais ágil para o seu perfil de empresa.

Documentação necessária para o Pronampe

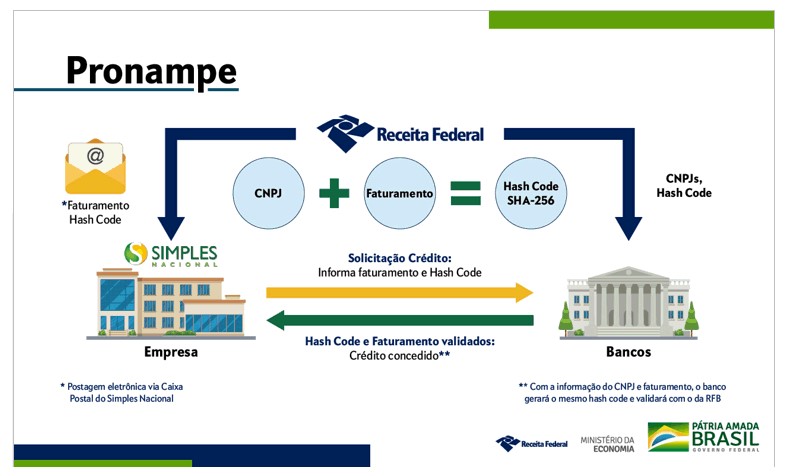

A documentação exigida pode variar um pouco entre as instituições financeiras, mas alguns documentos são essenciais. Você precisará comprovar a identidade dos sócios, o registro da empresa (CNPJ), e o faturamento anual. Para comprovar o faturamento, a Receita Federal disponibiliza dados no portal e-CAC, que geralmente são consultados pelas instituições financeiras com a sua autorização.

Prepare também o Contrato Social ou Estatuto da empresa, e documentos que comprovem a situação cadastral e regularidade fiscal. Se a empresa for recente, pode ser solicitado o comprovante de integralização do capital social. Ter toda essa documentação organizada agiliza o processo de análise de crédito.

Pronampe: Vale a Pena?

Vamos combinar, o Pronampe se consolidou como uma das melhores ferramentas de fomento ao crédito para micro e pequenas empresas no Brasil. As condições oferecidas, especialmente as taxas de juros controladas e os prazos estendidos, são difíceis de encontrar em outras linhas de financiamento. Se sua empresa precisa de capital para investir, expandir ou mesmo para garantir a saúde financeira do capital de giro, o Pronampe é, sem dúvida, uma opção que merece toda a sua atenção.

A segurança de contar com a garantia do governo e a estrutura de um programa nacional trazem uma confiança extra. É uma oportunidade para o empreendedor acessar recursos que, de outra forma, poderiam ser inacessíveis ou proibitivamente caros. Avalie suas necessidades e veja como o Pronampe pode ser o catalisador para o próximo nível do seu negócio.

Dicas Extras

- Prepare sua documentação: Tenha em mãos seus documentos pessoais e da empresa, como CNPJ, comprovante de faturamento e contrato social. Isso agiliza o processo.

- Entenda seu faturamento: O limite de crédito geralmente está atrelado a 30% do seu faturamento anual. Saiba exatamente quanto sua empresa fatura para planejar o valor do empréstimo.

- Planeje o uso do crédito: Pense em como você vai usar o dinheiro. O Pronampe é ideal para capital de giro e investimentos que realmente impulsionam o negócio.

- Compare as taxas: Embora o Pronampe tenha juros limitados à Selic + 6% ao ano, cada banco pode ter uma oferta ligeiramente diferente. Pesquise antes de decidir onde solicitar.

- Consulte o e-CAC: Para verificar informações fiscais e garantir que tudo está em ordem, acesse o Portal e-CAC da Receita Federal.

Dúvidas Frequentes

O que é o Pronampe para pequenas empresas?

O Pronampe é um programa do governo federal que oferece crédito com condições especiais para micro e pequenas empresas. O objetivo é apoiar o crescimento e a manutenção dos negócios, com juros baixos e prazos estendidos.

Como conseguir empréstimo Pronampe?

Para conseguir um empréstimo Pronampe, você precisa procurar uma das instituições financeiras credenciadas pelo programa, como Caixa, Banco do Brasil, Bradesco, Sicoob ou Sicredi. É fundamental ter a documentação da empresa em dia e verificar os requisitos específicos de cada banco.

Qual a taxa de juros do Pronampe?

A taxa de juros do Pronampe é bastante atrativa, limitada à Selic mais 6% ao ano. Isso significa que os custos do empréstimo são controlados e acessíveis para o pequeno empreendedor.

O Pronampe exige garantia?

Sim, o Pronampe conta com o Fundo Garantidor de Operações (FGO), gerido pelo Banco do Brasil, que funciona como uma garantia para as operações de crédito. Isso facilita a aprovação para empresas que talvez não tenham garantias tradicionais.

Conclusão

O Pronampe representa uma excelente oportunidade para você, pequeno empreendedor, acessar recursos que podem fazer a diferença no seu negócio. Seja para expandir, investir em capital de giro ou simplesmente manter as portas abertas, as condições facilitadas são um grande diferencial. Agora que você tem um panorama completo, que tal aprofundar seus conhecimentos? Entender os requisitos do Pronampe para empresas de pequeno porte e como usar o crédito para impulsionar seu negócio são os próximos passos lógicos para aproveitar ao máximo essa chance.