Você se pergunta sobre o que é CDB e vale a pena investir agora, em 2026? Entendo perfeitamente. Muita gente fica na dúvida se esse investimento é mesmo bom ou só mais um modismo. Pois é, a boa notícia é que ele pode ser uma excelente opção para fazer seu dinheiro render com segurança. Neste guia, vou te mostrar exatamente como o CDB funciona e te dar os pontos-chave para você decidir se ele se encaixa nos seus planos.

Desvendando o CDB: O Que É e Por Que Você Deveria Considerar Investir Agora em 2026

Vamos direto ao ponto: o CDB, ou Certificado de Depósito Bancário, é um título emitido por bancos para captar recursos. Ao investir em um CDB, você está, na prática, emprestando dinheiro para o banco. Em troca, o banco te paga juros por esse empréstimo.

É uma forma de fazer seu dinheiro trabalhar para você, com a vantagem de ser mais seguro que muitas outras opções de investimento. O Fundo Garantidor de Créditos (FGC) te protege. Ele cobre até R$ 250 mil por CPF e por instituição financeira. Isso te dá uma tranquilidade enorme.

“O Fundo Garantidor de Créditos (FGC) protege investimentos em CDB em até R$ 250 mil por CPF e por instituição financeira.”

CDB: O Que É e Para Que Serve um Investimento Que Pode Surpreender Você

Você já ouviu falar sobre CDB, mas ainda não sabe exatamente o que é ou se vale a pena colocar seu dinheiro ali? Fica tranquilo(a), eu vou te explicar tudo. O Certificado de Depósito Bancário, ou CDB, é um dos investimentos mais populares da renda fixa no Brasil. Ele funciona de forma simples: você empresta dinheiro para um banco e, em troca, recebe esse valor de volta com juros em uma data combinada. É uma maneira de diversificar seus investimentos e buscar uma rentabilidade maior que a da poupança, com a segurança que vamos detalhar aqui.

Pois é, o CDB é um título emitido por bancos para captar recursos e financiar suas atividades. Ao investir em um CDB, você se torna um credor do banco emissor. A grande sacada é que, dependendo do tipo de CDB, ele pode oferecer uma rentabilidade atrativa e se encaixar perfeitamente nos seus objetivos financeiros, seja para a reserva de emergência ou para objetivos de médio e longo prazo. Vamos combinar, entender o básico é o primeiro passo para tomar decisões inteligentes.

| Característica | Detalhe |

|---|---|

| Proteção | Fundo Garantidor de Créditos (FGC) de até R$ 250 mil por CPF e por instituição financeira. |

| Tributação IR | Tabela regressiva: 22,5% (até 180 dias), 20% (181 a 360 dias), 17,5% (361 a 720 dias), 15% (acima de 720 dias). |

| Tributação IOF | Cobrado apenas em resgates nos primeiros 30 dias. |

| Rentabilidade Comum | Geralmente atrelada a 100% do CDI (pós-fixado). |

| Liquidez | Varia de acordo com o tipo: liquidez diária (resgate a qualquer momento) a prazos fixos. |

O que é o CDB?

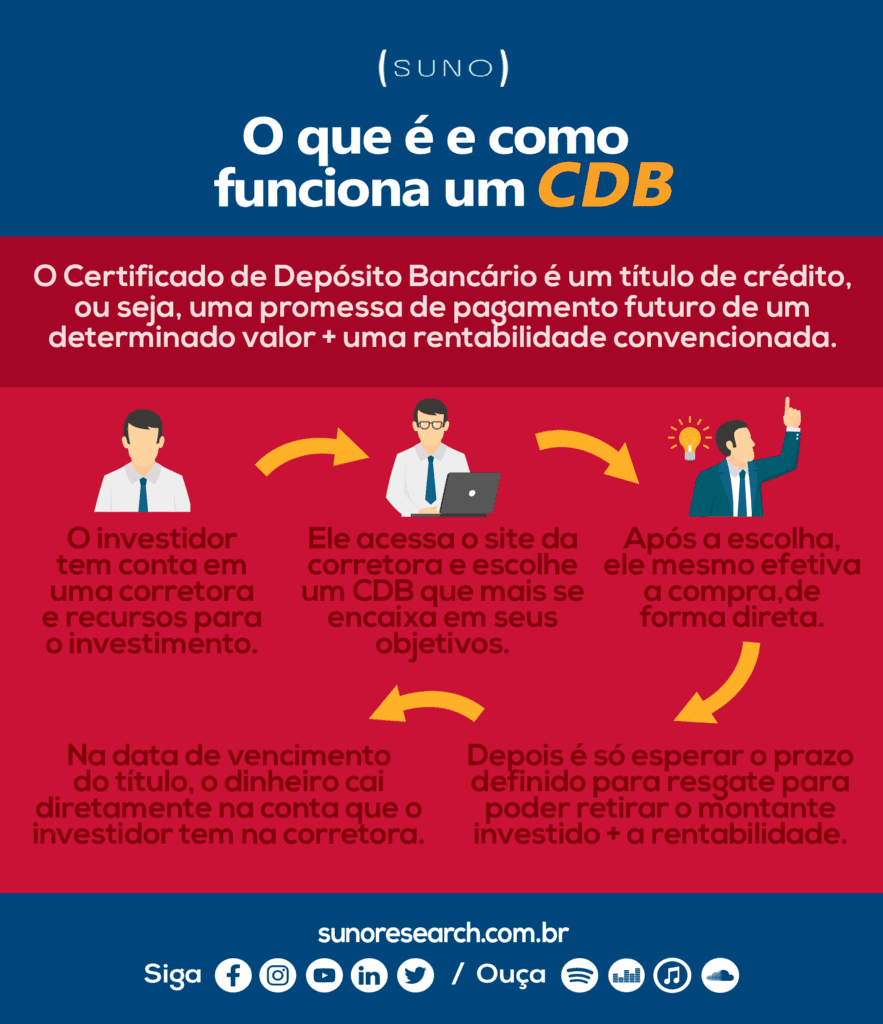

O CDB, Certificado de Depósito Bancário, é um título de renda fixa emitido por instituições financeiras. Quando você investe em um CDB, está essencialmente emprestando dinheiro para o banco. Em troca desse empréstimo, o banco se compromete a devolver o valor investido acrescido de juros, conforme as condições acordadas no momento da aplicação. É um instrumento acessível, ideal para quem está começando a investir ou busca alternativas mais rentáveis que a poupança.

Essa modalidade de investimento é uma das mais tradicionais no mercado financeiro brasileiro. Os bancos utilizam os recursos captados através dos CDBs para financiar suas operações, como a concessão de crédito. Por isso, a rentabilidade oferecida tende a ser mais atrativa do que a da poupança, que tem uma lógica de remuneração diferente. Vamos entender como essa engrenagem funciona na prática.

Como funciona o CDB?

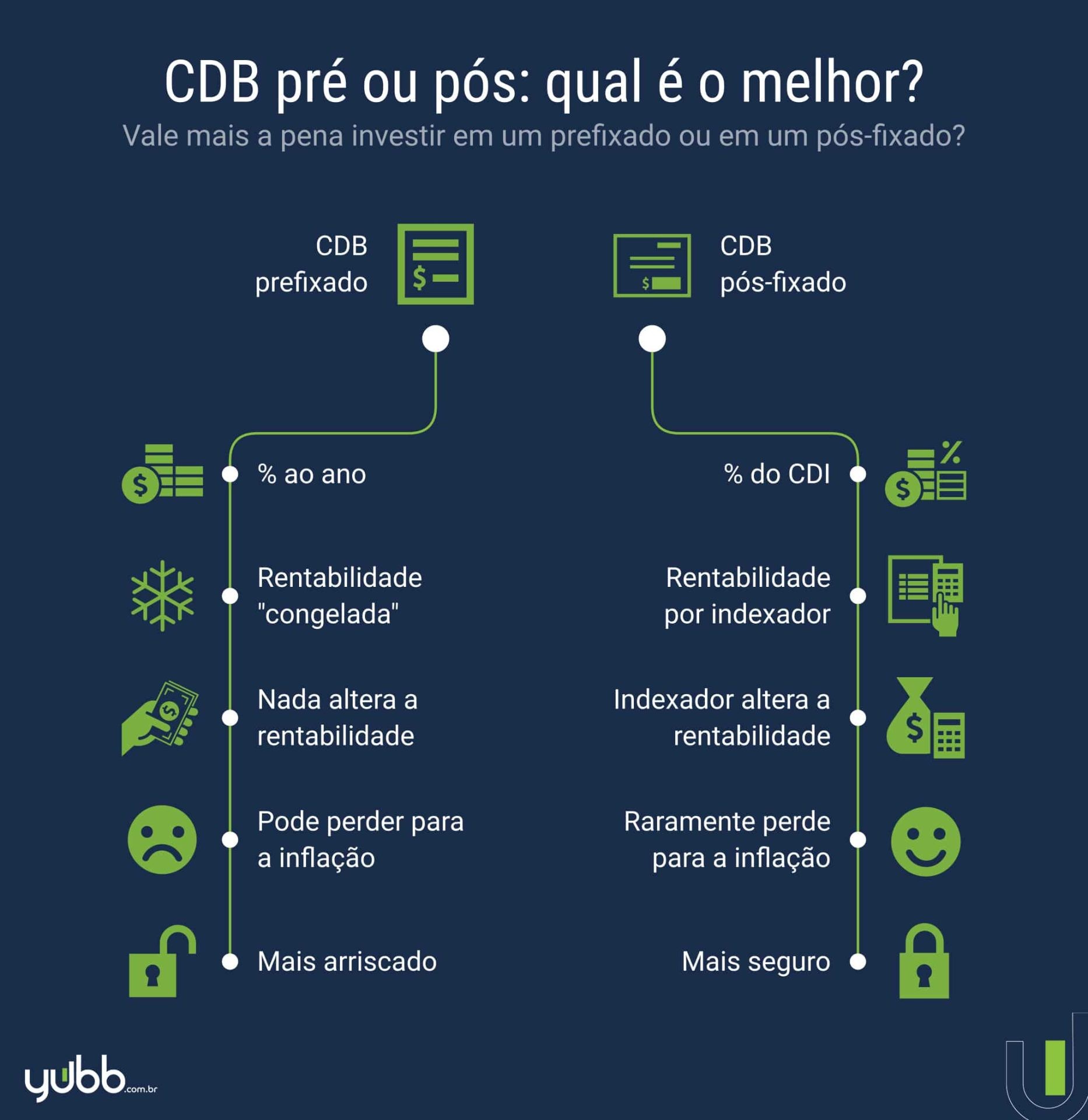

O funcionamento do CDB é direto: você escolhe um título com as condições que te interessam (rentabilidade, prazo, liquidez) e aplica seu dinheiro. No vencimento do título, você recebe o valor principal investido mais os juros. A remuneração pode ser definida de antemão (prefixado) ou variar de acordo com um índice econômico, como o CDI (pós-fixado), ou ainda combinar as duas coisas (híbrido).

A liquidez é um fator crucial a se observar. Existem CDBs com liquidez diária, que permitem o resgate a qualquer momento sem perda de rentabilidade, sendo ótimos para compor sua reserva de emergência. Outros CDBs possuem prazos de vencimento mais longos e só permitem o resgate nessa data, oferecendo geralmente uma rentabilidade maior. Entender seu perfil e seus objetivos é fundamental para escolher o CDB certo.

Tipos de Rentabilidade do CDB

Os CDBs se diferenciam principalmente pela forma como a rentabilidade é calculada. Temos os CDBs Pós-fixados, que são os mais comuns e geralmente atrelados a 100% do CDI (Certificado de Depósito Interbancário). O CDI acompanha de perto a taxa Selic, a taxa básica de juros da economia, o que significa que seu rendimento varia conforme as decisões do Banco Central. É uma opção segura, pois acompanha o movimento da economia.

Já os CDBs Prefixados oferecem uma taxa de juros fixa, definida no momento da aplicação. Por exemplo, você pode encontrar um CDB que rende 12% ao ano. Essa previsibilidade é excelente para quem quer saber exatamente quanto vai receber no vencimento, sem surpresas. Por fim, existem os CDBs Híbridos, que combinam uma taxa fixa com a variação da inflação, medida pelo IPCA. Um exemplo seria IPCA + 6% ao ano. Eles protegem seu poder de compra contra a alta dos preços e ainda oferecem um ganho real.

Segurança e Tributação do CDB

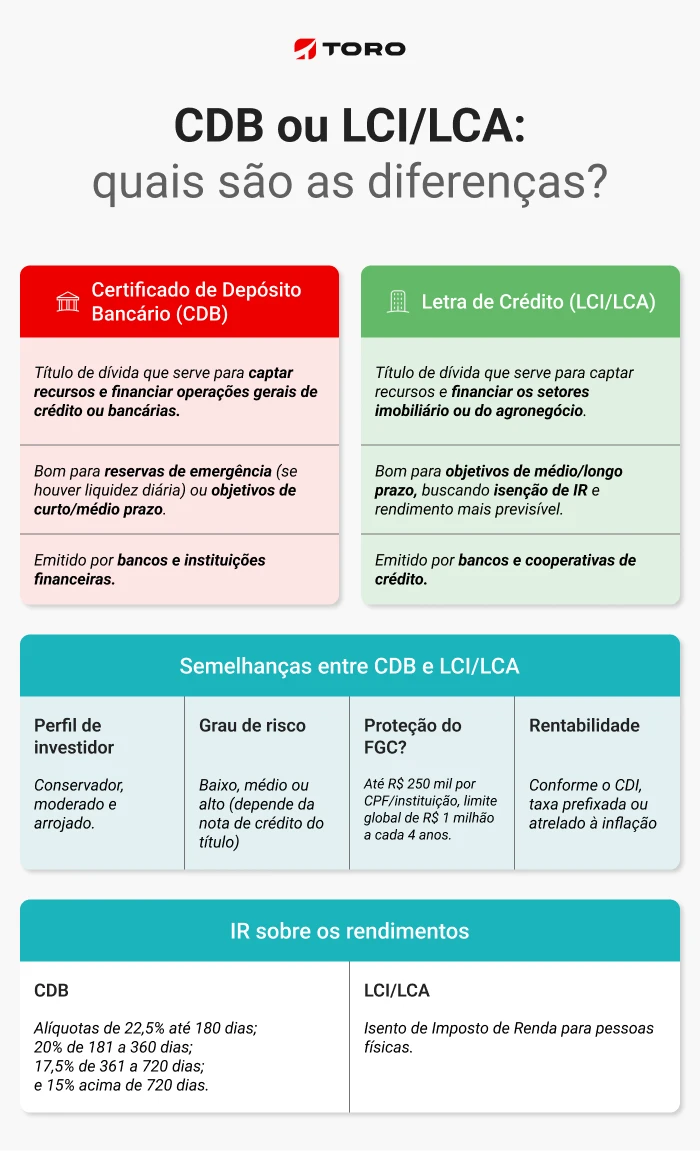

Um dos pontos mais fortes do CDB é a segurança. Ele conta com a proteção do Fundo Garantidor de Créditos (FGC), uma entidade privada que garante o seu dinheiro em caso de falência ou liquidação do banco emissor. Essa garantia cobre até R$ 250 mil por CPF e por instituição financeira, o que traz uma tranquilidade imensa para o investidor. É importante saber que essa cobertura é válida para a maioria dos CDBs emitidos por bancos brasileiros.

Quanto à tributação, o CDB segue a tabela regressiva do Imposto de Renda (IR). Isso significa que quanto mais tempo seu dinheiro ficar investido, menor será a alíquota do imposto. As taxas variam de 22,5% para aplicações de até 180 dias, caindo progressivamente até 15% para investimentos com prazo superior a 720 dias. Além disso, o IOF (Imposto sobre Operações Financeiras) é cobrado apenas se você resgatar o dinheiro nos primeiros 30 dias de investimento. Após esse período, não há incidência de IOF.

Comparativo de Rendimento Estimado

Para você ter uma ideia clara do potencial de retorno, vamos analisar alguns cenários de rendimento estimado para 2026, considerando um CDB que paga 100% do CDI. Se você investir R$ 1.000, em um mês, o rendimento estimado é de aproximadamente R$ 9,08. Mantendo o investimento por um ano, esse valor pode chegar a cerca de R$ 123,75. São números que mostram o poder dos juros compostos ao longo do tempo.

Para valores maiores, o impacto é ainda mais significativo. Com R$ 5.000, o rendimento em um mês pode ser de cerca de R$ 58,21, e em um ano, aproximadamente R$ 745,00. E se o seu investimento for de R$ 10.000, em um mês você pode ter um retorno estimado de R$ 89,00, que pode alcançar cerca de R$ 1.490,00 em um ano. Esses valores são estimativas e podem variar conforme as oscilações do CDI.

Lembre-se que estes são rendimentos líquidos estimados para 2026 e não consideram a inflação. O CDI é um ótimo indicador, mas o seu rendimento real dependerá da sua capacidade de superar a alta dos preços.

Quando o CDB vale a pena?

O CDB vale a pena, principalmente, quando você busca segurança e uma rentabilidade superior à da poupança, sem abrir mão da praticidade. Se você precisa de uma reserva de emergência, um CDB com liquidez diária é uma excelente pedida. Ele te dá acesso ao dinheiro a qualquer momento, com rendimento diário, algo que a poupança não oferece com a mesma eficiência. Outra situação é para objetivos de médio prazo, onde um CDB prefixado ou híbrido pode garantir uma rentabilidade mais previsível ou protegida da inflação.

Vamos combinar, a diversificação é chave. O CDB se encaixa bem em portfólios que já possuem outros tipos de investimento. Ele oferece uma base sólida e previsível. Para quem está começando, é um degrau seguro para se familiarizar com o mundo dos investimentos. A facilidade de acesso e a variedade de opções tornam o CDB uma ferramenta versátil para diferentes perfis de investidores.

CDB vs. Poupança: Qual rende mais?

Na vasta maioria dos cenários, o CDB rende mais que a poupança. A poupança tem uma regra de rendimento própria, que depende da taxa Selic. Quando a Selic está acima de 8,5% ao ano, a poupança rende 0,5% ao mês mais a TR (Taxa Referencial). Se a Selic está abaixo de 8,5% ao ano, a poupança rende 70% da Selic mais a TR.

Em contraste, um CDB que paga 100% do CDI, e sabendo que o CDI acompanha de perto a Selic, geralmente entrega uma rentabilidade líquida superior à da poupança, mesmo após a incidência do Imposto de Renda para aplicações com mais de 30 dias. A segurança oferecida pelo FGC em ambos os casos é similar, mas o potencial de ganho do CDB costuma ser o grande diferencial.

Onde encontrar CDBs?

Você encontra CDBs em praticamente todas as instituições financeiras. Os bancos tradicionais oferecem seus próprios CDBs, muitas vezes com taxas mais conservadoras. No entanto, a grande variedade e as melhores taxas costumam estar nas corretoras de valores e em fintechs. Essas plataformas funcionam como vitrines de investimentos, reunindo CDBs de diversos bancos, incluindo os menores, que muitas vezes oferecem taxas mais competitivas para atrair investidores.

Ao pesquisar, compare as taxas oferecidas (o percentual do CDI), os prazos de vencimento e as condições de liquidez. Muitas corretoras disponibilizam ferramentas para simular o rendimento e comparar diferentes opções. Fique atento também ao emissor do CDB e se ele conta com a proteção do FGC, o que é padrão na maioria dos casos, mas sempre bom confirmar.

CDB: Vale a Pena Investir Agora?

Sim, investir em CDB agora pode valer muito a pena, especialmente se você busca segurança e retornos consistentes. Com a proteção do FGC e a possibilidade de escolher entre diferentes tipos de rentabilidade, o CDB se consolida como uma opção sólida para diversos objetivos financeiros. Se você precisa de liquidez imediata, os CDBs com liquidez diária oferecem uma alternativa superior à poupança.

Para quem tem objetivos de médio e longo prazo, os CDBs prefixados ou híbridos podem ser excelentes para garantir uma rentabilidade previsível ou se proteger da inflação. A chave é comparar as opções disponíveis no mercado, analisar as taxas oferecidas e alinhar a escolha do CDB aos seus objetivos e ao seu perfil de investidor. É um investimento acessível, seguro e com potencial de crescimento interessante para o seu patrimônio em 2026.

Dicas Extras

- Diversifique seus investimentos: Não coloque todo o seu dinheiro em um único CDB. Busque diferentes prazos e indexadores (pós-fixado, prefixado, híbrido) para otimizar seus ganhos.

- Fique atento às taxas: Compare as taxas oferecidas por diferentes bancos. Pequenas diferenças podem fazer um grande impacto no seu rendimento total.

- Considere a liquidez: Se você precisa ter acesso rápido ao dinheiro, opte por CDBs com liquidez diária. Para objetivos de longo prazo, prazos maiores podem oferecer rentabilidades melhores.

- Entenda a tributação: Lembre-se que o Imposto de Renda incide sobre os rendimentos do CDB, seguindo uma tabela regressiva.

Dúvidas Frequentes

O que é CDB e vale a pena investir?

O CDB (Certificado de Depósito Bancário) é um título de renda fixa emitido por bancos. Ele é considerado seguro, especialmente com a proteção do Fundo Garantidor de Créditos (FGC), que cobre até R$ 250 mil por CPF e por instituição. Se vale a pena investir, depende dos seus objetivos e do cenário econômico. Comparado à poupança, muitos CDBs oferecem rendimentos superiores, especialmente os atrelados ao CDI. É uma ótima opção para quem busca segurança e rentabilidade previsível.

Qual a diferença entre CDB Pós-fixado, Prefixado e Híbrido?

O CDB Pós-fixado tem sua rentabilidade atrelada a um índice, geralmente o CDI, pagando um percentual dele (ex: 100% do CDI). O CDB Prefixado tem uma taxa de juros fixa definida no momento da aplicação, garantindo um valor exato no vencimento. Já o CDB Híbrido combina uma taxa fixa com a variação da inflação (como o IPCA), protegendo seu poder de compra.

Como o FGC protege meu dinheiro em um CDB?

O Fundo Garantidor de Créditos (FGC) é uma entidade privada que garante a devolução do seu dinheiro em caso de falência ou liquidação extrajudicial de bancos e financeiras. A cobertura é de até R$ 250 mil por CPF e por instituição financeira, limitada a R$ 1 milhão a cada período de 4 anos. Isso traz uma camada extra de segurança para o seu investimento em CDB.

Conclusão: Seu Dinheiro Trabalhando com Segurança

Agora você tem um panorama claro sobre o que é CDB e como ele pode se encaixar na sua estratégia de investimentos. A segurança oferecida pelo FGC e a variedade de opções, desde a liquidez diária até rentabilidades atreladas à inflação, fazem do CDB uma escolha sólida. Pense sobre como o CDB se alinha com seus objetivos financeiros e, quem sabe, explore mais sobre o que é CDI e como ele impacta seu CDB, ou até mesmo como o FGC protege seu dinheiro em caso de falência bancária. Seu futuro financeiro agradece!