O que é a tabela regressiva do Imposto de Renda? Pois é, muita gente se enrola com o leão todo ano. Se você quer entender como funciona essa tabela e, de quebra, descobrir se dá pra pagar menos imposto, chegou no lugar certo. Vou te explicar tudo de um jeito fácil.

Desvendando a Tabela Regressiva do Imposto de Renda: O Que Você Precisa Saber

Sabe aquela sensação de que você paga mais imposto de renda quanto mais ganha? Na tabela regressiva, funciona ao contrário para quem investe a longo prazo. Quanto mais tempo seu dinheiro fica investido, menor a alíquota do imposto sobre o lucro. É uma forma de incentivar o planejamento financeiro e a poupança.

Essa modalidade se aplica a certos investimentos como CDBs, fundos de renda fixa e alguns planos de previdência privada. Ao invés de uma alíquota fixa, as taxas diminuem gradualmente com o tempo. Se você pensa em construir patrimônio a longo prazo, entender como funciona essa tabela é um passo inteligente para otimizar seus ganhos.

Confira este vídeo relacionado para mais detalhes:

Guia Passo a Passo Para Entender a Tabela Regressiva

Como Funciona a Lógica da Alíquota Efetiva?

Vamos entender como funciona a tal da alíquota efetiva, especialmente quando a gente fala da tabela regressiva do Imposto de Renda. Pensa comigo: você não paga o imposto sobre tudo que ganha. A alíquota regressiva quer dizer que quanto mais tempo você deixa o dinheiro investido, menor é a taxa que você paga sobre o rendimento. É uma forma de incentivar o investimento a longo prazo.

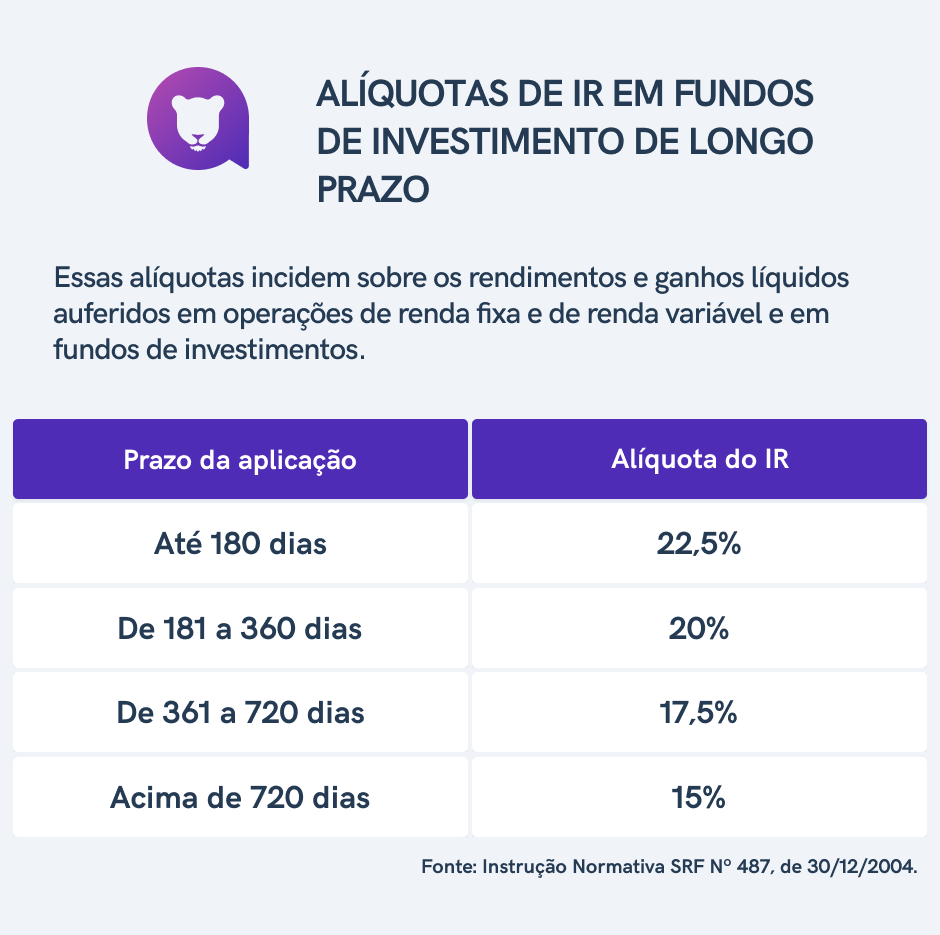

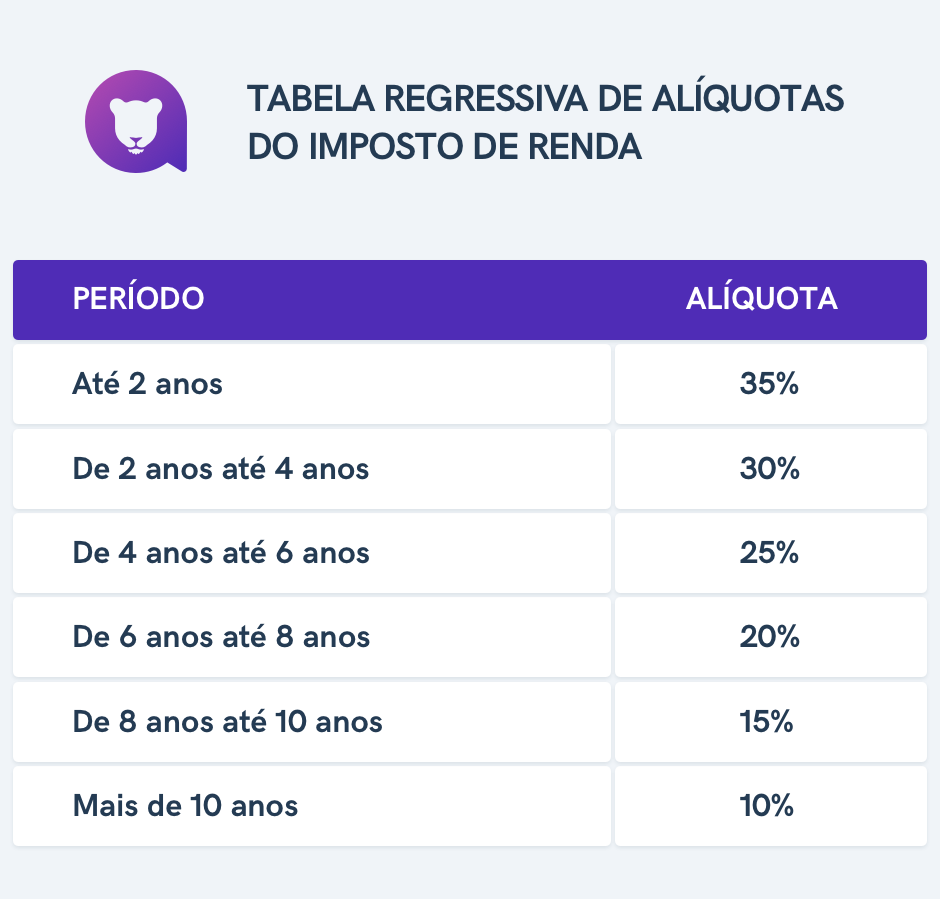

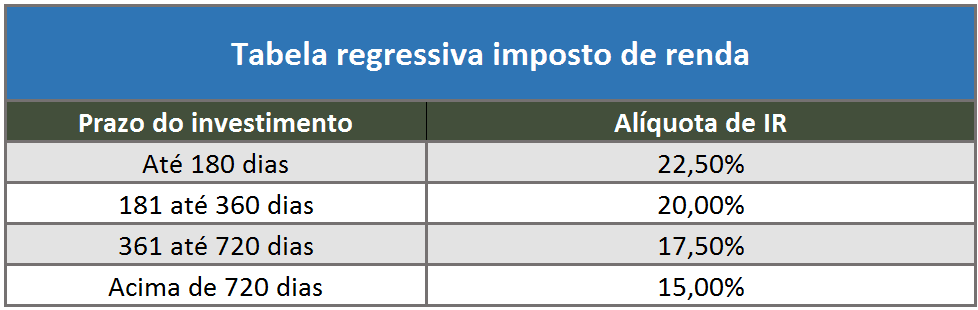

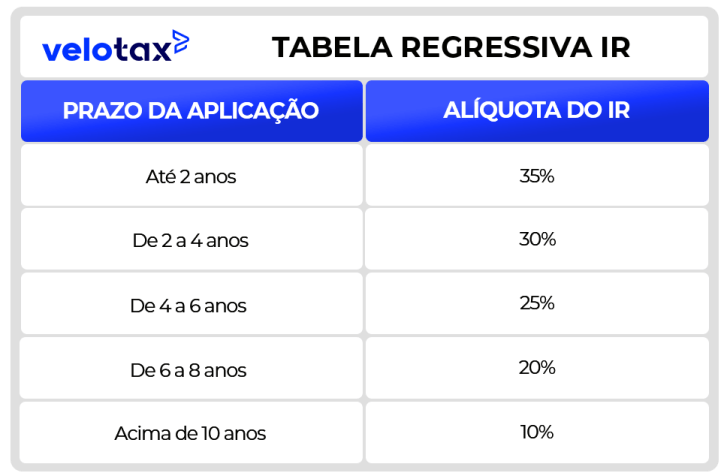

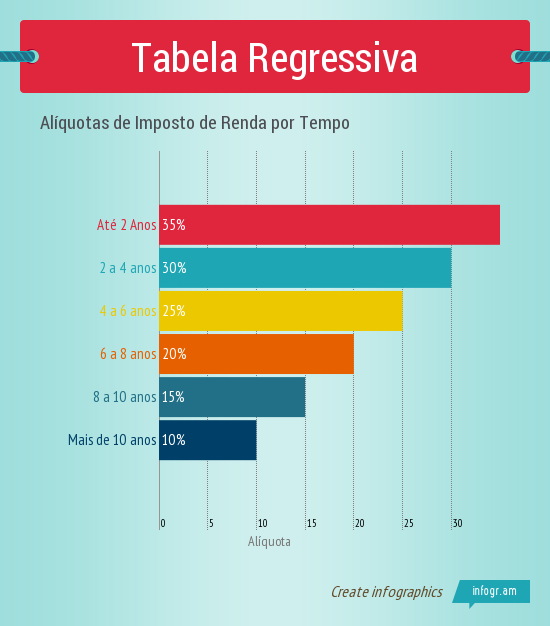

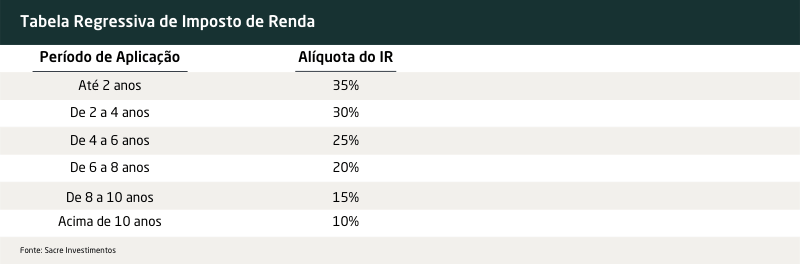

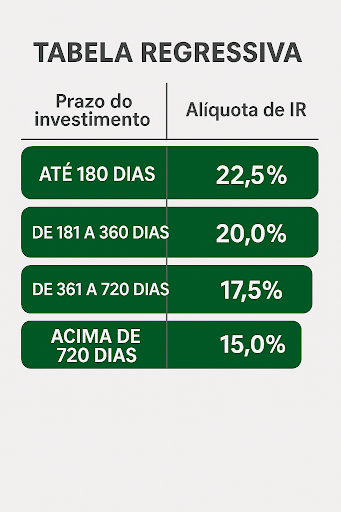

A lógica é simples: você começa pagando uma porcentagem mais alta e, a cada ano que passa, essa porcentagem diminui. Por exemplo, no início, pode ser 22,5% sobre o lucro, e depois de 2 anos, cai para 20%. Com 4 anos, vai para 17,5%, e assim por diante, até chegar a um mínimo de 15% após 10 anos. A alíquota efetiva é o resultado disso tudo: o percentual real que você pagou sobre o ganho.

Essa diferença entre a alíquota inicial e a final faz toda a diferença no seu bolso. Por isso, saber quando você resgatou o dinheiro é crucial para calcular o imposto devido. Se você resgatou antes de 2 anos, a alíquota efetiva será a maior. Deixou passar mais tempo, ela cai e seu imposto também. Fica atenta a isso na hora de planejar seus investimentos.

Dica Prática: Sempre anote as datas de aplicação e resgate dos seus investimentos para calcular corretamente o imposto de renda e evitar surpresas desagradáveis.

A Primeira Faixa: Isenção e a Importância dos Detalhes

Muita gente me pergunta sobre a famosa tabela regressiva do Imposto de Renda. Vamos direto ao ponto: ela é uma forma de pagar menos imposto sobre seus rendimentos, especialmente aqueles que ficam aplicados por mais tempo. Funciona assim: quanto mais tempo seu dinheiro fica investido, menor é a alíquota que você paga de IR. É uma mão na roda pra quem pensa no longo prazo.

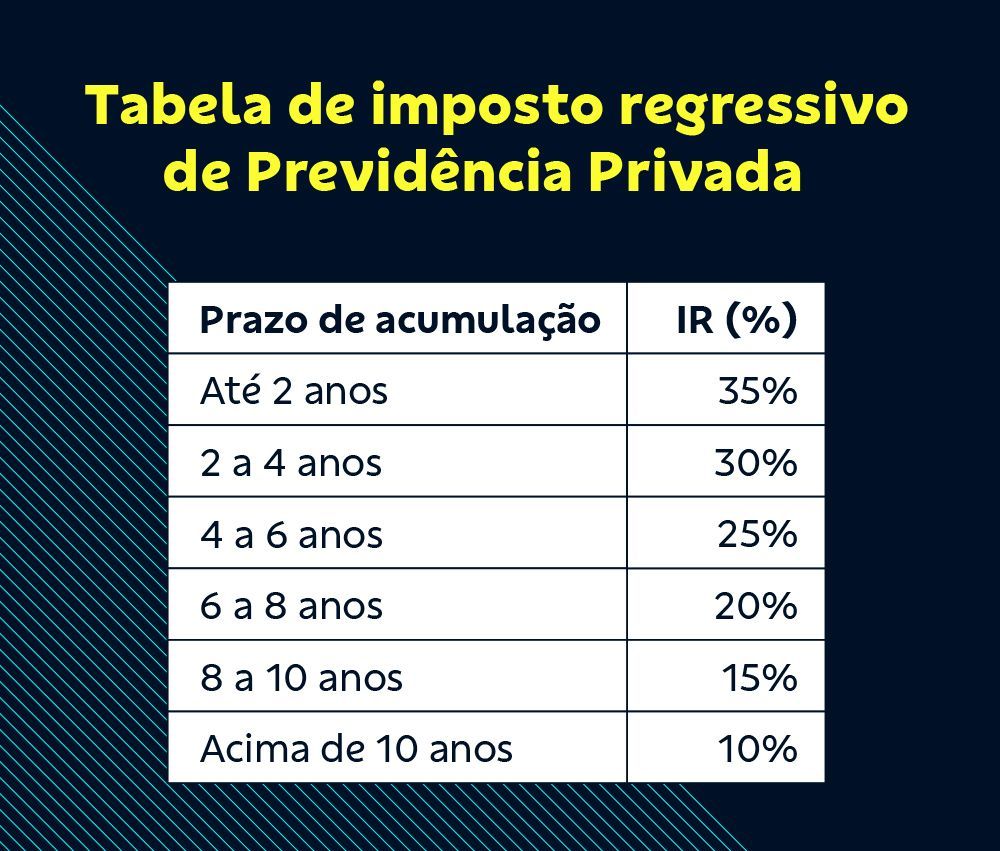

A ideia por trás disso é simples. O governo quer incentivar quem investe com consistência. Por isso, a tabela vai caindo com o tempo. Começa em 22,5% e pode chegar a 15%, após 10 anos de aplicação. Essa diferença faz um bocado de diferença no seu bolso no final das contas. Lembre-se que isso vale para certos tipos de investimentos, como renda fixa (CDB, LCI, LCA, debêntures incentivadas) e previdência privada (PGBL e VGBL).

É importante saber que nem todos os rendimentos entram nessa conta. Ganhos de capital em ações, por exemplo, têm suas próprias regras. Mas para quem busca uma aposentadoria tranquila ou quer fazer o dinheiro render de verdade, entender essa tabela é fundamental. Saber o tempo certo de resgate pode significar economizar bastante imposto.

Dica Prática: Se você tem investimentos de longo prazo, como um plano de previdência ou CDBs que não pretende resgatar tão cedo, confira em qual faixa da tabela regressiva seu rendimento se encontra. A economia pode ser surpreendente.

O Impacto das Faixas Intermediárias na Sua Declaração

A tabela regressiva do Imposto de Renda. Você já ouviu falar? Pois é, ela mexe diretamente com o bolso de muita gente, especialmente quando o assunto são rendimentos que não vêm de um salário fixo, como participações em lucros ou pagamentos de previdência privada. É um jeito que o governo encontrou de taxar esses ganhos, mas de uma forma que faz mais sentido pra quem deixa o dinheiro rendendo por mais tempo.

Basicamente, funciona assim: quanto mais tempo você deixar o dinheiro aplicado, menor será a alíquota que incide sobre ele. Pensa em uma escada, onde os degraus mais baixos representam os anos iniciais de aplicação, com impostos mais altos, e os degraus mais altos significam mais tempo parado, com o imposto diminuindo. Se você tirar o dinheiro logo, paga um pedaço maior. Deixou lá por anos? A mordida do leão é menor.

Essa tabela se aplica a alguns tipos específicos de rendimentos, como os de planos de previdência privada (PGBL e VGBL) e, em alguns casos, a verbas como participação nos lucros e resultados (PLR) que não se encaixam em outras regras mais específicas. É uma forma de incentivar o planejamento a longo prazo. Para quem busca otimizar seus investimentos, entender essa tabela é fundamental para planejar retiradas e minimizar o imposto pago.

Dica Prática: Se você tem previdência privada, analise qual plano se encaixa melhor na sua estratégia de longo prazo para aproveitar as alíquotas mais baixas da tabela regressiva.

Alíquotas Máximas: Quem Atinge e o Que Isso Significa

Sabe aquela conversa sobre o Imposto de Renda e aquelas alíquotas máximas? A gente vai desmistificar isso agora. Basicamente, a tabela regressiva do Imposto de Renda é uma forma de calcular o imposto sobre alguns rendimentos, principalmente de investimentos de longo prazo. Quanto mais tempo você deixa o dinheiro aplicado, menor a alíquota que incide sobre ele. É tipo um prêmio pela sua paciência e planejamento financeiro.

Quem atinge as alíquotas máximas? Geralmente, são aqueles investimentos que você mantém por um período bem longo, ultrapassando 10 anos. Isso significa que o percentual de imposto a ser pago cai lá pra baixo, podendo chegar a 15% ou até menos, dependendo do tipo de investimento. Para quem busca multiplicar o patrimônio sem perder uma fatia grande no leão, entender essa mecânica é fundamental.

O ponto chave é o tempo. Quanto mais tempo seu dinheiro fica rendendo sob essa tabela, mais você economiza em impostos. Isso incentiva a visão de longo prazo, tanto para o investidor quanto para o próprio sistema. Se você tem um dinheiro que não vai precisar no curto prazo, pensar em onde investir usando essa lógica pode fazer uma diferença enorme no seu bolso lá na frente.

Dica Prática: Se você está começando a investir, já pense nos seus objetivos de longo prazo. Escolha aplicações que se beneficiem da tabela regressiva e mantenha o foco. O tempo é seu maior aliado para reduzir a carga tributária.

O Papel das Deduções na Redução da Base de Cálculo

Você sabe que o Imposto de Renda pode pesar no bolso, né? Pois é, tem um jeito de diminuir a conta final. A chave tá nas deduções. Elas funcionam como “descontos” que você tem direito antes de calcular quanto de imposto realmente vai pagar. Quanto mais deduções você tiver, menor fica a base sobre a qual o imposto é calculado.

Quando o assunto é o Imposto de Renda, tem uma coisa que muita gente se pergunta: como funciona essa tal de tabela regressiva? A ideia é simples: quanto mais tempo você deixa o seu dinheiro investido, menor é a alíquota de imposto que incide sobre ele. Ou seja, você paga menos imposto sobre lucros de investimentos mais antigos. Isso vale pra vários tipos de investimento, viu? É uma forma de o governo incentivar quem pensa no longo prazo.

Entender o que é a tabela regressiva do Imposto de Renda é fundamental pra planejar seus investimentos. Ela é pensada para quem não precisa resgatar o dinheiro logo de cara. Ao deixar o dinheiro rendendo por mais tempo, você se beneficia com alíquotas menores. Isso significa um ganho líquido maior pra você no final.

Dica Prática: Ao planejar seus investimentos, sempre verifique qual a tabela do Imposto de Renda aplicável ao seu tipo de aplicação. Isso pode fazer uma diferença enorme no seu retorno final.

A Diferença Crucial Entre Tabela Progressiva e Regressiva

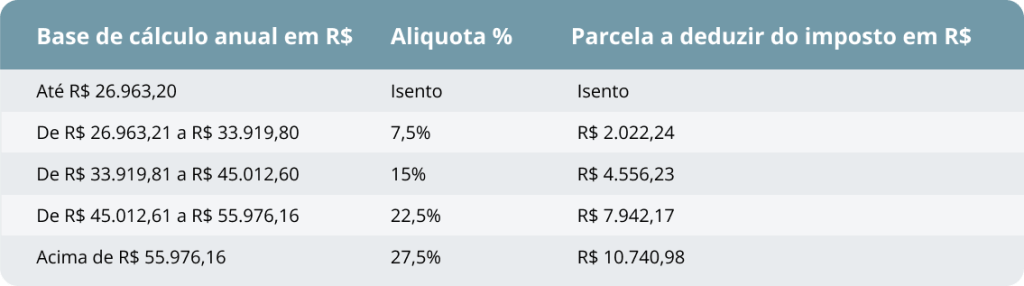

Muita gente me pergunta sobre a diferença entre a tabela progressiva e a regressiva do Imposto de Renda. Vamos direto ao ponto. A progressiva, que é a mais comum, funciona assim: quanto mais você ganha, maior a porcentagem de imposto que você paga. É aquela ideia de que quem tem mais, contribui mais. As faixas de tributação aumentam conforme sua renda sobe.

Já a tabela regressiva é um pouco diferente e pode ser vantajosa em certas situações. Aqui, o que manda é o tempo que você mantém o dinheiro investido ou o bem. Quanto mais tempo você fica com aquele recurso, menor a alíquota do imposto. Ela é usada principalmente para investimentos de longo prazo, como previdência privada (PGBL e VGBL) ou aplicações financeiras específicas.

A grande sacada é entender qual se aplica melhor ao seu bolso e aos seus objetivos. Se você tem investimentos que pretende manter por muitos anos, a regressiva pode te poupar uma grana boa no longo prazo. Na progressiva, o imposto é calculado todo ano sobre sua renda total.

Dica Prática: Para quem está pensando em previdência privada ou investimentos de renda fixa com foco no futuro, vale analisar a tabela regressiva. A alíquota mínima pode chegar a 10% após 10 anos, o que é bem atraente.

Identificando Rendimentos Tributáveis Pelas Regras Regressivas

Sabe aquela história de que quanto mais tempo você deixa seu dinheiro investido, menos imposto paga? Pois é, isso é a regra regressiva do imposto de renda. Para quem faz a declaração anual, identificar quais rendimentos se encaixam nessa tabela é crucial. Basicamente, ela se aplica a investimentos de longo prazo. Se o seu dinheiro ficou parado por anos, a chance de ser tributado por ela é alta.

Vamos combinar: ninguém quer pagar mais imposto do que o necessário. A tabela regressiva funciona com alíquotas que caem com o tempo. Começa em um percentual mais alto e vai diminuindo a cada ano. É justamente por isso que a gente fala de rendimentos tributáveis por ela. Isso vale para alguns tipos de aplicações financeiras, como CDBs, fundos de investimento e previdências privadas. O importante é saber a data de início e o período que o dinheiro ficou aplicado.

Para identificar corretamente seus rendimentos tributáveis pelas regras regressivas, o primeiro passo é ter em mãos os informes de rendimento de cada investimento. Neles, você vai encontrar a informação sobre o tipo de tributação. Se for regressiva, observe o prazo de permanência. Essa informação é fundamental para saber qual alíquota se aplica ao seu caso. Fica tranquilo, o próprio informe costuma indicar.

Dica Prática: Guarde todos os comprovantes de investimento e os informes de rendimento anuais. Eles são seus melhores amigos na hora de declarar e garantir que você está aproveitando ao máximo as regras a seu favor.

Simulando Sua Tributação: Ferramentas e Cuidados

Sabe aquela história de simular seu imposto de renda pra ver quanto vai cair ou quanto você ainda tem que pagar? Pois é, isso é crucial. E tem uma ferramenta que ajuda muito nisso: a tabela regressiva do imposto de renda. Muita gente acha que é um bicho de sete cabeças, mas eu te explico. Basicamente, ela funciona assim: quanto mais tempo você deixa o dinheiro rendendo, menor a alíquota que você paga de imposto. Pensa que é um prêmio por paciência.

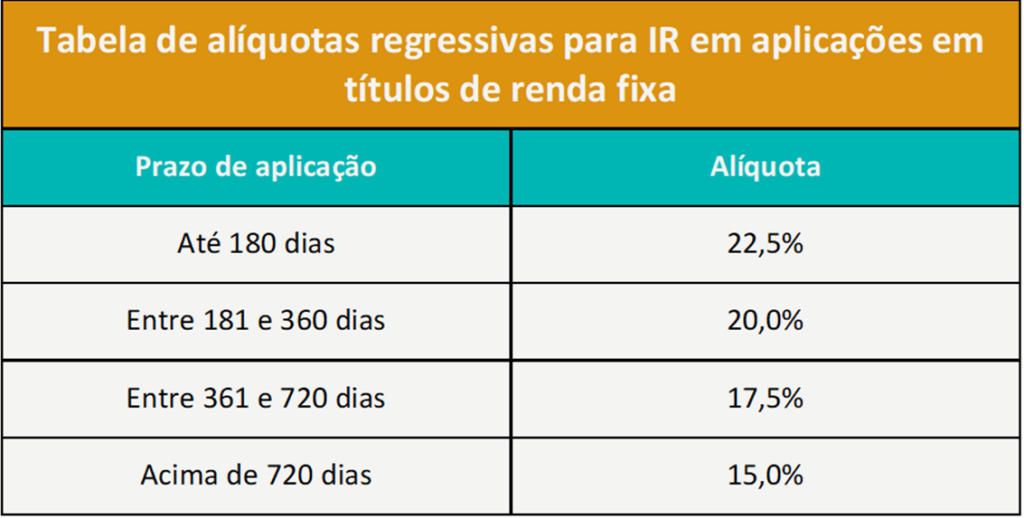

Para quem não sabe, a tabela regressiva se aplica a certos investimentos, como o CDB, LCI, LCA e alguns fundos de investimento. Ela tem faixas que vão de 22,5% (para quem resgata em até 2 anos) até 15% (para quem deixa o dinheiro aplicado por mais de 10 anos). É uma baita diferença no seu bolso, concorda? Então, antes de sair resgatando tudo, dá uma olhada nessa tabela e planeja.

Existem calculadoras online gratuitas que te ajudam a simular a tributação com base na tabela regressiva. Você insere o valor do investimento, o tempo de aplicação e ele te mostra o imposto devido. É um jeito simples e rápido de ter uma ideia clara do seu ganho líquido. Fica tranquilo que não tem segredo.

Dica Prática: Sempre que for fazer um investimento que se enquadra na tabela regressiva, já pense no prazo. Quanto mais longo o prazo, menor o imposto. Se puder esperar, espere!

Quando a Tabela Regressiva é Mais Vantajosa Para Você

Vamos falar sobre quando a tabela regressiva do Imposto de Renda vale a pena para você. Muita gente me pergunta sobre isso, e a resposta direta é: quando você pretende manter um investimento por um bom tempo.

Pense assim: a tabela regressiva funciona com alíquotas que diminuem com o tempo. Quanto mais tempo seu dinheiro fica aplicado, menor o imposto que você paga. Para quem faz planejamento e sabe que não vai precisar resgatar antes de alguns anos, essa é a modalidade que pode te fazer economizar uma boa grana.

Se você investiu em algo pensando no longo prazo, tipo aposentadoria ou um objetivo daqui a uns 5, 10 anos, a tabela regressiva quase sempre será sua melhor amiga. Ela é calculada com base no tempo que os recursos ficam aplicados. Lembre-se que a ideia aqui é premiar a permanência do capital investido.

Dica Prática: Se você tem mais de um investimento, confira qual tem a tabela mais vantajosa e concentre os novos aportes ali, se o objetivo for o mesmo.

Erros Comuns ao Interpretar a Tabela e Como Evitá-los

Vamos falar sério sobre a tabela regressiva do Imposto de Renda. Muita gente se enrola aqui, e não é culpa sua. A confusão principal é achar que a alíquota muda todo ano para o seu investimento inteiro. Isso não é verdade. A progressividade é por período que o dinheiro fica aplicado.

O erro mais comum? Calcular o imposto sobre o rendimento total com a alíquota do último período. A tabela regressiva funciona assim: quanto mais tempo você deixa o dinheiro rendendo, menor a taxa de imposto. Se você resgata com pouco tempo, paga mais imposto. Se espera, a alíquota cai. Sacou? É sobre o tempo da sua aplicação individual.

Pensar que a tabela serve para tudo que você tem na conta é outro deslize. Cada investimento tem seu próprio tempo de aplicação. Se você tem R$ 10 mil aplicados há 5 anos e mais R$ 5 mil há 6 meses, cada lote tem uma alíquota diferente na hora de resgatar. O que é a tabela regressiva do imposto de renda? É um guia para saber quanto você vai pagar dependendo do tempo que seu dinheiro ficou investido.

Dica Prática: Sempre verifique o extrato detalhado do seu investimento. Ele mostra o tempo de cada aplicação e a alíquota correspondente. Assim, você não cai em cilada na hora de planejar o resgate.

Vantagens da Tabela Regressiva Para Seu Bolso

| Item | Características | Dicas do Autor |

|---|---|---|

| Como Funciona a Lógica da Alíquota Efetiva? | A alíquota efetiva é o percentual real pago após considerar o tempo de recebimento do rendimento. Ela diminui com o tempo. | Pense nisso como um desconto que você ganha por deixar o dinheiro rendendo. Quanto mais tempo, menor o imposto. |

| A Primeira Faixa: Isenção e a Importância dos Detalhes | Os primeiros anos de recebimento têm alíquotas menores, podendo chegar a zero. Cada ano conta. | Fique atento aos detalhes. Às vezes, um pequeno ajuste no prazo de recebimento pode te jogar para uma faixa com alíquota menor. |

| O Impacto das Faixas Intermediárias na Sua Declaração | As alíquotas aumentam gradualmente entre as faixas de tempo, mas sempre de forma mais branda que na tabela progressiva. | As faixas do meio são onde a mágica acontece para muitos investimentos. É aqui que a diferença começa a pesar no bolso. |

| Alíquotas Máximas: Quem Atinge e o Que Isso Significa | As alíquotas máximas da tabela regressiva são menores que as da progressiva para rendimentos altos. | Mesmo quem ganha muito com investimentos a longo prazo pode se beneficiar. A tabela regressiva tem um teto mais camarada. |

| O Papel das Deduções na Redução da Base de Cálculo | As deduções podem reduzir a base sobre a qual o imposto é calculado, mas na tabela regressiva, elas afetam menos o percentual final. | Aqui é um ponto de atenção. Na regressiva, as deduções não diminuem o percentual do imposto, apenas o valor total bruto. |

| A Diferença Crucial Entre Tabela Progressiva e Regressiva | Progressiva: Alíquota aumenta com a renda anual. Regressiva: Alíquota diminui com o tempo de recebimento. | Vamos combinar, essa é a chave. Se o dinheiro fica com você por mais tempo, a regressiva geralmente ganha. |

| Identificando Rendimentos Tributáveis Pelas Regras Regressivas | Investimentos como CDBs, LCIs, LCAs, fundos de investimento, e alguns tipos de previdência privada se encaixam. | Saber quais rendimentos se aplicam é fundamental. Não adianta querer aplicar a regra errada. |

| Simulando Sua Tributação: Ferramentas e Cuidados | Existem calculadoras online e no próprio site da Receita. É importante usar dados reais. | Não confie só na sorte. Simule antes. Tenha seus extratos em mãos para inserir os valores corretos. Fica tranquilo, é mais fácil do que parece. |

| Quando a Tabela Regressiva é Mais Vantajosa Para Você | Ideal para investimentos de médio e longo prazo, onde o dinheiro permanece aplicado por mais de dois anos. | Se você tem paciência e não |

Confira este vídeo relacionado para mais detalhes:

Desvantagens e Armadilhas da Tabela Regressiva

Pois é, a tabela regressiva parece um sonho, mas ela tem seus percalços. Saber disso evita dor de cabeça lá na frente. Vamos direto ao ponto:

- Pensar só no curto prazo: Muita gente escolhe a regressiva achando que vai economizar sempre. Esquece que depois de 5 anos, a alíquota pode subir se você não planejar a saída. Cuidado para não ficar preso a uma taxa maior depois de um tempo.

- A ilusão do “desconto”: A redução do imposto é real, mas só se você mantiver o dinheiro investido pelo período certo. Se precisar sacar antes, a alíquota volta a ser a mais alta, o que pode te pegar de surpresa.

- Não comparar com outras opções: Nem todo investimento se beneficia tanto da tabela regressiva. Compare com a tabela progressiva e com outros tipos de tributação. Às vezes, o que parece vantajoso de cara, não é a melhor escolha para o seu perfil.

Minha dica especial é: simule! Use as calculadoras que existem por aí para ver o impacto real no seu bolso em diferentes cenários. E lembre-se, o planejamento financeiro é seu melhor amigo aqui. Não deixe para pensar nisso na hora de declarar.

Dúvidas das Leitoras

A tabela regressiva do imposto de renda é a mesma para todos os tipos de rendimento?

Não, o imposto de renda tem regras específicas para cada tipo de rendimento. A tabela regressiva se aplica a rendimentos de longo prazo, como investimentos, e não para salários, por exemplo.

Posso mudar da tabela progressiva para a regressiva a qualquer momento?

Você não muda de tabela a qualquer hora. A escolha entre a tabela progressiva e a regressiva geralmente é feita na declaração anual, dependendo do tipo de rendimento e do seu tempo de permanência nele.

Quais rendimentos são mais comuns na tabela regressiva do imposto de renda?

Rendimentos de aplicações financeiras de renda fixa, como CDBs e debêntures, e ganhos de capital na venda de imóveis são exemplos comuns. O tempo que o dinheiro ficou aplicado é o fator chave.

Entender a tabela regressiva do Imposto de Renda te dá o controle. Ela é uma ferramenta para quem busca pagar menos impostos sobre investimentos de longo prazo. Se você quer saber mais sobre como fazer seu dinheiro render melhor, fique de olho nas dicas sobre planejamento financeiro.