A busca por um empréstimo para pequenos negócios em 2026 pode parecer um labirinto, mas não precisa ser. Muitos empreendedores esbarram em burocracia e taxas altas, o que paralisa o crescimento. Eu entendo essa frustração. Por isso, preparei este guia para te mostrar caminhos claros e acessíveis para conseguir o capital que seu negócio precisa para decolar. Vamos desmistificar o processo e encontrar a melhor opção para você.

Desvendando o PRONAMPE: O Aliado do Seu Negócio em 2026

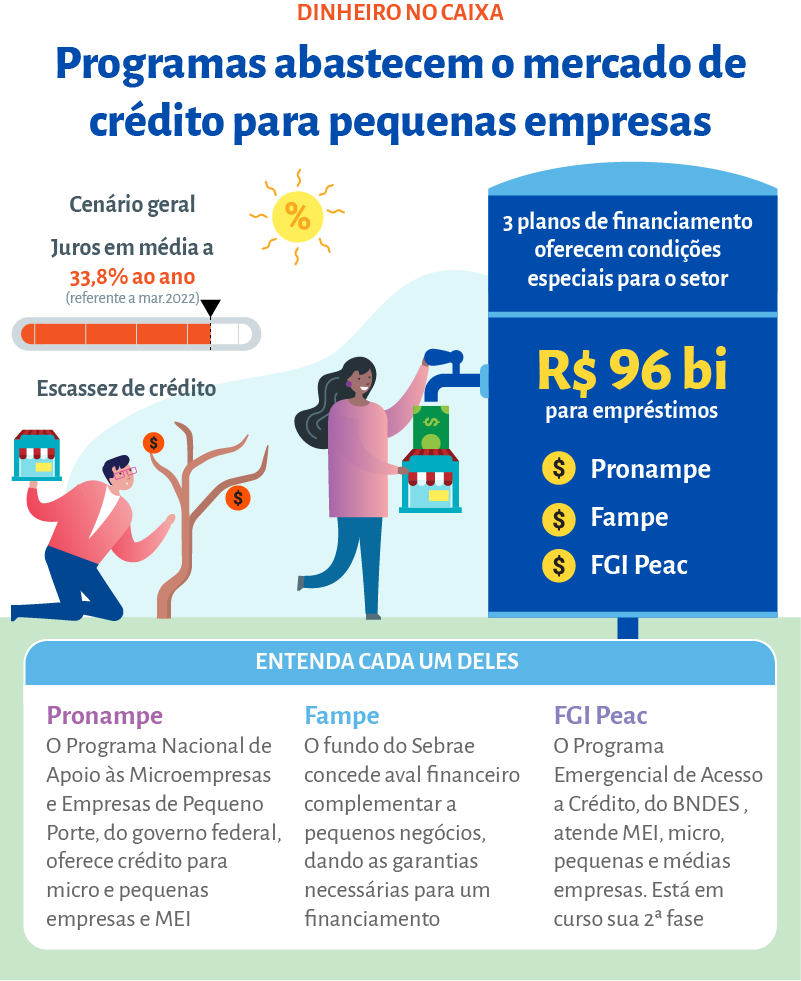

Imagina captar até 30% do seu faturamento bruto do ano anterior. Esse é o poder do PRONAMPE para empresas com faturamento de até R$ 250.000. Com uma taxa de 6% ao ano mais a Selic, o programa se torna uma opção competitiva. Os prazos também são generosos, permitindo até 72 meses para quitar e 12 meses de carência. Fica tranquila, você pode solicitar diretamente no Banco do Brasil, Caixa ou Itaú. O passo essencial é compartilhar seus dados de faturamento via Portal e-CAC da Receita Federal. É mais simples do que parece.

“O PRONAMPE permite captar até 30% do faturamento bruto do ano anterior, com teto de R$ 250.000 por empresa.”

O que é o PRONAMPE e como funciona para pequenos negócios

| Programa/Opção | Público-Alvo | Limite de Crédito | Taxa de Juros Anual | Prazo Máx. Pagamento | Carência Máx. |

|---|---|---|---|---|---|

| PRONAMPE | Pequenas empresas (até 30% do faturamento bruto do ano anterior) | R$ 250.000 | 6% + Selic | 72 meses | 12 meses |

| BNDES Microcrédito | MEIs e microempresas (faturamento até R$ 360 mil) | Até R$ 21.000 | Até 4% ao mês | Variável | Variável |

| Programa Acredita (Microcrédito) | Pessoas no CadÚnico (Acredita no Primeiro Passo) | Variável | Variável | Variável | Variável |

PRONAMPE: Juros e Prazos Detalhados

O PRONAMPE é um programa que realmente faz a diferença para quem busca capital de giro ou investimento. Ele permite que seu negócio capte recursos equivalentes a até 30% do faturamento bruto do ano anterior. O teto é de R$ 250.000 por empresa, o que é um valor considerável para impulsionar operações.

Minha dica de ouro aqui é: organize toda a sua documentação financeira com antecedência. Quanto mais claro e transparente for seu faturamento, mais rápida será a análise e aprovação do seu crédito.

Como solicitar o PRONAMPE no Banco do Brasil

Para acessar o PRONAMPE, você pode contar com instituições financeiras como o Banco do Brasil. O processo exige que você compartilhe seus dados de faturamento através do Portal e-CAC da Receita Federal. Essa etapa é crucial para comprovar a elegibilidade do seu negócio.

A solicitação pode ser feita diretamente no site do Banco do Brasil. Certifique-se de ter seu acesso ao e-CAC em dia. A taxa de juros é de 6% ao ano, mais a Selic, com prazos de até 72 meses para pagar e carência de até 12 meses. É um respiro financeiro que pode mudar o rumo do seu empreendimento.

Saiba mais sobre o PRONAMPE no Banco do Brasil

Programa Acredita: Microcrédito e Suporte para MEIs

O Programa Acredita é uma iniciativa importante para quem está começando ou precisa de um impulso inicial. Ele tem duas frentes principais: o ‘Acredita no Primeiro Passo’, focado em microcrédito para quem está no CadÚnico, e o Procred 360, que oferece suporte e crédito para Microempreendedores Individuais (MEIs) e Micro e Pequenas Empresas (MPEs).

Se você é MEI e está com dificuldades de acesso a crédito tradicional, explore o Procred 360. Ele foi pensado justamente para a sua realidade.

BNDES Microcrédito: Condições e Solicitação

O BNDES Microcrédito é uma excelente opção para MEIs e microempresas com faturamento anual de até R$ 360 mil. Você pode obter empréstimos de até R$ 21.000. O grande atrativo são os juros, que são limitados a 4% ao mês, tornando o custo do crédito mais acessível.

Para solicitar, o caminho é através do Canal MPME do BNDES. É um processo direto que visa facilitar o acesso ao capital para os pequenos negócios que mais precisam.

A importância do Portal e-CAC para empréstimos

O Portal e-CAC (Centro Virtual de Atendimento ao Contribuinte) é uma ferramenta indispensável. Ele permite a consulta de informações fiscais e o compartilhamento de dados com instituições financeiras, como no caso do PRONAMPE. Ter seu cadastro regularizado e o acesso liberado é fundamental para agilizar a análise do seu pedido de empréstimo.

Não deixe para a última hora a regularização do seu acesso ao e-CAC. Muitas vezes, a demora na liberação do crédito está ligada a pendências nessa etapa.

Comparativo: Programas Governamentais vs. Bancos Digitais

Vamos combinar, a busca por crédito pode ser desafiadora. Programas governamentais como PRONAMPE e BNDES Microcrédito oferecem condições vantajosas, com taxas de juros controladas e prazos mais longos. Eles são ideais para quem busca investimento ou capital de giro com menor custo.

Por outro lado, bancos digitais podem oferecer agilidade na aprovação e processos mais simplificados para linhas de crédito mais curtas ou para quem já é cliente. No entanto, as taxas podem ser mais elevadas. A escolha depende muito da sua necessidade imediata e do perfil do seu negócio.

Taxas de Juros e Prazos: O que você precisa saber

Entender as taxas de juros e os prazos de pagamento é vital. Taxas mais baixas significam um custo menor para o seu negócio ao longo do tempo. Prazos mais longos diluem o valor das parcelas, aliviando o fluxo de caixa mensal.

Ao analisar um empréstimo, sempre compare o Custo Efetivo Total (CET), que inclui não só os juros, mas também outras taxas e encargos. Isso te dará uma visão real do quanto o crédito vai custar.

Benefícios e Desafios Reais do Empréstimo para Pequenos Negócios

Os benefícios de conseguir um empréstimo para o seu pequeno negócio são claros: expansão, fluxo de caixa, investimento em estoque ou equipamentos, e a capacidade de superar momentos de instabilidade.

No entanto, os desafios existem. A burocracia em alguns programas, a necessidade de garantias e a própria responsabilidade de honrar com os pagamentos são pontos que exigem atenção. É preciso planejar cada passo para que o crédito seja um aliado, e não um peso.

Mitos e Verdades sobre Empréstimos para Pequenos Negócios

Um mito comum é que empréstimo é sempre um caminho arriscado. A verdade é que, com planejamento e escolhendo a linha de crédito certa, ele se torna uma ferramenta poderosa para o crescimento.

Outra crença é que apenas grandes empresas têm acesso a boas condições. Programas como o PRONAMPE e BNDES Microcrédito desmistificam isso, oferecendo oportunidades reais para micro e pequenas empresas.

A verdade é que a informação é sua maior aliada. Conhecer as opções, entender as taxas e os prazos, e planejar como o dinheiro será utilizado garante que o empréstimo impulsione seu negócio.

Dicas Extras

- Organize suas finanças: Tenha um controle claro do seu faturamento e despesas. Isso facilita a comprovação para as instituições financeiras.

- Pesquise as taxas: Compare as condições oferecidas por diferentes bancos e programas. Uma pequena diferença na taxa pode representar uma grande economia no final.

- Prepare a documentação: Tenha em mãos todos os documentos da sua empresa e seus dados pessoais. Isso agiliza o processo de solicitação.

- Entenda o prazo de pagamento: Verifique se o prazo de pagamento e a carência se encaixam no seu fluxo de caixa.

- Considere o capital de giro: Se o empréstimo for para capital de giro, planeje como ele será utilizado para otimizar o negócio.

Dúvidas Frequentes

O PRONAMPE é a melhor opção para o meu MEI?

O PRONAMPE pode ser uma excelente alternativa para MEIs, especialmente pela taxa de 6% ao ano mais Selic e o prazo de até 72 meses. É importante comparar com outras linhas de crédito para MEI taxas baixas disponíveis no mercado e verificar se o limite de 30% do faturamento se adequa às suas necessidades de financiamento governamental para empresas.

Quais documentos são essenciais para solicitar um empréstimo?

Geralmente, você precisará de documentos de identificação pessoal (RG, CNH), comprovante de residência, documentos da empresa (CNPJ, Contrato Social, se aplicável) e comprovantes de faturamento. A documentação exata pode variar dependendo da instituição e do tipo de crédito.

Como funciona o financiamento governamental para empresas?

Programas como o PRONAMPE e o BNDES Microcrédito são exemplos de financiamento governamental. Eles oferecem condições mais vantajosas, como taxas de juros subsidiadas ou mais baixas, prazos estendidos e carências maiores, com o objetivo de fomentar o desenvolvimento de pequenos negócios.

Conclusão

Conseguir um empréstimo para pequenos negócios é um passo estratégico que pode impulsionar o crescimento da sua empresa. Analise com atenção as opções disponíveis, como o PRONAMPE e o BNDES Microcrédito, e avalie qual se alinha melhor às suas metas. Explore também como o PRONAMPE funciona para MEIs e pesquise sobre o programa Acredita no Primeiro Passo: Vale a pena? O planejamento financeiro e a organização documental são seus maiores aliados nessa jornada. Lembre-se de sempre verificar as condições atuais e, se necessário, buscar orientação profissional para tomar a melhor decisão para o seu empreendimento.