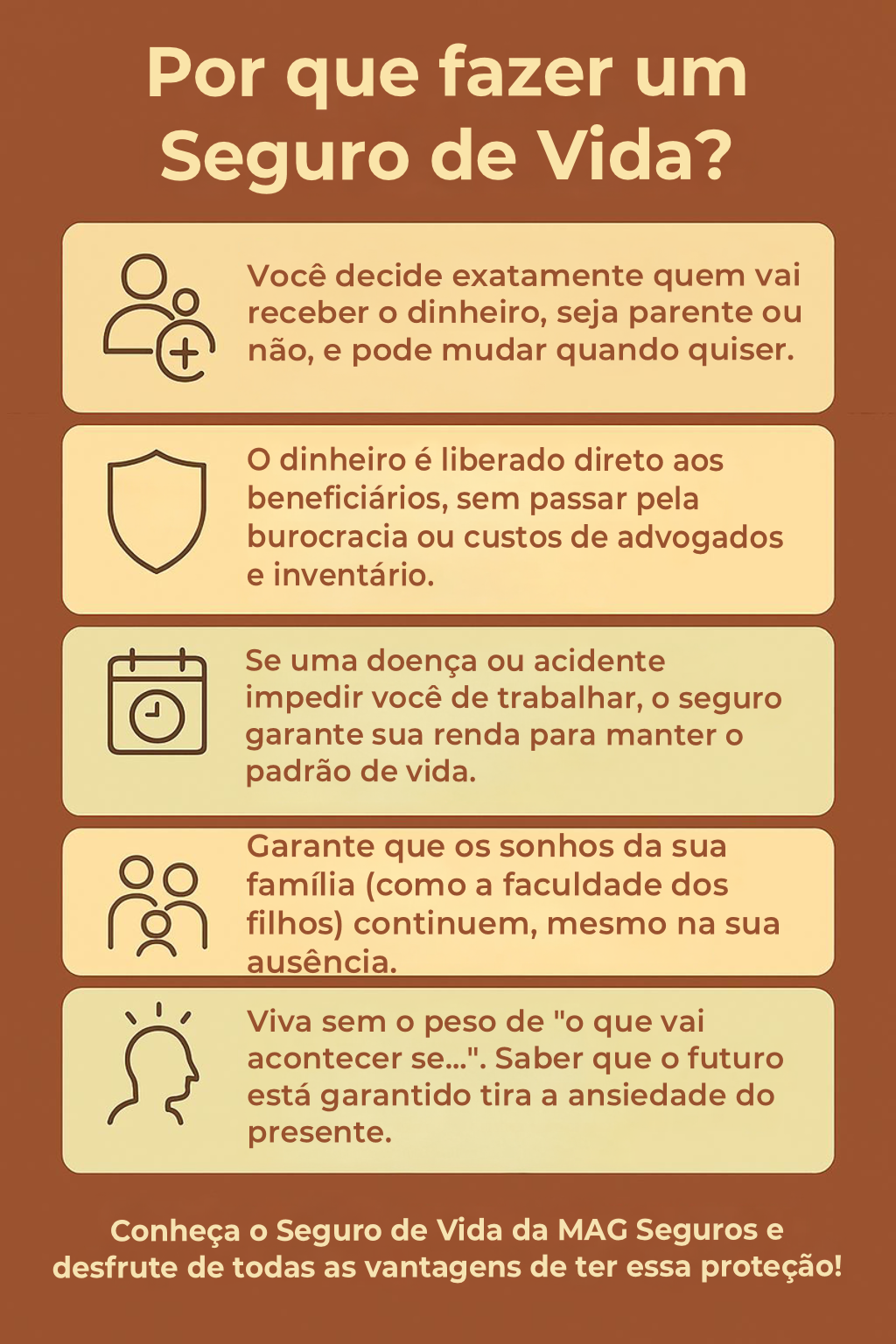

Vamos combinar, a gente sabe que seguro de vida é aquela coisa que a gente pensa: “Espero nunca precisar”. Mas a verdade é que, para proteger quem amamos, ele se torna indispensável. O problema? Muita gente se assusta com o preço e acaba deixando pra lá. Mas relaxa, porque você veio ao lugar certo! Se você busca por dicas para economizar no seguro de vida individual sem abrir mão da proteção, prepare-se: este post vai te mostrar como fazer isso de um jeito que você nem imaginava.

Como Montar um Seguro de Vida que Cabe no Bolso Sem Sacrificar Coberturas Essenciais

Muita gente pensa que seguro de vida é um gasto fixo e imutável. A verdade é que dá para otimizar bastante a sua apólice e, de quebra, economizar uma grana sem sentir.

O grande segredo é entender o que você realmente precisa. Não adianta pagar por coberturas que vão ficar paradas e não te trarão nenhum benefício real.

Pode confessar, quem nunca contratou algo a mais “só pra garantir”? Pois é, isso pode estar custando caro no seu bolso.

Em Destaque 2026: Para economizar no seguro de vida individual, a estratégia principal é alinhar as coberturas às suas necessidades reais e contratar o plano o quanto antes, já que a idade é um dos fatores que mais impactam o preço.

E aí, meu amigo(a)! Vamos combinar uma coisa? Falar de seguro de vida parece chato, né? Um monte de termo complicado, letras miúdas… Mas a verdade é a seguinte: é um dos investimentos mais inteligentes que você pode fazer para proteger quem você ama. O problema é que muita gente paga caro demais ou escolhe errado, e aí o barato sai caro ou o caro não vale a pena.

Mas calma lá: Eu tô aqui pra te dar o caminho das pedras, sem enrolação. Você vai aprender a economizar de verdade no seu seguro de vida individual, sem abrir mão da segurança. Pode confessar, você já se sentiu perdido com isso, né? Chega de perder dinheiro!

O que analisar antes de comprar seu seguro de vida individual e não jogar dinheiro fora

Olha só, antes de sair contratando qualquer coisa, a gente precisa sentar e analisar o que realmente importa. Não adianta ter um seguro que não cobre o que você precisa ou que custa uma fortuna. Pra te ajudar, montei essa tabela com os pontos cruciais que você deve olhar com lupa:

| Critério de Análise | Por que é importante? |

|---|---|

| Coberturas Essenciais | Morte (natural ou acidental), Invalidez (total ou parcial, por acidente ou doença). São a base, não abra mão! |

| Coberturas Adicionais | Doenças Graves, Diárias por Incapacidade Temporária, Assistência Funeral. Veja o que faz sentido pra sua realidade e não pague por excesso. |

| Capital Segurado | O valor que seus beneficiários vão receber. Calcule com base nas suas dívidas, despesas mensais e tempo para reestruturação familiar. Nem muito, nem pouco. |

| Prazo do Contrato | Temporário (por um período) ou Vitalício. O temporário costuma ser mais barato e ideal para fases específicas da vida. |

| Carência e Franquia | Período em que a cobertura não vale e o valor que você paga antes da seguradora. Fique de olho pra não ter surpresas. |

| Flexibilidade | Possibilidade de ajustar o capital segurado ou as coberturas ao longo do tempo. Sua vida muda, seu seguro também pode mudar. |

| Reputação da Seguradora | Pesquise no Reclame Aqui, veja a solidez da empresa. Você quer tranquilidade, não dor de cabeça na hora que mais precisar. |

| Custo (Prêmio) | O valor que você paga. Compare, negocie, mas nunca sacrifique a qualidade por um preço muito baixo. O barato pode sair caríssimo. |

A grande sacada: Entender cada um desses pontos é o primeiro passo para não ser enganado. Não aceite um ‘pacote fechado’ sem entender o que está dentro!

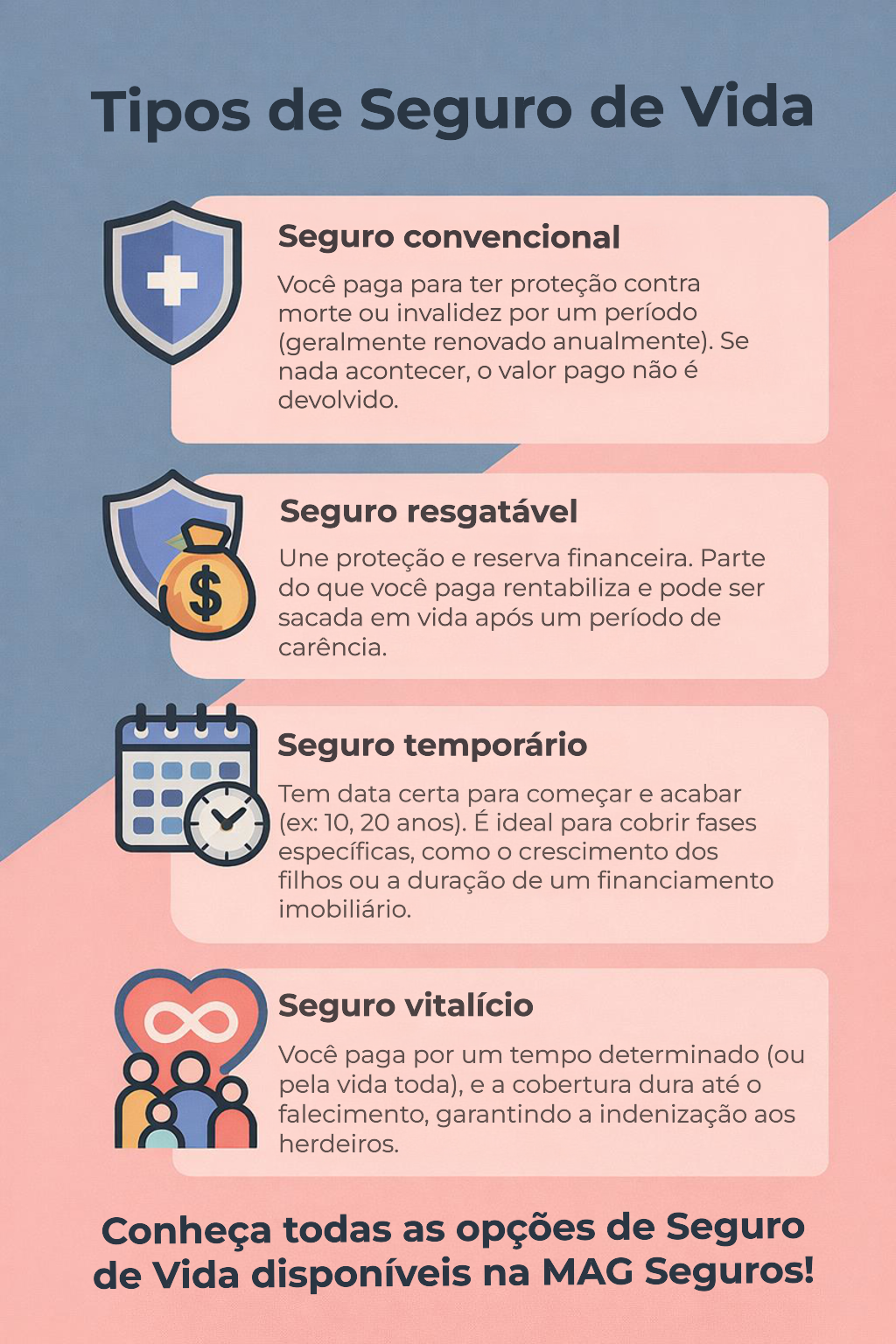

Tipos de seguro de vida individual: qual é o ideal para o seu bolso (e sua tranquilidade)?

Agora que você já sabe o que procurar, vamos entender os tipos de seguro que existem. Cada um tem um propósito e um custo diferente. O segredo é encontrar o que se encaixa na sua fase de vida e no seu orçamento.

Seguro de Vida Temporário

- Principais Especificações: Cobertura por um período determinado (ex: 5, 10, 20 anos), renovável ou com prazo final. O prêmio (mensalidade) costuma ser mais baixo.

- Ponto Forte: Excelente para proteger fases específicas da vida, como quando você tem filhos pequenos, uma dívida grande (financiamento imobiliário) ou está construindo patrimônio. É mais acessível.

- Para quem é ideal: Jovens, pessoas com dívidas de longo prazo, pais de família em fase de crescimento profissional ou quem busca uma proteção pontual e mais em conta.

Seguro de Vida Resgatável (ou Vitalício)

- Principais Especificações: Cobertura por toda a vida, com a possibilidade de resgatar parte do valor pago após um período de carência. O prêmio é mais elevado.

- Ponto Forte: Além da proteção, funciona como uma reserva financeira que pode ser resgatada. Oferece estabilidade e planejamento de longo prazo.

- Para quem é ideal: Pessoas com alto poder aquisitivo, quem busca uma proteção duradoura e uma forma de acumular valor ao longo do tempo, ou para planejamento sucessório.

Seguro de Vida com Coberturas Adicionais (Doenças Graves, Invalidez, etc.)

- Principais Especificações: Além da cobertura por morte, inclui indenizações para eventos como diagnóstico de câncer, AVC, infarto, invalidez permanente por acidente ou doença, e até diárias por internação.

- Ponto Forte: Oferece uma proteção mais completa, cobrindo situações que podem impactar sua vida financeira *antes* da morte, como uma doença grave que te impeça de trabalhar.

- Para quem é ideal: Quem tem histórico familiar de doenças, profissionais autônomos que dependem 100% da sua capacidade de trabalho, ou quem busca uma rede de segurança mais robusta.

Fique ligado: A Smartia tem umas informações bem claras sobre como os custos variam com essas coberturas. Vale a pena conferir!

Custo-benefício no seguro de vida: o pulo do gato para economizar de verdade

Agora chegamos no ponto que todo mundo quer saber: como pagar menos sem perder a qualidade? A verdade é que não existe mágica, mas sim estratégia. E eu vou te dar as dicas cruéis e reais que os concorrentes não entregam:

Primeiro, seja honesto: Preencher a proposta com dados falsos sobre sua saúde ou hábitos (fumar, por exemplo) é um tiro no pé. Se a seguradora descobrir, pode negar a indenização. Não vale a pena o risco!

Olha só o detalhe: Contratar cedo faz uma diferença brutal. Quanto mais jovem e saudável você é, menor o prêmio. Esperar pode te custar muito mais caro no futuro, ou até te impedir de contratar. Pense nisso!

Revise suas coberturas: Você realmente precisa de todas aquelas coberturas adicionais? Às vezes, a gente contrata um ‘pacote completo’ e paga por coisas que nunca vai usar. Foco no essencial para sua realidade. O Estadão já deu a letra: cortar o supérfluo é a chave.

Pesquise e compare, SEMPRE: Não aceite a primeira oferta. Use comparadores online, converse com diferentes corretores. Os preços e condições variam muito de uma seguradora para outra. É seu dinheiro em jogo, seja chato!

Mantenha um estilo de vida saudável: Sim, isso impacta no seu seguro! Não é só pela saúde, mas muitas seguradoras oferecem descontos ou prêmios menores para quem não fuma, pratica exercícios e tem bons hábitos. É um incentivo e tanto!

Como evitar fraudes e escolhas ruins no seguro de vida: não caia em armadilhas!

Infelizmente, onde tem dinheiro, tem gente mal-intencionada. E no mercado de seguros não é diferente. Pra você não cair em nenhuma furada, anota essas dicas de ouro:

Desconfie de ofertas milagrosas: Preços muito abaixo do mercado, promessas de ‘cobertura total por uma merreca’ ou ‘investimento garantido com retorno absurdo’ são sinais claros de que algo está errado. Seguradoras sérias têm seus custos.

Verifique o registro da seguradora: Toda seguradora que atua no Brasil precisa ser regulamentada pela SUSEP (Superintendência de Seguros Privados). Consulte o site da SUSEP para ver se a empresa é legalizada. Se não estiver lá, corra!

Leia o contrato (Condições Gerais) com atenção: Sim, é chato, mas é fundamental. Ali estão todas as regras, o que é coberto, o que não é, prazos, carências, etc. Se tiver dúvida, peça para o corretor explicar TUDO. Não assine nada sem entender 100%.

Corretor de seguros: Ele deve ser seu aliado. Procure um profissional de confiança, que te explique as opções sem pressão e que seja transparente. Um bom corretor vai te ajudar a encontrar o melhor custo-benefício, não apenas empurrar o produto mais caro.

Nunca pague o prêmio diretamente para o corretor: O pagamento do seguro deve ser feito diretamente para a seguradora, seja por boleto, débito em conta ou cartão de crédito. Se o corretor pedir para você depositar na conta dele, é golpe na certa!

A verdade é essa: Com essas dicas na mão, você não só vai economizar no seu seguro de vida individual, como vai ter a tranquilidade de saber que fez a escolha certa. Proteger sua família é um ato de amor, e fazer isso de forma inteligente é um ato de sabedoria. Agora é com você! Vá em frente e garanta essa segurança com inteligência e economia.

Dicas Extras para Turbinar sua Economia

- Avalie suas Necessidades Reais: Antes de fechar qualquer apólice, pense no que você realmente precisa proteger. Às vezes, a gente se empolga e contrata coberturas que nunca vai usar. Pesquise para ter um seguro de vida mais barato.

- Considere Seguros Temporários: Se você precisa de proteção por um período específico, como enquanto paga o financiamento da casa, um seguro de vida temporário pode ser a opção ideal para reduzir custo seguro de vida.

- Faça Check-ups Médicos Regulares: Muitas seguradoras oferecem descontos para quem mantém hábitos saudáveis. Apresentar exames em dia pode ser um diferencial para conseguir um seguro de vida com bom preço.

- Pesquise e Compare: Não feche com a primeira seguradora que aparecer. Use comparadores online e peça cotações de diferentes empresas. A diferença no valor pode ser surpreendente.

Dúvidas Frequentes

O que mais influencia o preço do seguro de vida?

Olha só, a idade é um dos fatores que mais pesam. Quanto mais novo você for ao contratar, mais barato tende a ser o seguro. Além disso, seu estado de saúde, profissão e o valor das coberturas que você escolhe também impactam diretamente no valor final. É por isso que entender a relação entre idade e seguro de vida é crucial para pagar menos.

Posso ter mais de um seguro de vida?

Sim, você pode! Não existe nenhuma lei que te impeça de ter várias apólices. Algumas pessoas optam por ter um seguro de vida temporário para cobrir um período específico e outro mais completo, talvez resgatável, para garantir uma reserva financeira. A ideia é sempre buscar o seguro de vida mais barato que atenda às suas necessidades.

Como sei se minha cobertura é a ideal?

Essa é uma pergunta de ouro! O ideal é você sentar e pensar nas suas responsabilidades financeiras: quem depende da sua renda? Quais seriam os gastos essenciais para sua família caso algo acontecesse com você? Pensar em como escolher a cobertura ideal e economizar é um passo inteligente para não pagar por algo que não precisa.

Chegamos ao Fim, Mas a Jornada Continua!

Viu só como é possível encontrar um seguro de vida com bom preço sem abrir mão da segurança que você e sua família merecem? A verdade é que, com um pouco de pesquisa e atenção aos detalhes, você pode otimizar seus gastos e garantir a tranquilidade financeira. Lembre-se de que entender a relação entre idade e seguro de vida e explorar opções como o seguro de vida temporário vs. resgatável são caminhos inteligentes para economizar. Continue buscando informações e faça escolhas conscientes!