Declarar investimentos no IRPF pode parecer um bicho de sete cabeças, né? Muita gente se enrosca com os códigos e a complexidade. Mas calma, tô aqui pra desmistificar isso. Vou te mostrar o passo a passo prático pra você acertar na sua declaração, evitando dores de cabeça com a Receita Federal. É mais simples do que parece!

Declaração de Imposto de Renda: O Guia Definitivo para Seus Investimentos

Declarar seus investimentos no Imposto de Renda é mais simples do que parece. É a sua chance de mostrar para a Receita Federal onde seu dinheiro está rendendo, seja em ações, fundos, ou outros ativos. Ficar em dia com essa obrigação evita dores de cabeça e multas.

O principal benefício é a transparência. Ao declarar corretamente, você garante que não terá problemas com o fisco no futuro. Isso também é crucial para comprovar patrimônio e entender melhor sua situação financeira. É um passo importante para sua organização pessoal.

Confira este vídeo relacionado para mais detalhes:

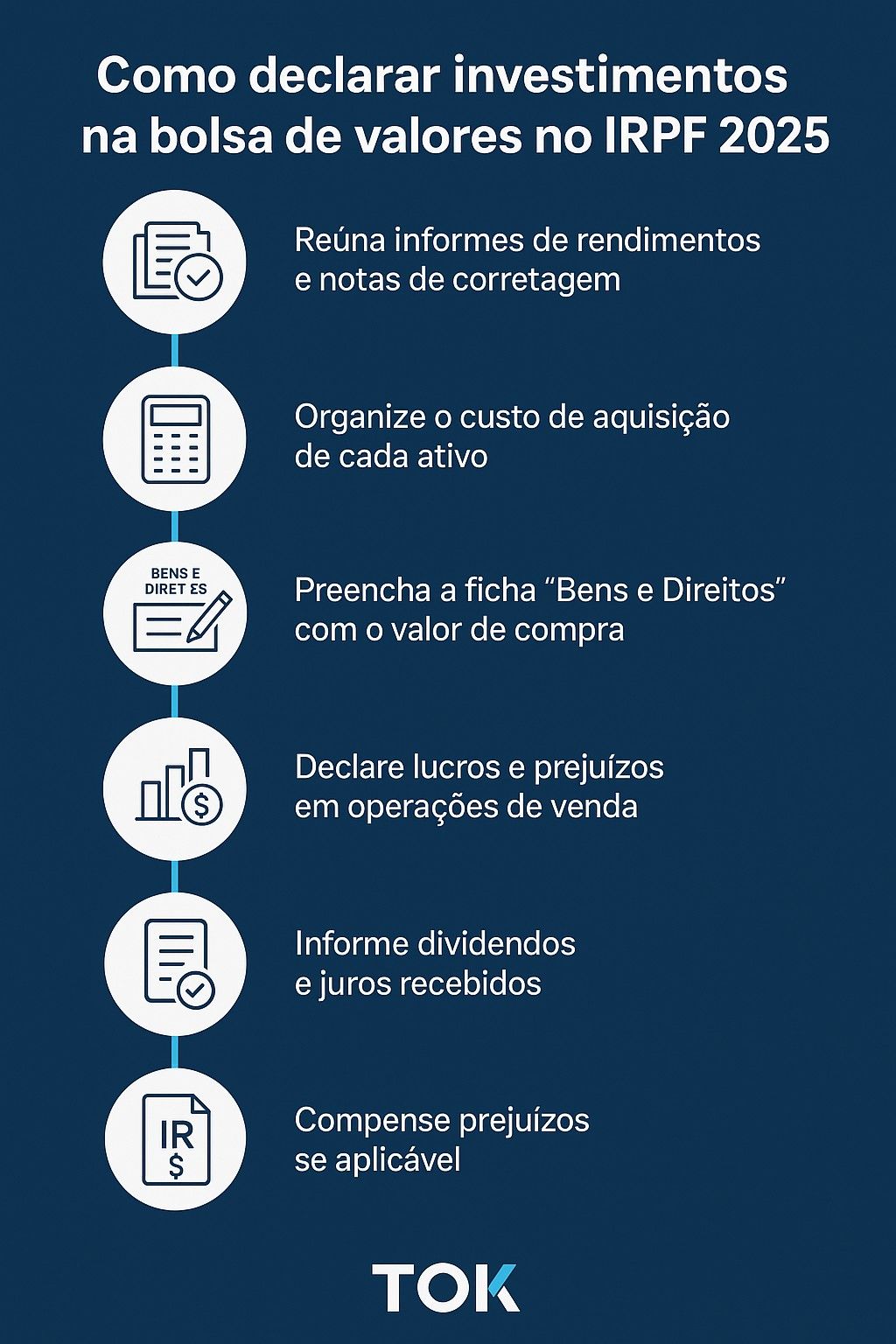

Passo a Passo Detalhado: Como Informar Seus Investimentos no IRPF

Entendendo o Básico: Por Que Declarar Seus Investimentos?

Vamos falar sério agora: por que diabos você precisa declarar seus investimentos no Imposto de Renda? Simples. É lei. O Fisco quer saber onde seu dinheiro está andando. Isso não é pra te pegar, é pra manter tudo transparente. Quando você declara, você mostra que está em dia com suas obrigações. Evita dor de cabeça lá na frente, tipo multa ou problema com a Receita.

Imagina que você comprou ações, fundos imobiliários, ou fez um CDB. Tudo isso gera um “histórico” que precisa ser informado. É tipo um raio-x financeiro que você entrega todo ano. Se você não fizer, a Receita pode cruzar as informações e aí o problema é seu. Eles sabem quem comprou, quem vendeu, quanto rendeu. Essa informação vem das corretoras e bancos.

Declarar seus investimentos não é bicho de sete cabeças. É mais uma organização do que um bicho papão. Saber o que você tem e o que rendeu te ajuda a entender melhor seu próprio patrimônio. E, vamos combinar, ter essa clareza financeira é um passo pra você tomar decisões melhores pro seu futuro.

Dica Prática: Guarde todos os informes de rendimento que sua corretora ou banco envia. Eles são a base para você preencher o seu IRPF sem erro.

Qual Documentação Reúno Para Cada Tipo de Investimento?

Declarar investimentos no Imposto de Renda pode parecer um bicho de sete cabeças, mas vou te mostrar que é mais simples do que parece. Cada tipo de aplicação tem sua documentação específica, e juntar tudo antes facilita demais a vida.

Para ações e fundos imobiliários, você vai precisar dos informes de rendimentos que as corretoras enviam. Eles detalham tudo: quanto você comprou, vendeu e qual lucro (ou prejuízo) teve. Se você tem renda fixa, como CDBs, Tesouro Direto ou LCIs/LCAs, a história é parecida. Os bancos e instituições financeiras também mandam seus informes, mostrando os juros recebidos e o saldo na sua conta.

Para quem investe em ações, é crucial guardar as notas de corretagem. Elas mostram os detalhes de cada compra e venda, o que é fundamental para calcular o ganho de capital. Para outros tipos de investimento, como moedas digitais, a regra é a mesma: procure os relatórios gerados pela exchange ou carteira onde você guarda seus ativos. Quanto mais organizado você for, menor a chance de dor de cabeça na hora de declarar. Vamos combinar, organização é chave!

Dica Prática: Separe uma pasta (física ou digital) e vá guardando todos os informes e notas de corretagem assim que recebê-los. Comece a fazer isso agora, não deixe para a última hora!

Onde Encontro as Informações Necessárias na Minha Corretora?

Vamos falar reto: declarar seus investimentos no Imposto de Renda pode parecer um bicho de sete cabeças, mas é mais tranquilo do que parece. Sua corretora é a mina de ouro para isso. Pensa nela como a fonte oficial de tudo que você precisa saber sobre suas aplicações financeiras. Eles têm os relatórios detalhados que vão te salvar na hora de preencher a declaração.

No portal da sua corretora, procure pela área de “Relatórios” ou “Imposto de Renda”. Geralmente, eles disponibilizam os informes anuais. Neles, você acha tudo: o saldo das suas contas em 31 de dezembro do ano anterior, os rendimentos que você teve (sejam eles tributáveis ou isentos), e os custos de aquisição. Isso inclui ações, fundos imobiliários, Tesouro Direto, e por aí vai. Sem esses documentos, a chance de errar é grande.

A melhor forma de se organizar é baixar esses informes assim que a corretora os disponibiliza. Não deixe para a última hora. Se você opera em mais de uma corretora ou tem investimentos em bancos diferentes, vai precisar juntar todos os relatórios. Cada um vai te dar a informação específica daquela instituição.

Dica Prática: Guarde esses informes na nuvem ou em uma pasta digital organizada no seu computador. Assim, você tem acesso rápido e não perde nada para o ano seguinte.

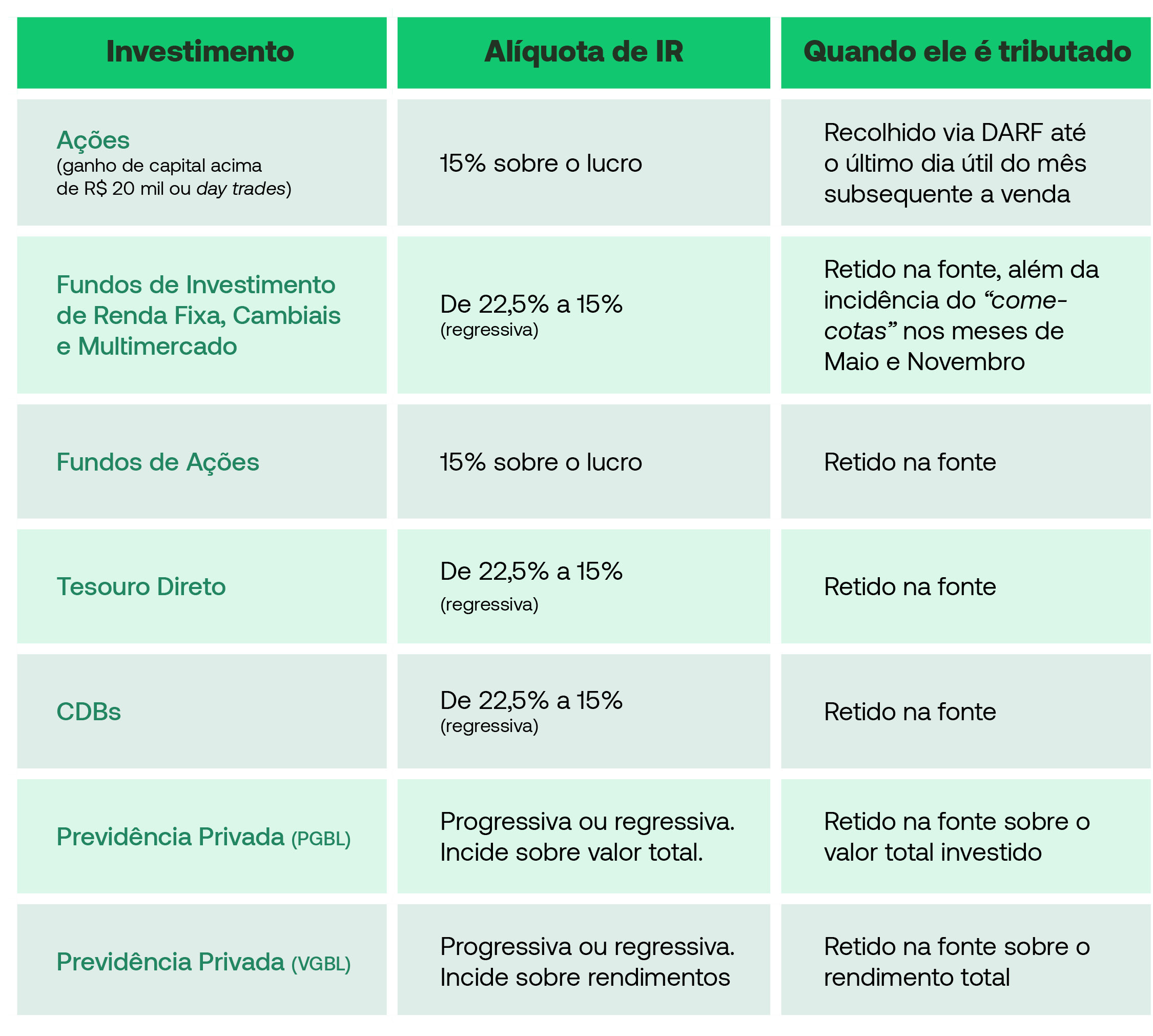

Declaração de Ações: Lucros, Dividendos e Vendas

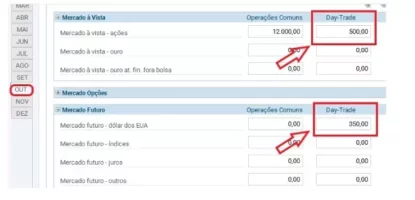

Na hora de declarar seus investimentos no Imposto de Renda, as ações entram na lista. E aqui, o jogo muda um pouco. Você precisa informar não só o que comprou, mas também o que vendeu ao longo do ano. Para a Receita, o importante é saber seu lucro ou prejuízo com a venda dessas ações. Se a venda deu lucro, é aí que o leão pode morder, com um imposto a pagar.

Pois é, o cálculo desse lucro é que pega. Você tem que pegar o valor que vendeu suas ações e subtrair o custo de aquisição delas. Esse custo inclui não só o preço que você pagou, mas também alguns custos extras, tipo corretagem e emolumentos. Se o resultado for positivo, parabéns, você lucrou. Se for negativo, é prejuízo, e isso pode te ajudar a abater lucros futuros. Fica tranquilo, o próprio Home Broker geralmente já faz essa conta pra você.

Dividendos e juros sobre capital próprio, que são os proventos que as empresas distribuem, também entram na declaração. Mas a boa notícia é que, na maioria das vezes, dividendos são isentos de Imposto de Renda para você, pessoa física. Já os juros sobre capital próprio têm uma retenção na fonte. O importante é que esses proventos recebidos constam na sua nota de corretagem ou informe do banco e precisam ser declarados na ficha de Rendimentos Isentos e Não Tributáveis.

Dica Prática: Separe os informes de cada corretora e guarde todas as notas de corretagem do ano. Isso facilita demais a vida na hora de declarar e evita qualquer dor de cabeça com a Receita.

Fundos de Investimento: Renda Fixa e Variável no Seu Imposto

Declarar seus investimentos no Imposto de Renda pode parecer um bicho de sete cabeças, mas vamos desmistificar isso para você. Fundos de investimento, sejam de renda fixa ou variável, têm regras específicas. Entender como declarar corretamente evita dores de cabeça com a Receita Federal e garante que seu patrimônio esteja em dia. O foco aqui é te mostrar o caminho mais prático.

Para quem investe em renda fixa, como CDBs ou Tesouro Direto, a declaração é mais direta. Geralmente, o próprio banco ou corretora fornece um informe detalhado com os rendimentos e impostos retidos na fonte. Já na renda variável, como ações ou fundos imobiliários, o processo exige um pouco mais de atenção, especialmente se você teve ganhos de capital. É fundamental separar as notas de corretagem e acompanhar seus lucros e prejuízos.

O importante é organizar seus informes. Na declaração, você vai informar o saldo dos seus investimentos em 31 de dezembro do ano anterior, e os rendimentos obtidos durante o ano. Se vendeu algum ativo, o ganho ou perda também entra na conta. Vamos combinar, a disciplina aqui é sua maior aliada.

Dica Prática: Separe todos os informes de rendimento que você receber das suas corretoras e bancos logo que eles chegarem. Isso facilita demais a hora de preencher a declaração.

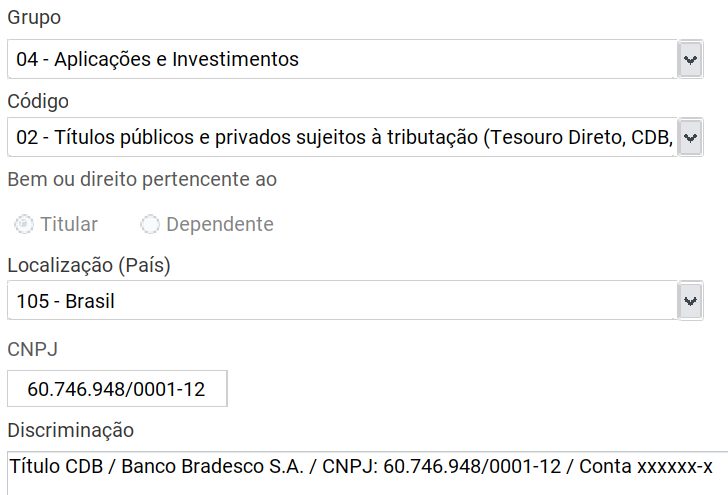

Tesouro Direto e Outros Títulos Públicos: O Que Preciso Saber?

Você já ouviu falar em Tesouro Direto, né? Pois é, é uma forma de emprestar dinheiro para o governo e, em troca, receber juros. Muita gente pensa que é complicado, mas a real é que ele é bem acessível. Existem vários tipos, como o Tesouro Selic, que acompanha a taxa básica de juros, o Tesouro IPCA+, que protege seu dinheiro da inflação e ainda dá um ganho extra, e o Tesouro Prefixado, onde você já sabe exatamente quanto vai receber lá na frente. Para declarar investimentos no IR, é fundamental entender qual deles você tem.

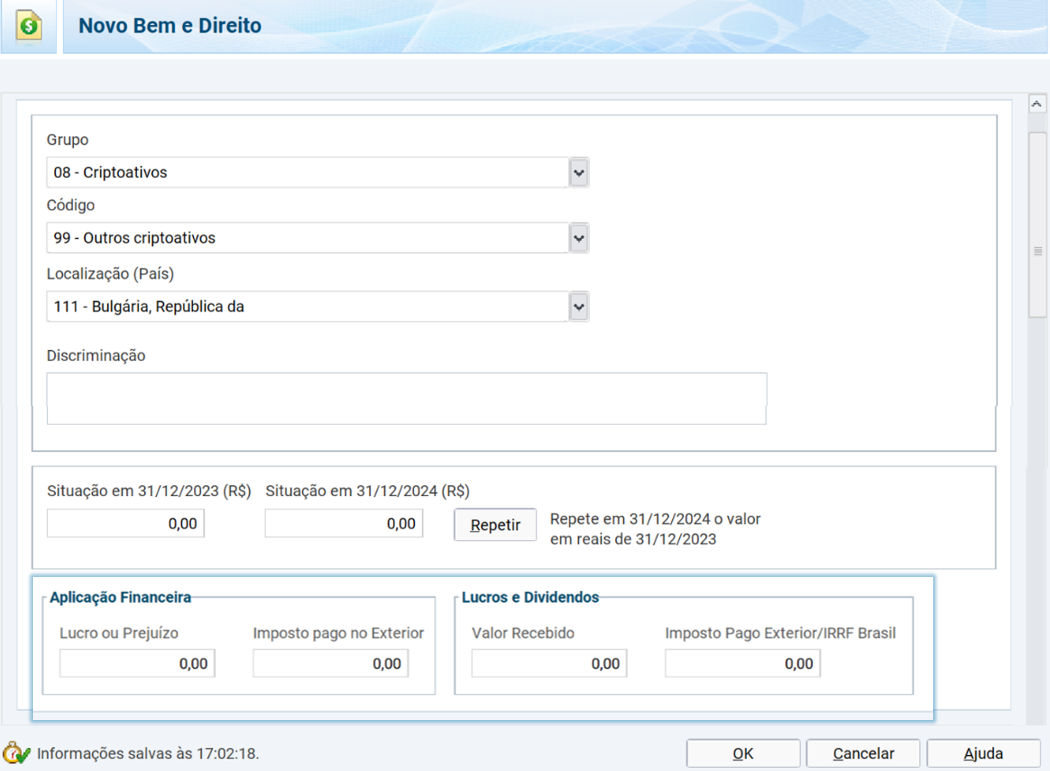

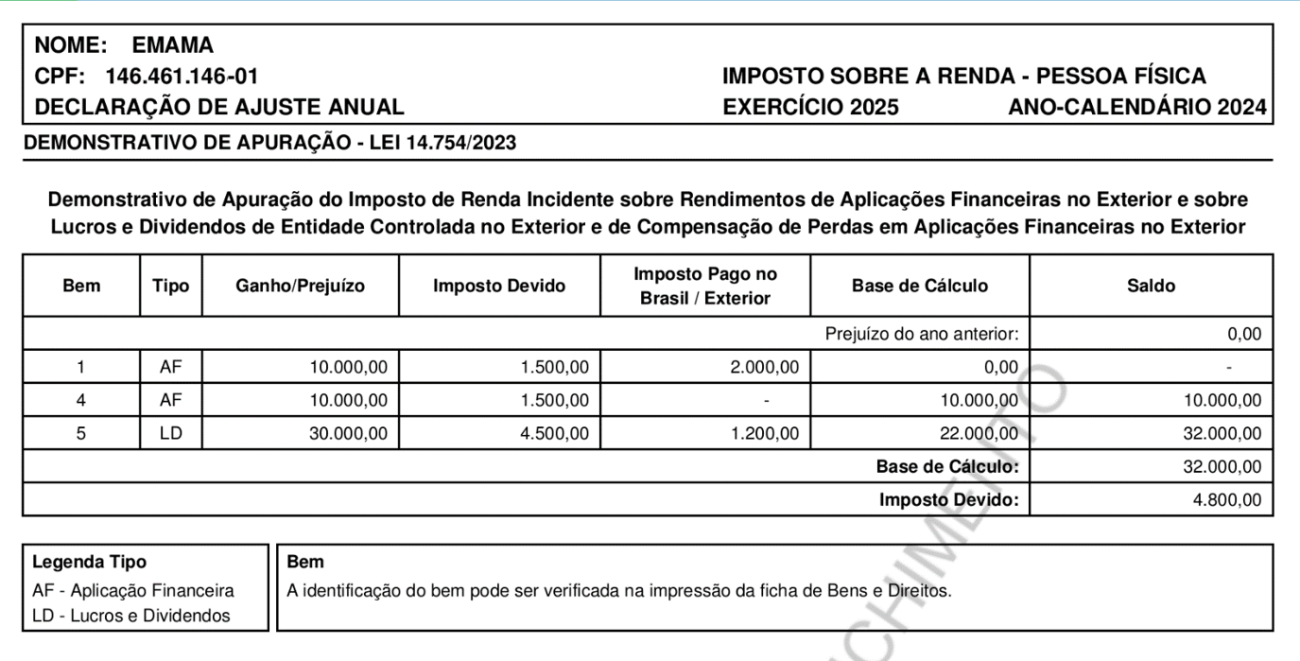

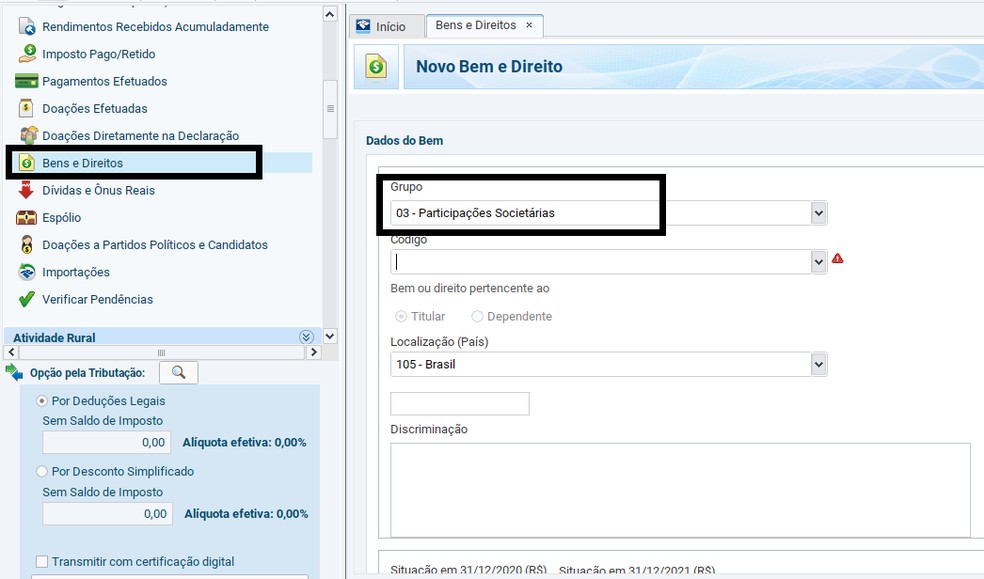

Na hora de declarar seus investimentos no Imposto de Renda, o Tesouro Direto e outros títulos públicos entram na ficha de “Bens e Direitos”. Você vai precisar informar o código correspondente ao tipo de título, a descrição detalhada (incluindo o nome do emissor, que é o Tesouro Nacional) e o valor que você tinha no seu bolso em 31 de dezembro do ano anterior. Se você comprou ou vendeu algum título durante o ano, isso também tem um jeito certo de ser informado, geralmente na ficha de “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” ou “Rendimentos Isentos e Não Tributáveis”, dependendo do caso.

O ponto crucial é separar o que é rendimento do que é o valor que você realmente investiu. Os rendimentos que você ganhou são tributados, mas o valor principal investido, esse não. Para facilitar sua vida e evitar cair na malha fina, guarde todos os informes de rendimento que o Tesouro Direto e a sua corretora enviam. Eles já vêm com as informações mastigadas para você usar na declaração. Se você tiver dúvidas sobre como declarar rendimentos de Tesouro Direto, o informe anual é seu melhor amigo.

Dica Prática: Se você tem títulos de diferentes tipos, não misture os valores na declaração. Cada um tem seu código e forma de ser apresentado. A organização desde o início economiza dor de cabeça na hora de acertar as contas com a Receita.

Previdência Privada (PGBL/VGBL): Uma Categoria à Parte

Previdência privada, como PGBL e VGBL, é um bicho diferente na hora de declarar no Imposto de Renda. Não é só um investimento qualquer. Pense nisso como uma ferramenta que você usa pra planejar seu futuro, e o Leão sabe disso. A forma como você declara depende muito do tipo que escolheu e se você usa ou não a declaração completa.

Se você tem um PGBL e usa a declaração completa, o jogo muda. Você pode abater as contribuições do seu imposto devido, o que pode ser uma baita vantagem. Já o VGBL é diferente, o imposto incide só sobre os rendimentos, não sobre o valor que você aportou. Por isso, é crucial entender qual dos dois você tem pra não se enrolar na hora de acertar as contas com a Receita Federal. Declare direitinho pra evitar dor de cabeça.

Muita gente se perde nessa hora. O importante é separar o joio do trigo. Anote tudo que você contribuiu, guarde os informes das corretoras. Para o PGBL, se optou pela declaração completa, o valor das contribuições vai direto na ficha de “Pagamentos Efetuados”. Se for VGBL ou PGBL na declaração simplificada, aí a história é outra, os rendimentos vão em “Rendimentos Sujeitos à Tributação”.

Dica Prática: Verifique se o tipo de previdência que você tem (PGBL ou VGBL) se encaixa com o modelo de declaração (completa ou simplificada) que você vai usar. Isso faz toda a diferença no seu imposto a pagar ou a receber.

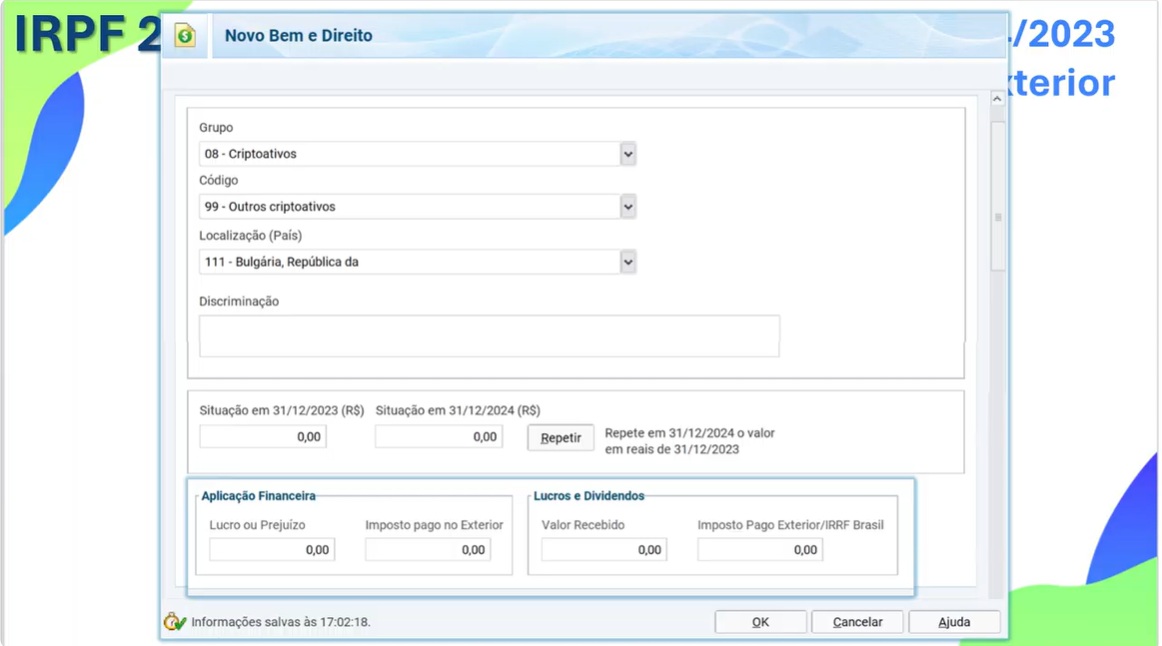

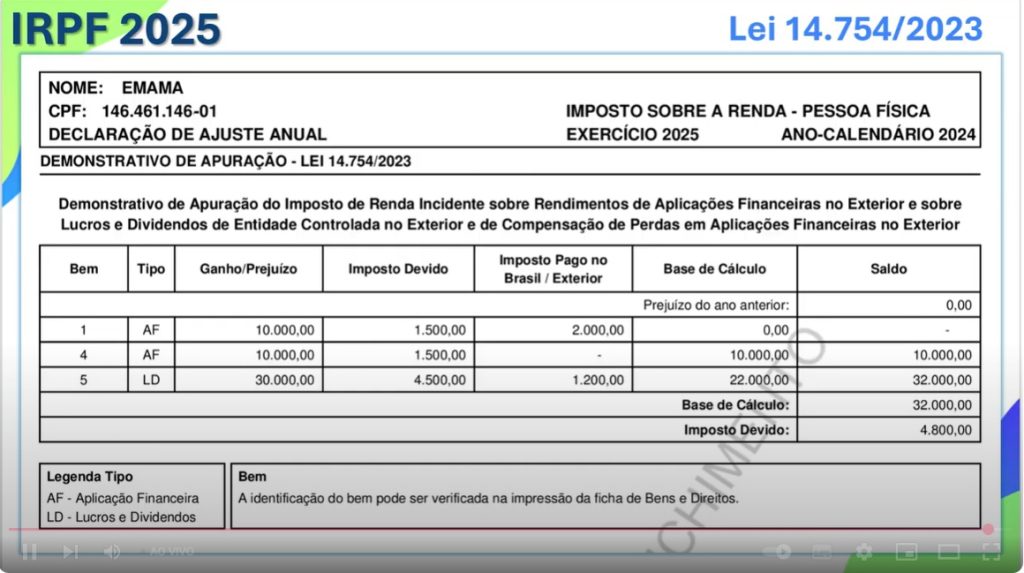

Criptomoedas: A Nova Fronteira da Declaração

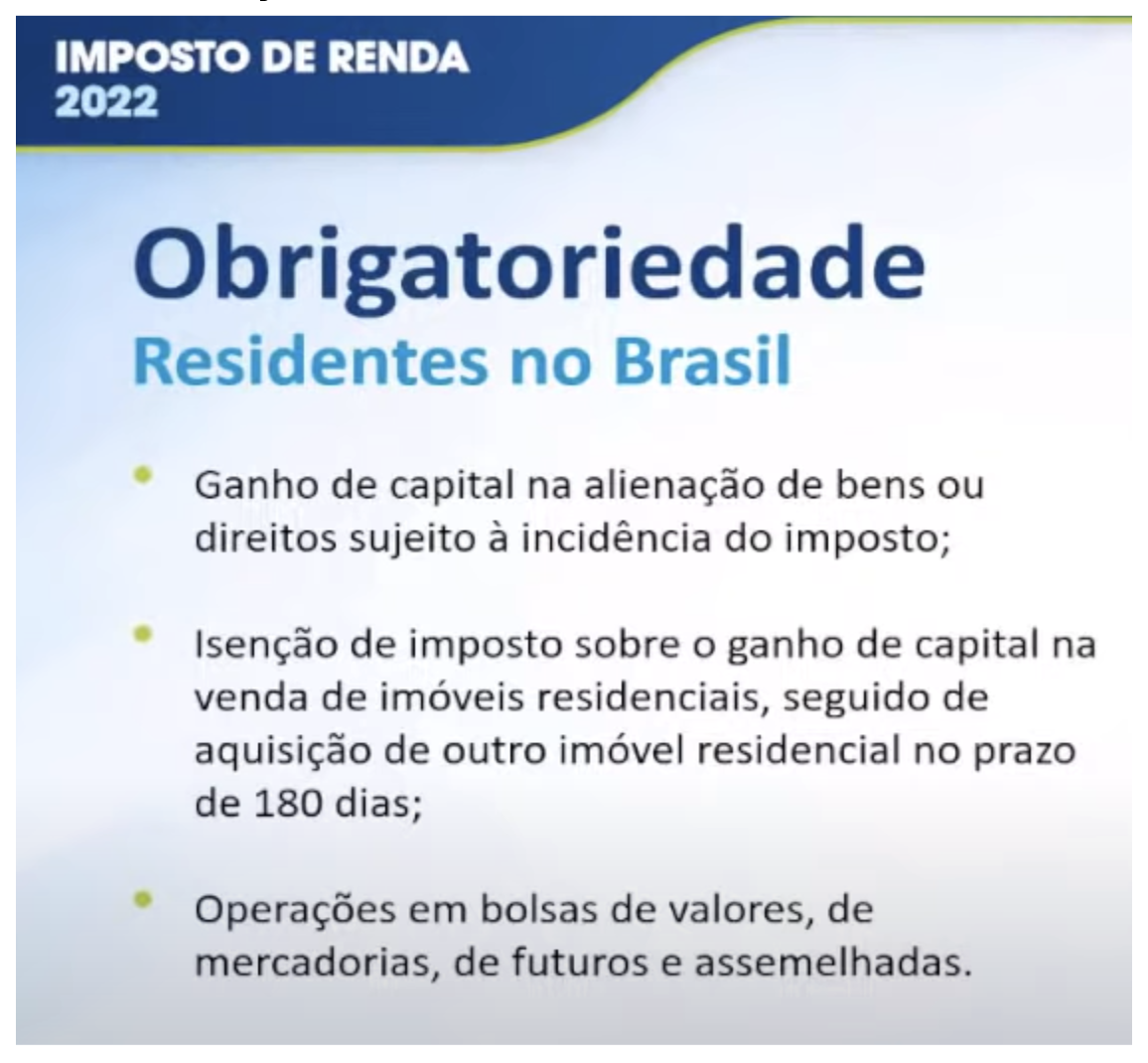

Se você já ouviu falar de Bitcoin, Ethereum ou qualquer outra criptomoeda, sabe que elas viraram um assunto quente. E quando o assunto é dinheiro, a Receita Federal não fica de fora. Declarar seus investimentos em cripto para o Imposto de Renda (IRPF) é obrigatório, assim como qualquer outro ativo.

Pois é, não tem escapatória. A Receita quer saber o que você tem em mãos. Seja para fins de controle ou para garantir que todos paguem o que devem, é fundamental entender como funciona essa declaração. Muita gente se perde aqui, acha que é complicado demais e acaba deixando para lá. Mas não se preocupe, a gente desenrola isso.

Vamos combinar, o primeiro passo é organizar toda a sua movimentação. Saber quanto você comprou, quanto vendeu e o preço médio de cada operação é crucial. Essas informações vão te ajudar a calcular o lucro ou prejuízo, que é o que você realmente precisa informar. Se a soma das suas vendas no ano ultrapassou R$ 35 mil, aí você precisa pagar o imposto sobre o ganho de capital. Fica atento a isso!

Dica Prática: Mantenha um registro detalhado de todas as suas transações, com datas, valores de compra e venda, e o nome da corretora (exchange) onde você operou.

Erros Comuns e Como Evitá-los na Declaração de Investimentos

Muita gente se enrola na hora de declarar os investimentos no Imposto de Renda. Sabe, aquelas aplicações que você fez e que renderam alguma coisa? Pois é, se não declarar direito, pode vir multa ou dor de cabeça com a Receita. Um erro clássico é misturar o que é lucro com o valor que você investiu inicialmente. Isso confunde tudo e a chance de errar o cálculo é enorme.

Outra gafe comum é esquecer de informar investimentos que já foram resgatados ou vendidos no ano passado. A Receita sabe o que você movimentou. Se o dinheiro saiu de uma conta e não aparece na declaração, eles desconfiam. E não adianta achar que algo é pequeno demais para declarar; cada centavo conta para evitar problemas futuros.

A confusão entre custos e rendimentos é a vilã aqui. Lembre-se: você declara o valor que colocou lá (o custo de aquisição) e, separadamente, os ganhos que teve com ele. Se vendeu algo com prejuízo, isso também pode ser informado, e às vezes até abate o imposto de outros ganhos. Fica tranquilo, é mais organização do que bicho de sete cabeças.

Dica Prática: Guarde todos os informes de rendimento que as corretoras e bancos enviam. Eles são seus melhores amigos para preencher a declaração corretamente, separando o joio do trigo (custo vs. ganho).

O Que Fazer Se Perdi Prazos ou Cometi Erros na Declaração Anterior?

Pois é, se você percebeu que deixou passar alguma coisa na sua declaração anterior do Imposto de Renda, ou até mesmo quebrou algum prazo, fica tranquilo. Não é o fim do mundo. O mais importante agora é corrigir essa situação o quanto antes para evitar dores de cabeça com a Receita Federal.

Se você simplesmente errou alguma informação, como um valor de investimento ou dados de um bem, o caminho é fazer uma declaração retificadora. Você acessa o mesmo programa da Receita, mas escolhe a opção de retificar e insere os dados corretos. Se perdeu o prazo para enviar a declaração original, também pode fazer a retificadora, mas aí pode rolar uma multa por atraso.

O segredo aqui é agir rápido. Quanto mais tempo você demorar para corrigir, maior pode ser a encrenca. Se a Receita ainda não te chamou, a retificação é sua melhor saída. Se você já foi notificado, a situação muda um pouco, e talvez precise de uma orientação mais específica.

Dica Prática: Sempre guarde todos os comprovantes e documentos de seus rendimentos e investimentos. Eles são sua prova caso precise retificar alguma informação.

Estratégias Inteligentes para Declarar Seus Investimentos no IRPF

| Item | Características Principais | Documentação Necessária | Dicas Práticas do Autor |

|---|---|---|---|

| Entendendo o Básico: Por Que Declarar Seus Investimentos? | Obrigatoriedade da Receita Federal, evita multas e pendências. Manter seu patrimônio regularizado. | Não se aplica diretamente, é um conceito. | Declare sempre. É melhor prevenir do que remediar com o Leão. Facilita sua vida em qualquer situação. |

| Qual Documentação Reúno Para Cada Tipo de Investimento? | Comprovantes de compra/venda, informes de rendimento, extratos. Varia por ativo. | Informes da corretora, extratos bancários, notas de corretagem. | Guarde tudo! Cada papelada tem seu valor na hora de informar corretamente. |

| Onde Encontro as Informações Necessárias na Minha Corretora? | Plataforma online da corretora. Seção de informes, extratos ou extrato IR. | Acesso ao site ou aplicativo da sua corretora. | Explore o site da corretora. Geralmente há uma área específica para o IR. Se tiver dúvida, chame o suporte deles. |

| Declaração de Ações: Lucros, Dividendos e Vendas | Lucros: apurar ganho de capital mensalmente. Dividendos: isentos. Vendas: informar preço de compra e venda. | Notas de corretagem, informes de rendimento da empresa/B3. | O controle mensal do lucro é chave. Dividendos não entram no cálculo do imposto sobre ganho de capital. Fique atento aos custos de corretagem. |

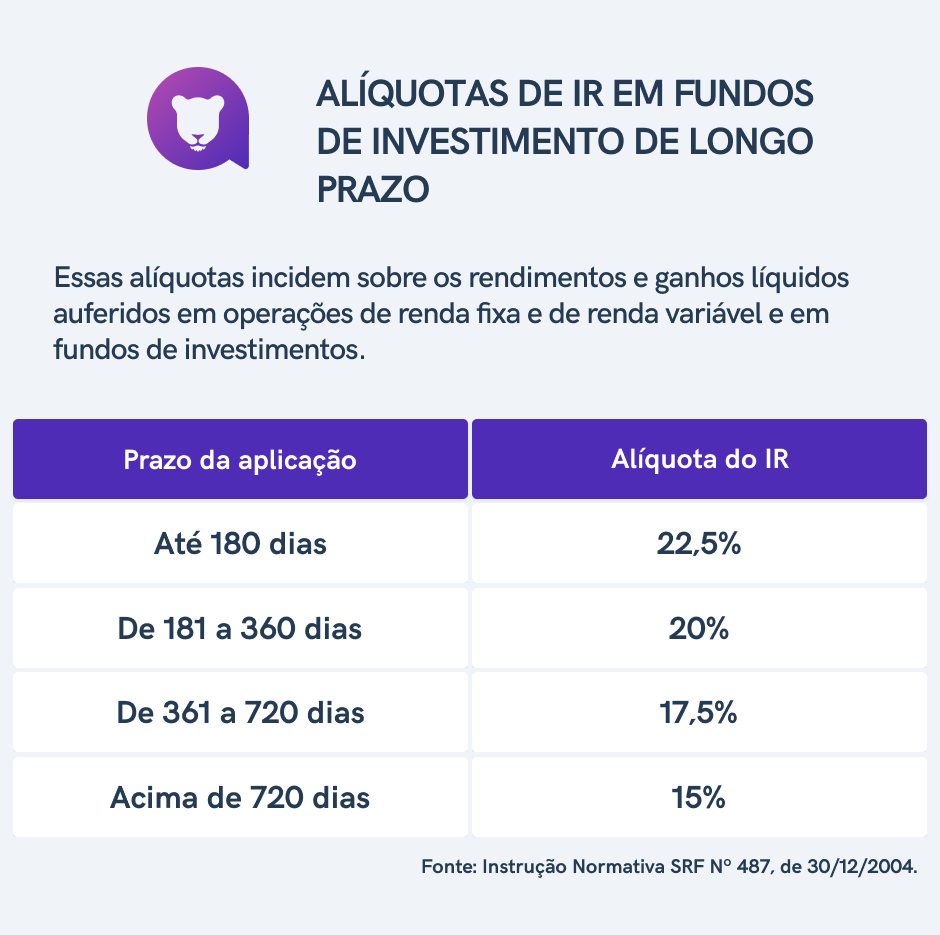

| Fundos de Investimento: Renda Fixa e Variável no Seu Imposto | Renda Fixa: come-cotas semestralmente. Variável: tributação no resgate. Rendimentos e amortizações. | Informes de rendimento dos fundos. | Os informes já trazem o valor para declaração. Verifique se o fundo é de renda fixa ou variável. |

| Tesouro Direto e Outros Títulos Públicos: O Que Preciso Saber? | Tributação de IR e IOF sobre rendimentos. Alíquotas regressivas. | Informe de rendimento do Tesouro Direto. | O informe que o Tesouro envia já facilita. O imposto é retido na fonte, só informar o valor. |

| Previdência Privada (PGBL/VGBL): Uma Categoria à Parte | PGBL: dedutível na base de cálculo. VGBL: tributa só os rendimentos. Tabela progressiva ou regressiva. | Informe de rendimento da seguradora. | Escolha a tabela que te beneficia mais no longo prazo. Planeje sua aposentadoria e sua declaração. |

| Criptomoedas: A Nova Fronteira da Declaração | Ganhos de capital sujeitos a imposto. Obrigatoriedade de declarar posse e transações acima de certo valor |

Confira este vídeo relacionado para mais detalhes:

Dúvidas Frequentes Sobre Investimentos e o IRPF

Pois é, falar de Imposto de Renda pode dar um frio na barriga. Mas declarar seus investimentos não precisa ser um bicho de sete cabeças. Quero te dar umas dicas práticas que facilitam muito na hora de acertar as contas com a Receita.

Minhas Dicas Especiais para Declarar Investimentos

- Organize seus comprovantes: Tenha tudo à mão. Extratos de corretoras, notas de corretagem, informes de rendimento. Isso poupa um tempo danado e evita erros.

- Separe por tipo de investimento: A forma de declarar muda. Tesouro Direto é diferente de Ações, que é diferente de Fundos Imobiliários. Saber disso é fundamental.

- Informe corretamente os rendimentos: Lucros com vendas, dividendos, juros sobre capital próprio. Cada um tem seu lugar na declaração. Geralmente, os informes das empresas ou corretoras já mostram onde lançar.

- Atenção ao ganho de capital: Se você vendeu um ativo com lucro e ele foi tributado na fonte (como em Ações, por exemplo), precisa informar esse ganho e o imposto pago.

- Não esqueça dos prejuízos: Prejuízos em alguns tipos de investimento podem ser compensados com lucros futuros. Fique atento a isso.

Dúvidas das Leitoras

Quais são os rendimentos de investimento isentos de imposto?

Você não paga Imposto de Renda sobre juros de poupança, LCI, LCA e dividendos de ações. Alguns outros rendimentos, como bolsas de estudo e indenizações, também são isentos.

O que acontece se eu não declarar meus investimentos?

A Receita Federal pode te multar e até mesmo bloquear seu CPF. Se a omissão for grave, pode haver problemas mais sérios.

Preciso declarar meus investimentos em nome de terceiros?

Sim, você deve declarar os investimentos que estão no seu CPF, mesmo que o dinheiro seja de outra pessoa. A Receita quer saber quem é o beneficiário final.

Como declaro o ganho de capital na venda de ações?

O ganho de capital na venda de ações é apurado mês a mês. Você calcula o lucro e informa na ficha de “Ganhos de Capital” do programa da Receita.

Qual a diferença entre a declaração completa e simplificada para investidores?

Na simplificada, a Receita aplica um desconto padrão de 20% sobre a renda tributável. Na completa, você informa todas as suas despesas dedutíveis, o que pode ser vantajoso se seus gastos com saúde, educação ou dependentes forem altos.

Declarar seus investimentos no Imposto de Renda pode parecer complicado, mas seguindo os passos certos, você evita dor de cabeça. Lembre-se de separar os comprovantes de compra, venda e rendimentos de cada ativo. Com essa organização, o preenchimento da sua declaração fica muito mais tranquilo. Se você curtiu saber sobre isso, que tal dar uma olhada em como declarar seus aluguéis também?