Sabe aquela grana extra que chega no fim do ano? Pois é, o décimo terceiro salário pode ser seu passaporte para um futuro financeiro muito mais tranquilo. Muita gente pensa em como usar o décimo terceiro para investir, mas acaba gastando tudo ou tomando decisões que não fazem o dinheiro render. Estou aqui para te mostrar que, com planejamento, seu 13º pode virar um divisor de águas, te ajudando a sair das dívidas ou a dar um salto na construção do seu patrimônio. Vamos combinar, esse dinheiro extra merece ser bem aproveitado.

Como usar o décimo terceiro para investir e multiplicar seu dinheiro de forma inteligente em 2026?

Chegou a hora de fazer o seu décimo terceiro trabalhar a seu favor. Em vez de deixá-lo escapar em gastos imediatos, vamos direcioná-lo para objetivos que realmente importam.

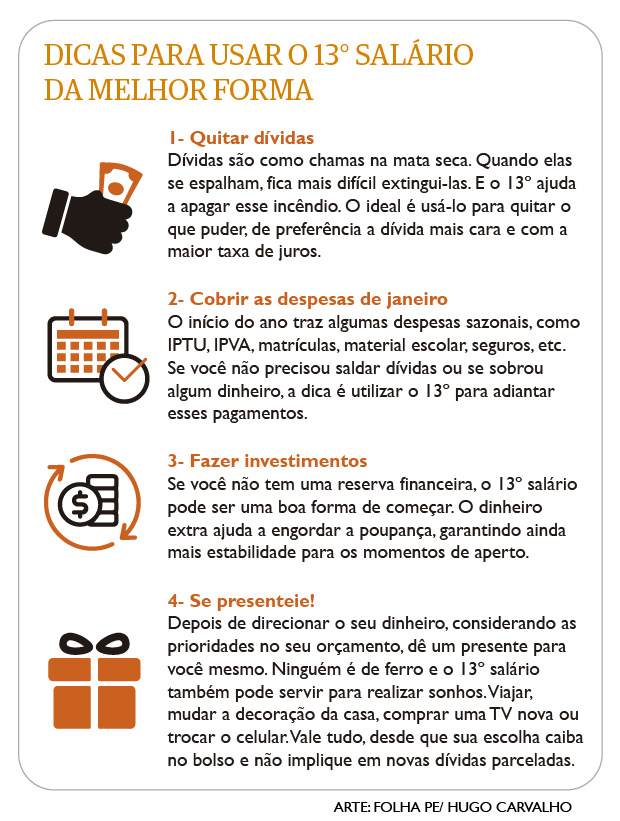

O primeiro passo é entender que esse dinheiro pode ser a chave para resolver pendências financeiras urgentes ou para dar o pontapé inicial em grandes projetos.

Pense nele como um recurso estratégico. Ele pode ser usado para quitar aquelas dívidas com juros altíssimos, liberando você de um peso e ainda economizando no longo prazo.

Ou, quem sabe, pode ser o fôlego que falta para sua Reserva de Emergência ficar completa, te dando segurança para imprevistos.

“A prioridade deve ser sempre a organização das contas antes de buscar rentabilidade.”

O que você vai precisar

- Seu extrato bancário atualizado.

- Lista de todas as suas dívidas com os respectivos juros.

- Conhecimento sobre seus objetivos financeiros (curto, médio e longo prazo).

- Acesso à internet para simulações e investimentos.

- Caneta e papel, ou um bom editor de texto, para anotar seus planos.

Passo a Passo: Como usar seu 13º para multiplicar dinheiro

Liste suas dívidas: Antes de pensar em investir, olhe para suas pendências financeiras. Anote todas as dívidas, principalmente aquelas com juros altos como cartão de crédito e cheque especial. Juros de cartão de crédito ou cheque especial são maiores que retornos de investimento. Use o 13º para renegociar e quitar esses débitos. Isso é fundamental!

Priorize a Reserva de Emergência: Se você ainda não tem, use uma parte do 13º para construir sua Reserva de Emergência. O ideal é ter de 3 a 6 meses dos seus gastos mensais guardados. Essa reserva deve estar em um investimento de alta liquidez e baixo risco, como Tesouro Selic ou CDB (100% CDI), para que você possa resgatar a qualquer momento em imprevistos.

Prepare-se para o início do ano: O ano novo chega rápido. Separe uma parte do seu 13º para despesas como IPTU, IPVA e material escolar. Pagar à vista geralmente garante bons descontos, e seu dinheiro rende mais nesses investimentos de curto prazo do que parado na conta.

Invista para o futuro: Com as pendências resolvidas e a emergência garantida, pense no médio e longo prazo. Para o médio prazo (2-5 anos), considere LCI/LCA ou CDBs Prefixados. LCIs/LCAs oferecem isenção de Imposto de Renda, e CDBs prefixados dão previsibilidade de rentabilidade. Para o longo prazo ou aposentadoria, Tesouro IPCA+, Ações ou Fundos Imobiliários (FIIs) são ótimas opções, pois protegem contra a inflação e têm potencial de valorização e dividendos.

Aporte extra para acelerar: Use o 13º como um aporte adicional para acelerar a conquista da sua liberdade financeira. Cada real investido a mais hoje faz uma grande diferença lá na frente.

Organize suas finanças primeiro

Antes de sair aplicando o dinheiro, uma visão clara da sua situação é essencial. Sem organização, qualquer investimento pode se perder em meio a gastos desnecessários. Vamos combinar, né? Um bom planejamento é a base de tudo.

Onde investir de acordo com seu perfil

O

Dicas Extras

- Diversifique: Não coloque todo o seu 13º em um único tipo de investimento. Misture renda fixa e variável, se seu perfil permitir.

- Aporte Fracionado: Se for investir em renda variável, como ações, considere dividir o aporte em alguns meses. Isso ajuda a suavizar o impacto de oscilações do mercado.

- Simule Sempre: Antes de decidir, use ferramentas como o simulador do Tesouro Direto para comparar os rendimentos esperados.

- Reavalie Sua Carteira: O 13º é uma ótima oportunidade para revisar seus investimentos atuais e ver se ainda estão alinhados aos seus objetivos.

Dúvidas Frequentes

O que fazer se eu tiver muitas dívidas?

Se suas dívidas têm juros altos, como cartão de crédito ou cheque especial, usar o 13º para quitá-las é uma das melhores decisões. Juros de dívidas caras geralmente superam qualquer retorno de investimento. Renegocie e elimine esses débitos para ter mais tranquilidade financeira.

O 13º pode ser usado para criar uma reserva de emergência?

Com certeza! Ter uma reserva de emergência é fundamental. O ideal é ter o equivalente a 3 a 6 meses dos seus gastos mensais guardados em um investimento de alta liquidez e baixo risco, como Tesouro Selic ou CDBs que rendem 100% do CDI. O 13º salário pode ser o pontapé inicial para construir ou reforçar essa reserva.

É seguro investir o 13º salário em renda variável?

Investir em renda variável, como ações ou fundos imobiliários (FIIs), pode trazer bons retornos, mas envolve mais riscos. Se você tem o perfil para isso, pode usar parte do 13º. Lembre-se da dica de aporte fracionado para mitigar o risco de oscilações do mercado. Para quem busca renda extra, essa pode ser uma opção a médio e longo prazo.

Conclusão: Faça Seu 13º Trabalhar por Você

Seu décimo terceiro salário é uma ferramenta poderosa. Usá-lo para quitar dívidas caras, construir sua reserva de emergência ou investir de forma inteligente pode acelerar sua jornada rumo à liberdade financeira. Pense em como você pode otimizar esse recurso. Considere também como um planejamento financeiro bem estruturado pode te ajudar a aproveitar melhor esses ganhos extras e explore as possibilidades de renda extra que podem surgir a partir de bons investimentos.