A gente sabe que a pergunta sobre como negociar dívida com banco tira o sono de muita gente. O medo de não conseguir um acordo, de pagar juros absurdos ou simplesmente de não ter pra onde correr aperta o peito. Mas, pode confessar: essa situação tem solução! E em 2026, as portas se abrem de um jeito que você nem imagina. Neste post, vamos desmistificar essa batalha e te mostrar o caminho das pedras para finalmente respirar aliviado, com as melhores estratégias e as plataformas que realmente funcionam a seu favor. Prepare-se para virar o jogo!

Entendendo os Mecanismos que os Bancos Usam para Renegociar Dívidas

Vamos combinar, lidar com banco parece uma coisa de outro mundo, né? Mas a verdade é que eles têm processos e até ‘ferramentas’ para te ajudar a sair do vermelho. O primeiro passo para uma negociação de sucesso é entender que eles querem receber o dinheiro de volta, e muitas vezes, a flexibilidade é a melhor saída para eles também.

Existem canais oficiais e iniciativas que visam justamente facilitar esse processo. Conhecer essas vias é o seu superpoder para conseguir condições que cabem no seu bolso.

Em Destaque 2026: A negociação de dívidas com bancos pode ser feita diretamente com a instituição, por meio de plataformas como Serasa Limpa Nome, ou em mutirões organizados pela Febraban. É crucial organizar as finanças, definir um teto de pagamento e priorizar dívidas com juros mais altos. Estratégias como não aceitar a primeira oferta, considerar quitação à vista e portabilidade de crédito são recomendadas. Em casos de superendividamento, buscar ajuda em órgãos como Procon ou Defensorias Públicas é indicado.

Olha só, vamos ser sinceros: quem nunca se viu naquela situação chata de ter uma dívida com o banco? É um peso, uma preocupação que tira o sono e parece que nunca vai ter fim. Pode confessar, você não está sozinho nessa.

Mas a boa notícia é que existe um caminho, e ele é muito mais simples do que você imagina. Preparei este guia definitivo para te mostrar, passo a passo, como negociar dívida com banco em 2026 e virar essa página de uma vez por todas. Sem enrolação, direto ao ponto, como se estivéssemos tomando um café e resolvendo a vida!

| Tempo Estimado | Nível de Dificuldade | Custo/Esforço |

|---|---|---|

| 30 min (pesquisa inicial) a 2 semanas (negociação) | Moderado (exige organização e paciência) | Baixo (principalmente seu tempo e atenção) |

A PREPARAÇÃO (O QUE VOCÊ VAI PRECISAR)

Antes de sentar para negociar, você precisa estar com a faca e o queijo na mão. A organização é sua maior aliada, pode acreditar.

- Documentos Pessoais: Seu RG e CPF em mãos. Pode parecer óbvio, mas é o básico.

- Extratos e Detalhes da Dívida: Saiba exatamente quanto você deve, para qual banco, qual a data do vencimento original e, principalmente, quais são os juros cobrados. Isso é crucial para renegociar dívidas bancárias com inteligência.

- Comprovante de Renda Atualizado: Holerite, extrato bancário dos últimos meses, declaração de imposto de renda. O banco vai querer saber sua capacidade de pagamento.

- Orçamento Pessoal Detalhado: Anote todas as suas receitas e despesas. Você precisa saber quanto, de fato, pode pagar por mês sem se apertar. Entender o que é inflação pessoal e como calcular pode te ajudar a ter uma visão mais clara do seu poder de compra.

- Acesso à Internet e Telefone: Muitos processos podem ser feitos online ou por ligação.

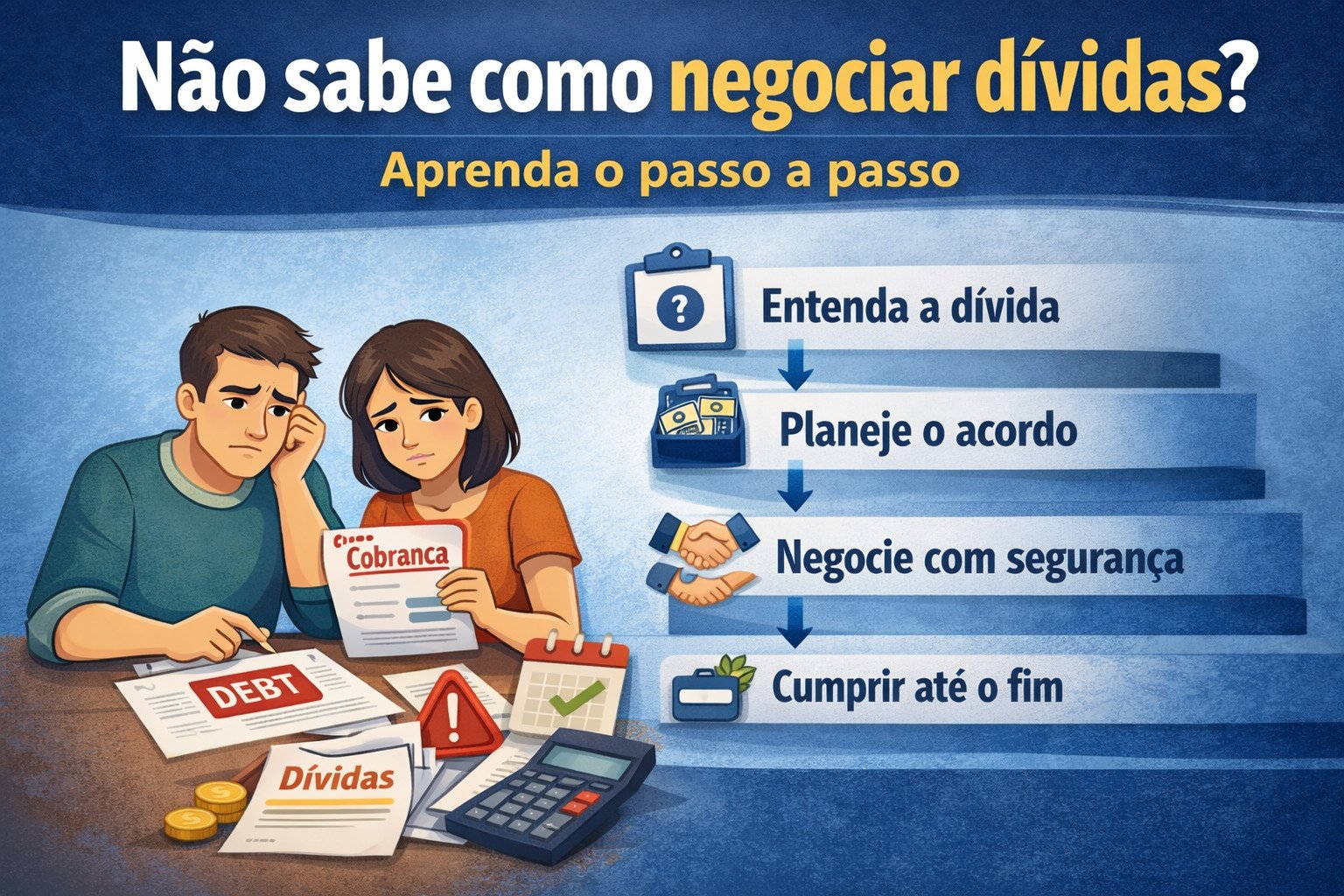

PASSO A PASSO DETALHADO

Chega de papo, vamos para a ação! Segue o roteiro que preparei para você:

- Entenda o Tamanho do Problema (e da Oportunidade!):

A primeira coisa é mergulhar nos números. Pegue todos os seus extratos, do cartão de crédito ao empréstimo pessoal. Anote o valor original da dívida, o valor atualizado com juros e multas, e a taxa de juros que está sendo aplicada. Dicas para quitar dívidas com o banco começam aqui: saber exatamente o que você deve te dá poder de negociação. É importante também entender o que é inflação e como afeta seu bolso, pois ela pode influenciar o valor das dívidas e o poder de compra.

- Conheça sua Realidade Financeira Sem Filtros:

Depois de saber o quanto deve, você precisa saber o quanto pode pagar. Faça um orçamento detalhado. Liste tudo que entra (salário, renda extra) e tudo que sai (aluguel, contas de consumo, alimentação). O que sobra é o seu teto para as parcelas. Seja realista, meu amigo. Não adianta fechar um acordo que você não vai conseguir cumprir. Evitar erros financeiros comuns que impedem de enriquecer é fundamental para manter as finanças em ordem.

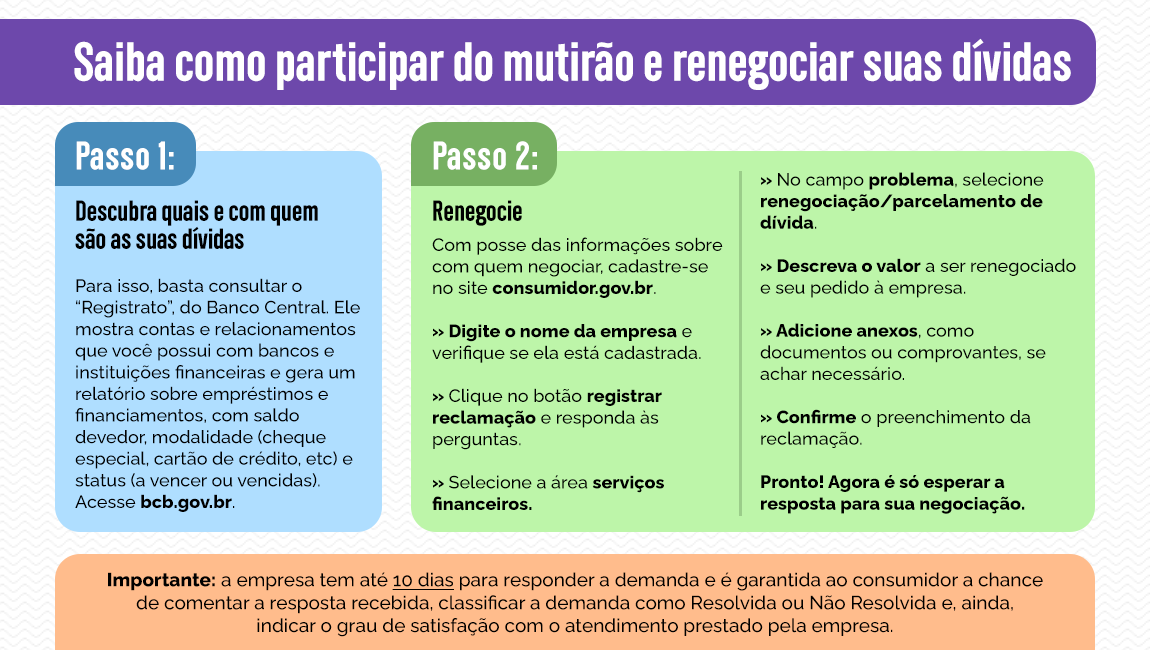

Referência: guiadeeconomiapessoal.com.br - Pesquise Plataformas de Negociação Online:

A verdade é esta: muitas vezes, você consegue condições melhores fora do contato direto com o banco. Plataformas como a Serasa Limpa Nome são excelentes para negociação de débitos com instituições financeiras. Eles oferecem descontos que chegam a incríveis 99%! Não deixe de conferir, é um pulo do gato que muita gente ignora.

- Contate o Banco ou Participe de Mutirões:

Com sua proposta na ponta da língua, é hora de agir. Você pode ligar diretamente para o setor de renegociação do seu banco ou, ainda melhor, aproveitar os mutirões de negociação. A Febraban (Federação Brasileira de Bancos), por exemplo, organiza eventos periódicos, geralmente em março e novembro, com condições super especiais para você renegociar dívidas bancárias. Fique de olho!

Referência: www.cora.com.br - Negocie com Firmeza e Informação:

Mas preste atenção num detalhe: não aceite a primeira proposta do banco! Eles costumam começar alto. Apresente sua contraproposta, baseada no seu orçamento (passo 2) e nos descontos que você viu em plataformas (passo 3). Mostre que você está preparado e determinado a resolver. Seja educado, mas firme.

- Formalize o Acordo e Guarde Tudo:

Chegou a um bom termo? Ótimo! Exija um contrato por escrito, detalhando o valor da dívida, o número de parcelas, o valor de cada parcela, a taxa de juros aplicada e a data de vencimento. Não pague nada antes de ter esse documento em mãos. Guarde também todos os comprovantes de pagamento. Isso é sua garantia.

Referência: www.amazon.com.br - Monitore Seus Pagamentos e o Nome:

Agora é cumprir o que foi acordado. Pague as parcelas em dia e monitore seu nome nos órgãos de proteção ao crédito (SPC, Serasa). Seu nome deve ser retirado da lista de devedores em até 5 dias úteis após o pagamento da primeira parcela do acordo. Se isso não acontecer, entre em contato imediatamente com o banco.

CHECKLIST DE SUCESSO

Como saber se você fez tudo certinho e está no caminho de uma vida financeira mais tranquila?

- Acordo formalizado e assinado, com todas as condições claras?

- As parcelas do acordo cabem confortavelmente no seu orçamento mensal, sem aperto?

- Seu nome foi retirado dos órgãos de proteção ao crédito (SPC/Serasa) em até 5 dias úteis após o primeiro pagamento?

- Você tem todos os comprovantes de pagamento guardados em um lugar seguro?

RESOLUÇÃO DE PROBLEMAS (TROUBLESHOOTING)

E se algo der errado, meu amigo? Calma, tem solução!

- O banco não aceitou minha proposta: Não desanime! Tente novamente em outra época, use as plataformas online ou procure um especialista em finanças para te ajudar a montar uma nova estratégia. Às vezes, a persistência é a chave.

- Não consigo pagar a primeira parcela do acordo: Esse é um erro comum. Reavalie seu orçamento *antes* de assinar qualquer coisa. Se já assinou, contate o banco imediatamente e tente renegociar. Ignorar só piora a situação.

- Paguei e meu nome não saiu do SPC/Serasa: Guardou o comprovante, né? Ligue para o banco, tenha o número do acordo e do comprovante em mãos. Eles têm 5 dias úteis para regularizar a situação. Se não resolver, procure o Procon.

Preparação Essencial Antes da Negociação

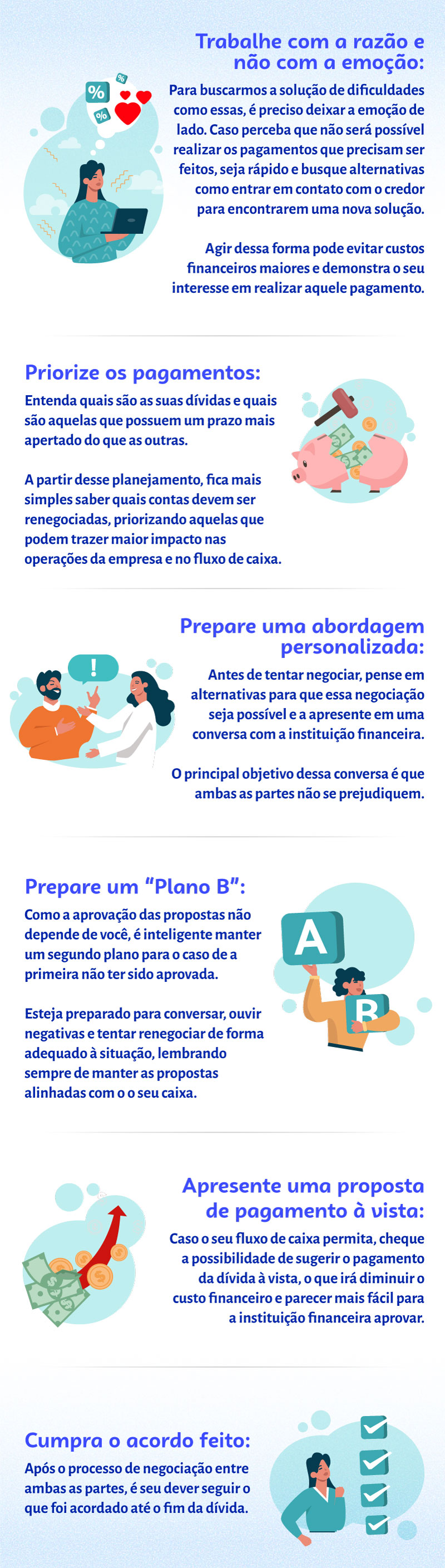

Vamos combinar, não adianta ir para a briga sem munição. Conhecer cada centavo da sua dívida e, mais importante, saber quanto você pode realmente pagar, é a sua maior arma. Sem esse conhecimento, você está no escuro e aceitará qualquer coisa. Organize-se!

Canais Oficiais e Seguros para Renegociação

Nunca, jamais, negocie com estranhos ou em sites duvidosos. Use sempre os canais oficiais do seu banco, plataformas reconhecidas como a Serasa e os mutirões promovidos pela Febraban. Sua segurança financeira vem em primeiro lugar.

Estratégias Eficazes para Negociar sua Dívida

Seja proativo! Não espere o banco vir atrás de você. Tenha uma proposta clara, baseada no seu orçamento. Comece pedindo um desconto agressivo, mesmo que pareça alto. O ‘não’ você já tem. E lembre-se: o poder de barganha aumenta quando você mostra que está pesquisando e tem alternativas.

Conheça Seus Direitos na Renegociação

Você não está sozinho. O Código de Defesa do Consumidor e a Lei do Superendividamento (Lei 14.181/2021) garantem seus direitos. Abusos de juros, cobranças indevidas ou assédio por parte dos cobradores não são permitidos. Busque informação e não tenha medo de usar seus direitos.

O Que Fazer em Casos de Superendividamento

Se a situação saiu do controle e você sente que não consegue mais pagar suas dívidas, mesmo com as melhores negociações, procure ajuda especializada. Consultorias financeiras e, em casos mais graves, advogados podem te orientar sobre o processo de superendividamento, que permite um plano de pagamento judicial com todos os credores.

Prazos para Retirada do Nome Limpo Após Acordo

Essa é uma dúvida clássica! Uma vez que você paga a primeira parcela do seu acordo de renegociação, o banco tem, por lei, 5 dias úteis para retirar seu nome dos cadastros de inadimplentes (SPC, Serasa). Fique atento e monitore. Se não acontecer, cobre!

Portabilidade de Crédito: Uma Alternativa Viável?

Pode ser que sim! Se você tem um empréstimo com juros altíssimos em um banco, a portabilidade de crédito permite que você leve essa dívida para outra instituição financeira que ofereça taxas menores. É uma forma inteligente de renegociar dívidas bancárias sem precisar de um novo empréstimo, reduzindo o custo total. Para entender melhor como funciona essa modalidade, confira como funciona o empréstimo com garantia de imóvel, que pode ser uma alternativa para consolidar dívidas.

Dicas Extras para uma Negociação Bem-Sucedida

Mantenha a calma, seja persistente e registre tudo. Cada ligação, cada proposta, cada e-mail. Ter um histórico detalhado te protege e te dá argumentos. E lembre-se: a negociação é um processo, nem sempre rápido, mas que vale cada esforço para ter sua paz de volta! Cuidado com o uso excessivo do rotativo do cartão de crédito, pois ele pode agravar sua situação financeira; entenda como funciona o rotativo do cartão de crédito para evitar armadilhas.

Dicas Extras para Turbinar sua Negociação

- Fique de olho nas datas: Os mutirões da Febraban (geralmente em março e novembro) e as promoções do Serasa Limpa Nome são ótimas oportunidades para conseguir descontos. Planeje-se!

- Seja realista com sua proposta: Não adianta pedir o impossível. Analise sua real capacidade de pagamento e apresente uma oferta que você consiga cumprir.

- Documente tudo: Guarde cópias de acordos, comprovantes de pagamento e qualquer comunicação importante com o banco. Isso te protege.

- Considere a portabilidade de crédito: Se a taxa de juros do seu empréstimo atual está muito alta, explore opções de portabilidade. Às vezes, mudar para outra instituição pode ser vantajoso.

- Não tenha medo de perguntar: Se tiver dúvidas sobre os termos do acordo, taxas, prazos ou qualquer outro detalhe, pergunte! É seu direito saber exatamente o que está assinando.

Dúvidas Frequentes sobre Negociação de Dívidas Bancárias

É possível conseguir descontos altos ao renegociar dívidas bancárias?

Sim, é totalmente possível! Plataformas como o Serasa Limpa Nome frequentemente oferecem descontos que chegam a até 99%. Os mutirões da Febraban também costumam ter condições especiais. A chave é pesquisar e aproveitar essas oportunidades.

O que fazer se o banco não oferece uma boa proposta de negociação de débitos?

Se a instituição financeira não está cedendo, avalie outras opções. Você pode tentar negociar diretamente pelo Serasa Limpa Nome ou aguardar os mutirões da Febraban. Em casos de superendividamento, conhecer seus direitos é fundamental para buscar soluções.

Quais são os primeiros passos para organizar minhas finanças antes de negociar dívidas?

O primeiro passo é ter clareza sobre sua situação financeira atual. Liste todas as suas dívidas, identifique suas receitas e despesas. A partir daí, você pode criar um plano de pagamento realista e se preparar para uma negociação de sucesso.

Chegou a Hora de Virar o Jogo!

Olha só, a verdade é que sair das dívidas com o banco é um processo que exige planejamento, paciência e as estratégias certas. Mas pode confessar, agora você tem em mãos o mapa para trilhar esse caminho. Lembre-se que buscar informações sobre como organizar suas finanças e negociar dívidas bancárias com sucesso é um passo crucial. E se a situação parecer complexa, não hesite em se aprofundar em estratégias inteligentes para sair do vermelho, explorando tanto a negociação quanto a portabilidade de crédito. Você consegue!