Sabe aquela grana que você quer que renda de verdade em 2026, mas não tem a menor ideia de por onde começar? Pois é, muita gente se sente assim. A verdade é que a vontade de ver o dinheiro trabalhar é grande, mas o medo de arriscar ou a falta de informação travaram muita gente. Se você também se pergunta como investir em títulos públicos federais para ter mais segurança e rentabilidade, pode ficar tranquilo. Neste guia, vamos desmistificar tudo e te mostrar o caminho para sua carteira prosperar.

O Que São Exatamente os Títulos Públicos Federais e Por Que Sua Grana Vai Amar Eles em 2026

Vamos combinar, o nome pode soar um pouco burocrático, mas a ideia é simples. Títulos públicos federais são, basicamente, a forma que o governo brasileiro tem de pegar dinheiro emprestado com os cidadãos e empresas.

Em troca desse empréstimo, ele te paga juros. Simples assim!

Pode confessar, já parece mais interessante, né? O grande segredo é que, ao investir nesses títulos, você está emprestando dinheiro para o país mais seguro do mercado: o próprio governo federal.

Isso traz uma segurança que pouquíssimos investimentos conseguem oferecer.

E o melhor? Em 2026, a rentabilidade pode ser sua grande aliada, superando muitas outras opções de renda fixa e até arriscando menos que a renda variável.

Em Destaque 2026: O Tesouro Direto é o programa do Tesouro Nacional em parceria com a B3 que permite a pessoas físicas investir em títulos públicos federais a partir de R$ 30,00.

Pode confessar: você está cansado de ver a sua grana parada na poupança, rendendo quase nada, enquanto a inflação come o seu poder de compra, não é mesmo? Ou talvez você queira começar a investir, mas se sente perdido com tanta informação e termos complicados por aí.

A verdade é a seguinte: você não está sozinho nessa. Mas tenho uma ótima notícia! Este guia foi feito pensando em você, que busca um caminho simples, seguro e eficaz para fazer seu dinheiro trabalhar de verdade em 2026. Chega de complicação, vamos direto ao ponto!

| Tempo Estimado | Nível de Dificuldade | Custo/Esforço Inicial |

|---|---|---|

| 15-30 minutos | Fácil | A partir de R$ 30,00 |

A PREPARAÇÃO (O QUE VOCÊ VAI PRECISAR)

- CPF Válido: Essencial para qualquer investimento no Brasil.

- Conta Corrente em Banco: Para movimentar seu dinheiro. Pode ser em um banco tradicional ou digital.

- Corretora de Investimentos ou Banco Parceiro: É por onde você vai acessar o Tesouro Direto. Muitos bancos digitais já oferecem isso, ou você pode abrir conta em uma corretora independente.

- Determinação e Curiosidade: A boa notícia é que você já tem, já que está lendo este guia!

PASSO A PASSO DETALHADO

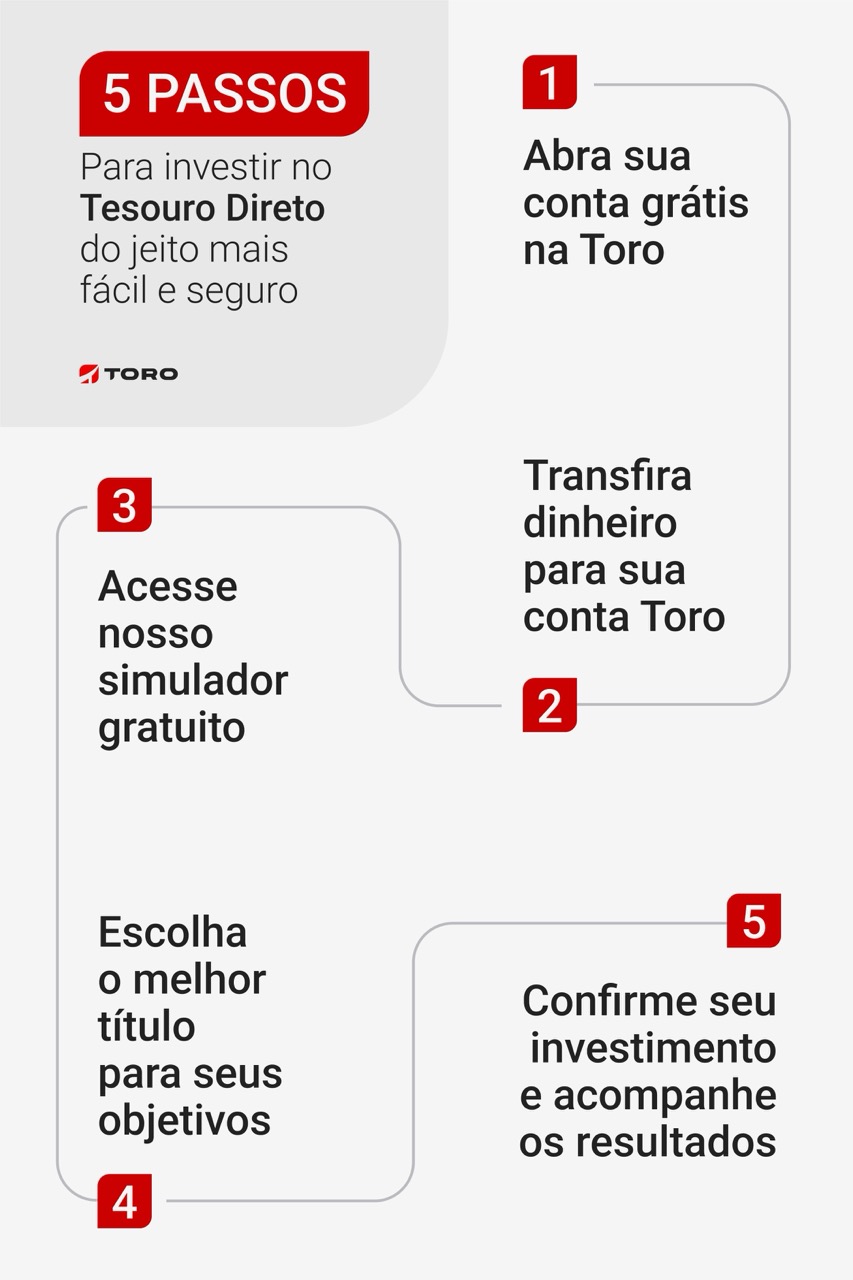

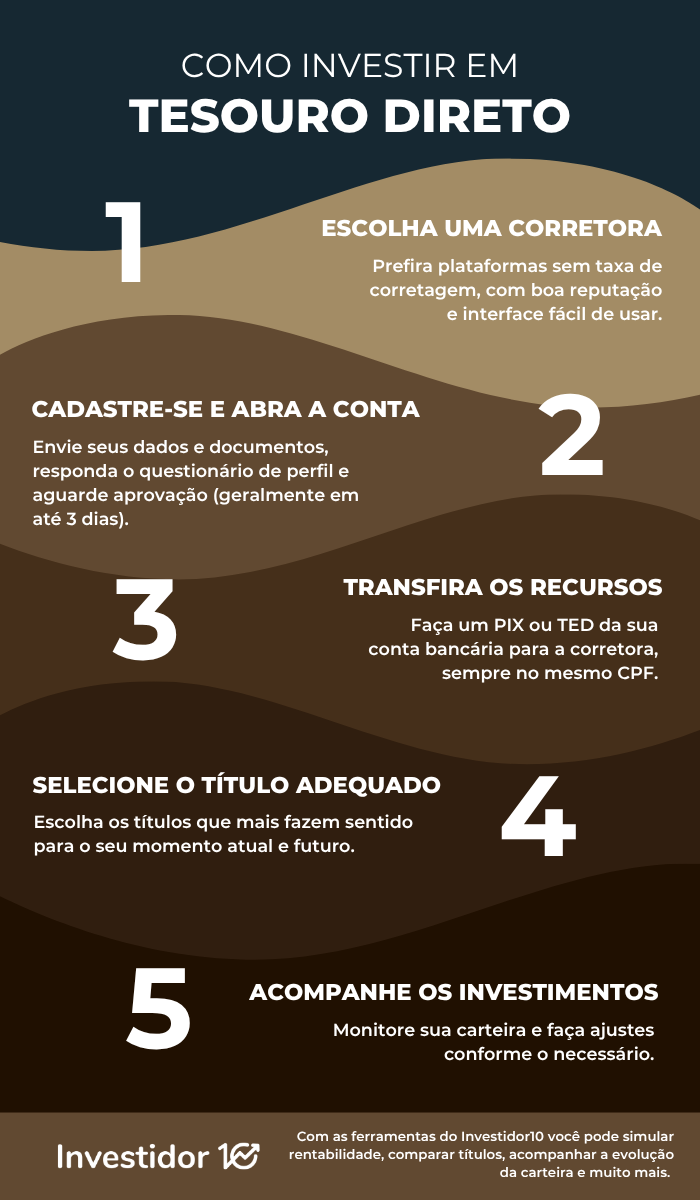

- Escolha sua Corretora ou Banco Parceiro:

Aqui está o pulo do gato: A escolha da instituição financeira é crucial. Pesquise por aquelas que oferecem taxa zero de corretagem para o Tesouro Direto e que tenham uma plataforma fácil de usar. Muitos bancos digitais e corretoras renomadas já estão com a faca e o queijo na mão para te atender. Lembre-se que o programa Tesouro Direto, criado pelo Tesouro Nacional em parceria com a B3, é a porta de entrada para esses investimentos.

- Abra sua Conta de Investimentos:

Com a corretora ou banco escolhido, é hora de abrir sua conta. O processo é bem simples e, na maioria das vezes, totalmente online. Você vai precisar enviar alguns documentos, como RG e comprovante de residência. Em poucos minutos, sua conta estará pronta para receber seus primeiros investimentos.

Referência: investidor10.com.br - Transfira o Dinheiro para a Corretora:

Depois de ter sua conta aberta, transfira o valor que você quer investir do seu banco para a conta da corretora. Use um TED ou DOC (ou PIX, que é ainda mais rápido!) com a mesma titularidade. Ou seja, o CPF da conta de origem e da conta de destino precisam ser os mesmos. Sem mistério!

- Acesse a Área do Tesouro Direto:

Dentro da plataforma da sua corretora, procure pela seção de investimentos e, em seguida, pelo Tesouro Direto. Você vai ver uma lista de títulos disponíveis. Não se assuste, vamos explicar os principais logo abaixo.

Referência: financadescomplicada.com.br - Escolha o Título Ideal para Você:

Este é o momento de decisão. O tipo de título vai depender do seu objetivo. Quer uma reserva de emergência? O Tesouro Selic é o seu melhor amigo. Busca previsibilidade de retorno? Vá de Tesouro Prefixado. Quer proteger seu dinheiro da inflação? O Tesouro IPCA+ é a pedida. Para um investimento seguro a partir de 30 reais e com a possibilidade de isenção da taxa de custódia para valores até R$ 10 mil no Tesouro Selic, vale a pena conferir as opções em bancos como a Caixa, por exemplo.

- Confirme o Investimento:

Com o título escolhido e o valor definido, é só confirmar a operação. A corretora vai te mostrar todos os detalhes, como a data de vencimento, a rentabilidade esperada e os custos envolvidos (se houver). Revise tudo com calma e clique em investir!

Referência: warren.com.br - Acompanhe Seus Investimentos:

Depois de investir, você pode acompanhar a rentabilidade e a evolução do seu dinheiro diretamente pela plataforma da corretora ou pelo site do Tesouro Direto. É gratificante ver o patrimônio crescer, pode acreditar!

CHECKLIST DE SUCESSO

Como saber se você fez tudo certinho e sua grana já está rendendo de verdade?

- Você recebeu um e-mail de confirmação da sua corretora ou do Tesouro Direto.

- Consegue visualizar o título comprado na sua área logada da corretora ou no extrato do Tesouro Direto.

- Se for um Tesouro Selic, você já nota a rentabilidade diária (pequena, mas constante!).

- Você se sente mais tranquilo e no controle do seu futuro financeiro.

RESOLUÇÃO DE PROBLEMAS (TROUBLESHOOTING)

Olha só, imprevistos acontecem, mas não se preocupe! Se algo der errado:

- Dinheiro não caiu na corretora: Verifique se o CPF do remetente e do destinatário são os mesmos na transferência. Se sim, aguarde o prazo de compensação (geralmente algumas horas ou 1 dia útil) ou entre em contato com o suporte da sua corretora.

- Dificuldade em escolher o título: Não se sinta pressionado. Comece pelo Tesouro Selic para criar sua reserva de emergência. Depois, com mais calma e estudo, explore os outros tipos. O importante é começar!

- Dúvidas na plataforma: Todas as corretoras e bancos têm um canal de atendimento ao cliente. Não hesite em usar! Eles estão lá para te ajudar.

Passo a Passo para Investir no Tesouro Direto

Vamos combinar que o processo é mais simples do que parece, né? Desde a escolha da sua parceira financeira até a confirmação do investimento, cada etapa é pensada para ser intuitiva. O Tesouro Direto democratizou o acesso à renda fixa Tesouro Nacional, permitindo que qualquer brasileiro invista em títulos do governo com segurança e rentabilidade superior à poupança.

Principais Tipos de Títulos do Tesouro Direto

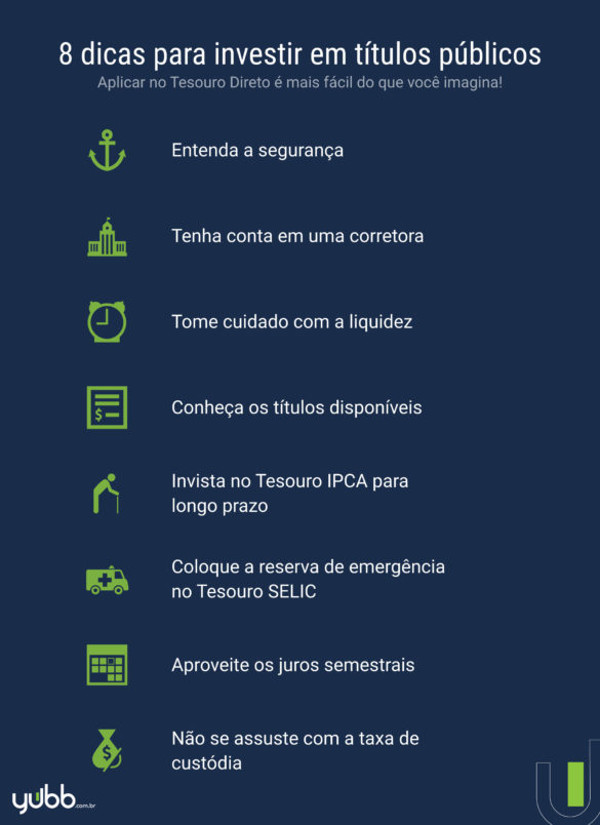

Aqui está o segredo para você otimizar seus rendimentos: entender as diferenças entre os títulos. Cada um tem um objetivo, um prazo e uma forma de remuneração. Não existe o “melhor” título, mas sim o mais adequado para seus objetivos. Vamos conhecer os protagonistas.

Tesouro Selic: Ideal para Reserva de Emergência

O Tesouro Selic é o queridinho da galera que está começando e precisa de segurança e liquidez. Ele rende atrelado à taxa Selic, a taxa básica de juros da economia. Isso significa que ele acompanha o movimento dos juros, sem grandes sustos. Você pode resgatar a qualquer momento sem perder dinheiro (o que chamamos de marcação a mercado negativa) e ele é perfeito para sua reserva de emergência, aquele dinheiro que você precisa ter disponível para imprevistos. Entender como funciona a taxa Selic hoje é fundamental para compreender a rentabilidade deste título.

Tesouro Prefixado: Previsibilidade de Retorno

Com o Tesouro Prefixado, você sabe exatamente quanto vai receber se levar o título até o vencimento. A taxa de juros é definida no momento da compra. Por exemplo, se você compra um Tesouro Prefixado que paga 10% ao ano, você sabe que, no vencimento, terá 10% de rendimento ao ano sobre o valor investido. É ótimo para quem tem um objetivo com data marcada e quer previsibilidade, mas atenção: se você precisar resgatar antes do prazo, o valor pode variar.

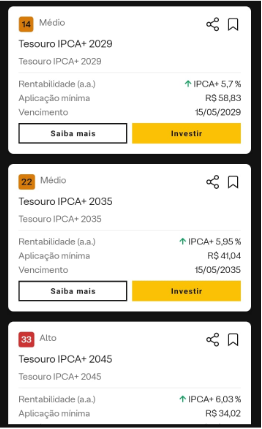

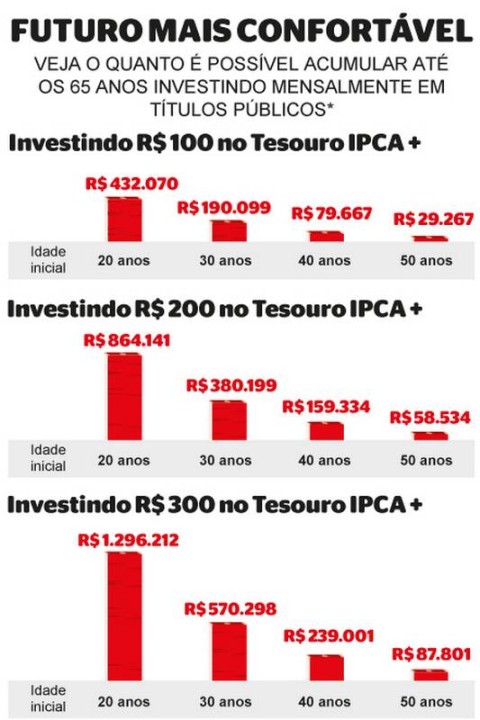

Tesouro IPCA+: Proteção Contra a Inflação

O Tesouro IPCA+ é o escudo contra a inflação. Ele rende uma taxa prefixada (por exemplo, IPCA + 5%) mais a variação do IPCA, que é o índice oficial da inflação no Brasil. Ou seja, seu dinheiro estará sempre rendendo acima da inflação, garantindo que seu poder de compra não seja corroído. É ideal para objetivos de médio e longo prazo, como a compra de um imóvel ou a aposentadoria.

Tesouro RendA+: Planejamento para Aposentadoria

O Tesouro RendA+ é uma modalidade mais recente, pensada especificamente para quem quer complementar a aposentadoria ou ter uma renda extra no futuro. Você investe hoje e, a partir de uma data futura, recebe pagamentos mensais por um período determinado. É um planejamento inteligente para garantir sua tranquilidade lá na frente, sem depender só do INSS.

Custos e Impostos no Tesouro Direto

Vamos falar de dinheiro! O Tesouro Direto é um investimento de baixo custo. As corretoras geralmente não cobram taxa de corretagem. Existe uma pequena taxa de custódia da B3 (0,20% ao ano sobre o valor investido), mas você pode ter isenção em algumas condições, como investimentos de até R$ 10 mil no Tesouro Selic, como vimos antes. Quanto aos impostos, incide Imposto de Renda (IR) sobre os rendimentos, com uma tabela regressiva (quanto mais tempo você fica, menos IR paga) e IOF (Imposto sobre Operações Financeiras) se você resgatar o dinheiro em menos de 30 dias. É importante entender como funciona a garantia do Tesouro Nacional para ter total segurança sobre seus investimentos.

Objetivos de Investimento no Tesouro Direto

Olha só, o Tesouro Direto não é só para um tipo de pessoa. Ele se encaixa em diversas fases da vida e para diferentes objetivos:

- Reserva de Emergência: Tesouro Selic.

- Viagem ou Carro em Curto Prazo (até 2 anos): Tesouro Selic ou Prefixado de curto prazo.

- Comprar um Imóvel (médio/longo prazo): Tesouro IPCA+.

- Aposentadoria e Renda Futura: Tesouro IPCA+ ou Tesouro RendA+.

- Construção de Patrimônio: Uma combinação estratégica de IPCA+ e Prefixados, conforme seu perfil de risco e prazo.

Viu só como é possível fazer seu dinheiro render de verdade, de forma segura e acessível? O segredo é começar e seguir este guia prático. Sua grana agradece!

Dicas Extras para Turbinar seus Investimentos

- Fique de olho nas taxas: Embora o Tesouro Direto seja conhecido por suas taxas baixas, compare sempre. A Caixa, por exemplo, oferece isenção da taxa de custódia para investimentos de até R$ 10 mil no Tesouro Selic. Um detalhe que faz diferença no bolso!

- Diversifique com sabedoria: Não coloque todos os ovos na mesma cesta. Entender as diferenças entre Tesouro IPCA+, Tesouro Prefixado e outros títulos pode te ajudar a montar uma carteira mais equilibrada e alinhada aos seus objetivos.

- Reinvista os rendimentos: Se possível, deixe os juros compostos trabalharem a seu favor. Reinvestir os valores recebidos pode acelerar o crescimento do seu patrimônio, especialmente se você pensa em aposentar com o Tesouro RendA+.

Dúvidas Frequentes

O que é o Tesouro Direto?

O Tesouro Direto é um programa do Tesouro Nacional em parceria com a B3 que permite a pessoas físicas investirem em títulos públicos federais. É uma forma de emprestar dinheiro para o governo em troca de juros, sendo considerado um investimento seguro a partir de 30 reais.

Qual o melhor título para reserva de emergência?

Para a reserva de emergência, o ideal é um título com liquidez diária e baixo risco, como o Tesouro Selic. Ele acompanha a taxa básica de juros da economia e permite resgatar o dinheiro rapidamente sem grandes perdas, caso precise.

Preciso ter muito dinheiro para começar a investir em títulos públicos federais?

Que nada! Uma das grandes vantagens do Tesouro Direto é justamente a acessibilidade. Você pode começar a investir em títulos públicos federais com valores bem baixos, a partir de cerca de R$ 30. É um ótimo ponto de partida para quem está começando na renda fixa.

O Futuro da Sua Grana Começa Agora

Investir em títulos públicos federais é, sem dúvida, um dos caminhos mais inteligentes para quem busca segurança e rentabilidade. Com o Tesouro Direto, você tem a oportunidade de ver seu dinheiro render mais, com a tranquilidade que só a renda fixa pública pode oferecer. Lembre-se de que entender as nuances de cada título, como o Tesouro IPCA+ vs. Tesouro Prefixado, e explorar opções como o Tesouro RendA+ para a aposentadoria são passos naturais e recomendados para quem quer otimizar seus ganhos. Comece hoje mesmo a construir um futuro financeiro mais sólido!