Pensando em como investir em fundos de pensão e garantir um futuro financeiro tranquilo, longe dos apertos? Pode confessar, a gente sonha com aquela aposentadoria sem perrengue, né? Mas a verdade é que muitos brasileiros deixam esse planejamento para depois, com medo de ser complicado ou de não saber por onde começar. A boa notícia é que não precisa ser assim! Neste guia completo, vamos desmistificar o universo dos fundos de pensão e te mostrar o caminho mais seguro e inteligente para construir um patrimônio sólido e viver a vida que você sempre quis, sem depender só do INSS.

Entendendo os Fundos de Pensão: Seu Porto Seguro para o Futuro Financeiro

Vamos combinar, a ideia de ter uma renda extra garantida lá na frente dá um alívio danado, certo? Fundos de pensão são exatamente isso: um jeito organizado de poupar para a aposentadoria com foco no longo prazo.

E o mais bacana é que eles oferecem uma gestão profissional dos seus investimentos, tirando esse peso das suas costas e te dando mais segurança para focar no presente.

Pense nisso como construir um muro, tijolo por tijolo, sabendo que lá na frente ele vai te proteger e te dar conforto.

Em Destaque 2026: Fundos de pensão, tecnicamente chamados de Entidades Fechadas de Previdência Complementar (EFPC), são restritos a grupos específicos e não podem ser acessados por meio de corretoras comuns.

E aí, meu amigo investidor! Vamos combinar uma coisa? A gente trabalha duro, sonha em ter uma vida tranquila lá na frente, mas a verdade é que pensar na aposentadoria dá um nó na cabeça de muita gente. O futuro parece distante, e a preocupação de não ter um pé de meia seguro é real.

Mas olha só: e se eu te dissesse que existe um caminho muito mais claro e seguro para garantir aquele futuro sem apertos, aquele que você sempre quis? Chega de perder noites de sono! Este guia é o seu mapa definitivo, descomplicado e direto ao ponto para você dominar o investimento em fundos de pensão de uma vez por todas.

| Tempo Estimado | Nível de Dificuldade | Custo/Esforço |

|---|---|---|

| 15 minutos de leitura | Médio | Baixo (Só o seu tempo e atenção!) |

A PREPARAÇÃO (O QUE VOCÊ VAI PRECISAR)

- Documentos básicos: RG, CPF e comprovante de residência (aqueles que a gente sempre tem à mão).

- Contracheque ou comprovante de vínculo: Se o fundo de pensão for da sua empresa, isso é essencial.

- Um tempinho para pesquisar: Não precisa ser um economista, mas um mínimo de curiosidade ajuda a escolher o melhor.

- Disposição para entender: Alguns termos podem parecer complexos, mas prometo deixar tudo mastigado.

PASSO A PASSO DETALHADO

- Passo 1: Entenda o seu tipo de Fundo de Pensão.

A verdade é esta: Existem dois mundos na previdência complementar: os fundos de pensão fechados (EFPC) e a previdência privada aberta. Os fundos de pensão, que são nosso foco aqui, geralmente são oferecidos por empresas ou associações para seus funcionários ou membros. Eles são fiscalizados pela PREVIC, o órgão que fiscaliza fundos de pensão, garantindo mais segurança e regras claras. - Passo 2: Verifique sua elegibilidade.

Pode confessar: você já se perguntou ‘como investir em fundo de pensão’ se sua empresa não oferece, né? O pulo do gato é que os fundos de pensão fechados têm requisitos para fundo de pensão bem específicos. Você precisa ser funcionário de uma empresa que oferece o benefício ou associado a alguma entidade de classe. Se sua empresa tem, corra atrás! - Passo 3: Pesquise e compare os fundos disponíveis.

Mas preste atenção num detalhe: não é só entrar no primeiro que aparecer. Olhe a rentabilidade histórica (mas lembre-se que rentabilidade passada não garante futura!), as taxas de administração e a solidez da entidade. Peça o regulamento e tire todas as suas dúvidas. - Passo 4: Analise o regulamento.

Sim, eu sei, ler regulamento não é a parte mais divertida, mas é crucial! Entenda as regras de contribuição, como funciona o resgate (se e quando você pode tirar o dinheiro), e as opções de portabilidade se você mudar de empresa. - Passo 5: Simule e planeje.

O grande segredo? Não comece às cegas. Use as ferramentas de simulação do próprio fundo. Elas te ajudam a ter uma ideia de quanto você pode contribuir, qual o impacto no seu Imposto de Renda e como sua aposentadoria pode ficar com diferentes cenários. - Passo 6: Formalize a adesão.

Com tudo decidido, é hora de preencher os formulários, assinar os documentos e entregar tudo na sua área de RH ou na entidade responsável pelo fundo. Pronto! Você estará dando um passo gigantesco para um futuro mais tranquilo.

CHECKLIST DE SUCESSO

- Você sabe exatamente qual fundo de pensão você aderiu?

- Você entende todas as taxas envolvidas e como elas impactam seu rendimento?

- Você tem clareza sobre quando e como poderá resgatar seu dinheiro no futuro?

- Suas contribuições estão sendo feitas regularmente, conforme o planejado?

RESOLUÇÃO DE PROBLEMAS (TROUBLESHOOTING)

E se você descobrir que não é elegível para um fundo de pensão fechado? Sem drama! Existem outras excelentes opções de tipos de previdência complementar. A previdência privada aberta (PGBL e VGBL) é uma alternativa super acessível, fiscalizada pela SUSEP, que fiscaliza a previdência aberta e pode ser perfeita para o seu perfil. Não desanime, sempre tem um caminho para você!

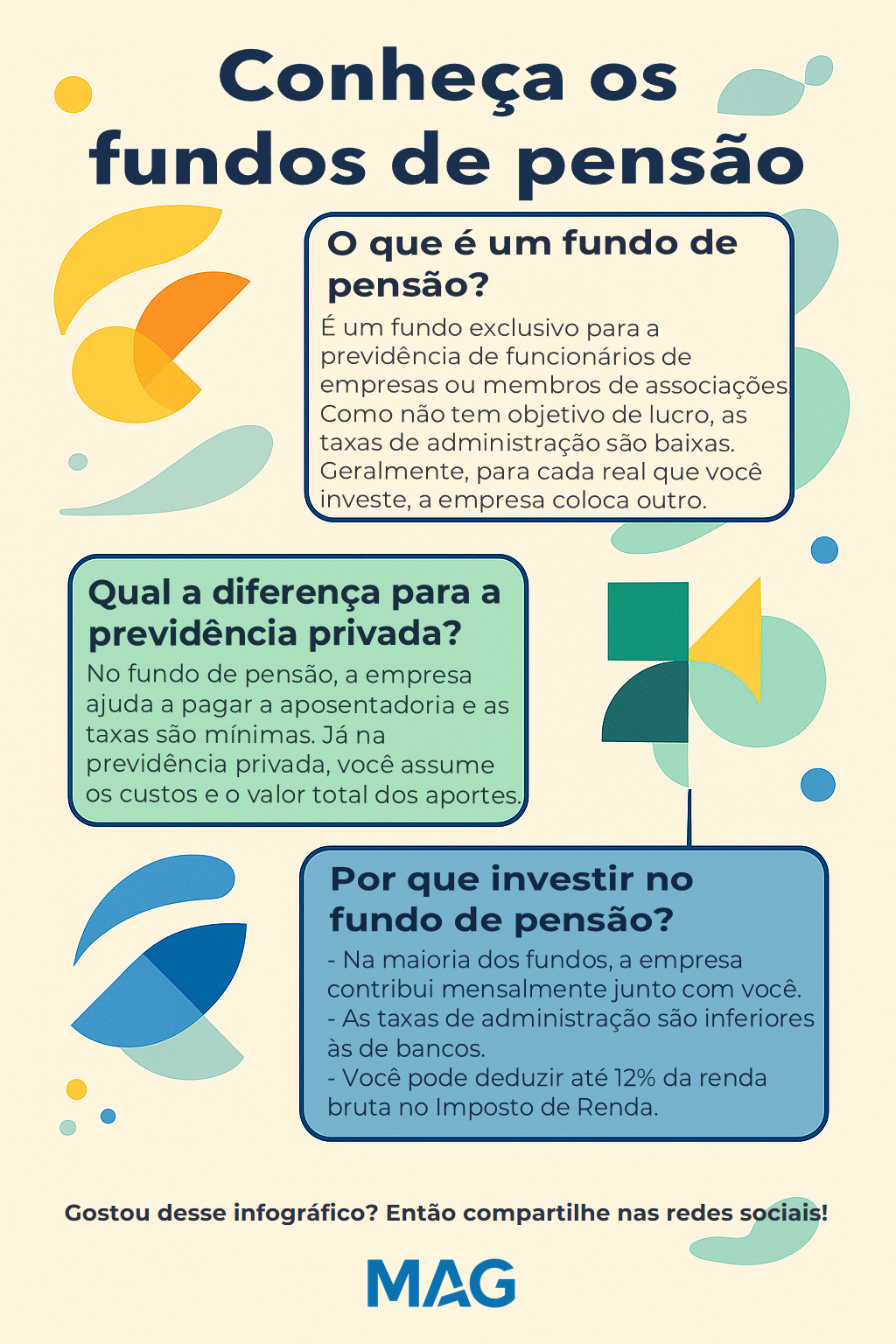

O que são Fundos de Pensão (EFPC)?

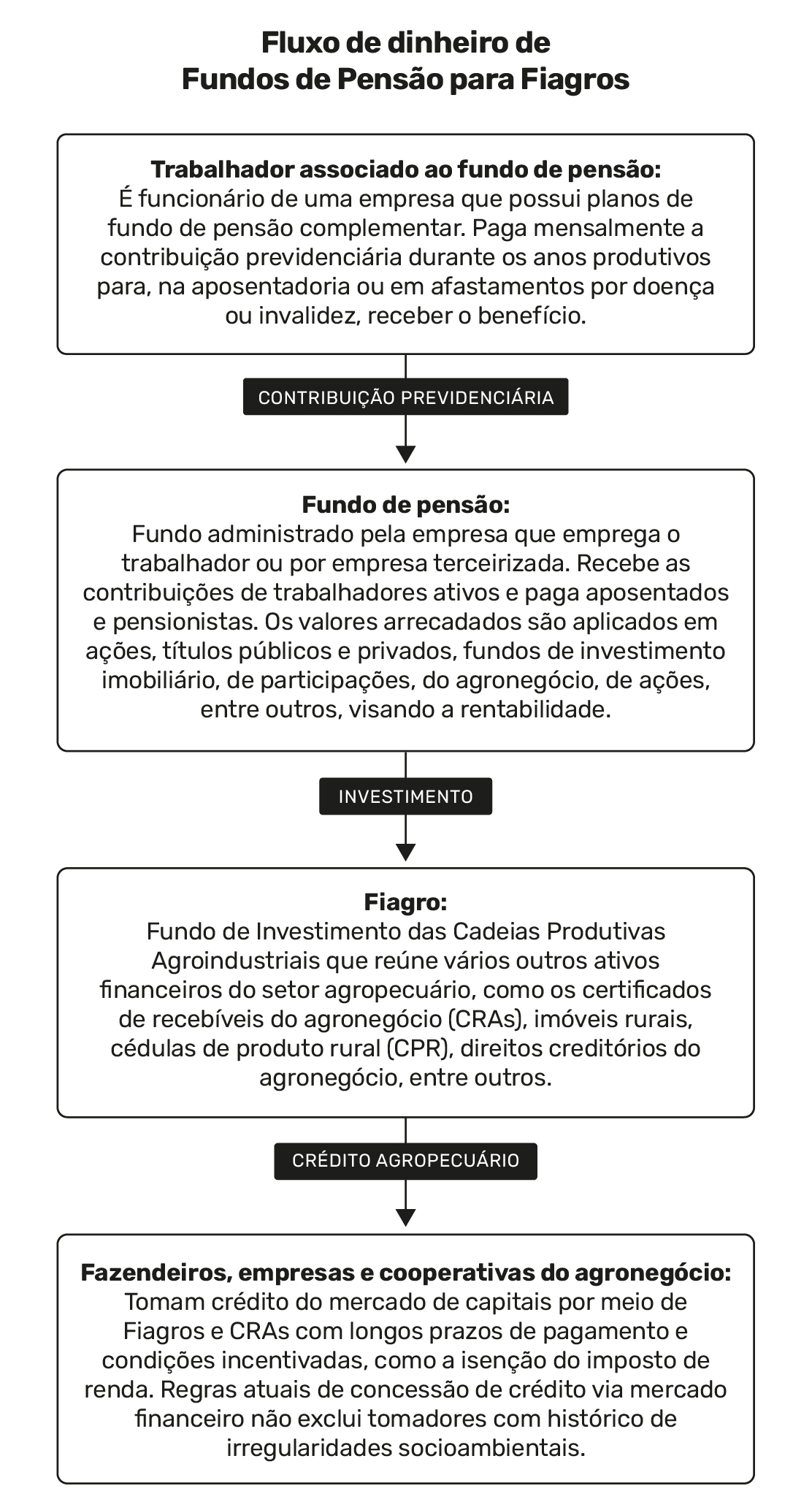

Fundos de Pensão, ou Entidades Fechadas de Previdência Complementar (EFPC), são instituições sem fins lucrativos que administram planos de previdência para grupos específicos de pessoas. Pense nos funcionários de uma empresa, membros de uma categoria profissional ou servidores públicos. A grande vantagem é que, por não visarem lucro, as taxas costumam ser menores e a gestão é focada na segurança e rentabilidade dos participantes. É um dos melhores jeitos de como investir em fundos de pensão para quem tem acesso.

Como Verificar a Elegibilidade para um Fundo de Pensão

Para entrar em um fundo de pensão, você precisa ter um vínculo com a empresa ou entidade que o oferece. O primeiro passo é perguntar no RH da sua empresa se ela possui um plano de previdência complementar. Se sim, eles te darão todas as informações sobre os requisitos para fundo de pensão e como você pode aderir. É um benefício e tanto, então não deixe de verificar!

Passo a Passo para Solicitar a Adesão a um Fundo de Pensão

Depois de confirmar sua elegibilidade, o processo é bem simples. Primeiro, você vai receber o regulamento do plano e os formulários de adesão. Preencha tudo com atenção, escolhendo o valor da sua contribuição e o regime tributário (vamos falar disso já!). Entregue os documentos no setor responsável, e pronto! Sua jornada rumo à aposentadoria tranquila já começou.

Escolhendo o Regime Tributário: Regressivo vs. Progressivo

Essa é uma decisão importantíssima e que muita gente se enrola! Na hora de investir em previdência, você escolhe entre o regime regressivo e o progressivo. O regime regressivo é aquele que a alíquota do Imposto de Renda diminui com o tempo: quanto mais tempo o dinheiro fica investido, menor o imposto. É ótimo para quem pensa em resgatar só lá na aposentadoria. Já o regime progressivo segue a tabela do IR, com alíquotas que aumentam conforme o valor resgatado. O ideal é analisar seu perfil e seu horizonte de investimento.

Previdência Privada Aberta: Uma Alternativa Viável

Se você não tem acesso a um fundo de pensão fechado, não se preocupe! A previdência privada aberta é uma excelente opção. Ela é oferecida por bancos e seguradoras e está disponível para qualquer pessoa. É aqui que entram os famosos PGBL e VGBL, que são os tipos de previdência complementar mais conhecidos. A SUSEP é quem fiscaliza essa modalidade, dando a tranquilidade que você precisa.

Diferenças entre PGBL e VGBL

Aqui está o detalhe que muda tudo para o seu Imposto de Renda! O PGBL (Plano Gerador de Benefício Livre) é ideal para quem faz a declaração completa do IR, pois permite deduzir as contribuições da base de cálculo do imposto em até 12% da sua renda bruta anual. Já o VGBL (Vida Gerador de Benefício Livre) é mais indicado para quem faz a declaração simplificada ou já ultrapassou o limite de 12% no PGBL, porque a dedução do IR incide apenas sobre o rendimento na hora do resgate.

A Importância da Contrapartida da Empresa (Vesting)

Esse é o verdadeiro pulo do gato para quem tem acesso a fundos de pensão fechados. Muitas empresas oferecem uma contrapartida, ou seja, elas também depositam um valor no seu plano de previdência, geralmente um percentual do que você contribui. Isso acelera muito o crescimento do seu patrimônio! Fique atento às regras de vesting, que definem quando esse dinheiro da empresa se torna totalmente seu.

Dicas Extras para Turbinar seu Fundo de Pensão

- Planeje a Longo Prazo: Lembre-se que fundos de pensão são para o futuro. Não mexa no dinheiro antes da hora, a menos que seja uma emergência real.

- Entenda as Taxas: Fique de olho nas taxas de administração e carregamento. Elas podem comer uma boa parte da sua rentabilidade. Pesquise fundos com taxas competitivas.

- Diversifique (se possível): Alguns fundos de pensão permitem que você escolha onde seu dinheiro é aplicado. Se tiver essa opção, diversifique para diluir riscos.

- Acompanhe a Rentabilidade: Não adianta colocar o dinheiro e esquecer. Verifique periodicamente como o fundo está performando e se está de acordo com suas expectativas.

- Consulte um Especialista: Na dúvida, procure um assessor financeiro. Ele pode te ajudar a escolher o melhor plano e a entender todos os detalhes.

Dúvidas Frequentes sobre Fundos de Pensão

Quais os requisitos para investir em um fundo de pensão?

Geralmente, o principal requisito é ter um vínculo empregatício com uma empresa que ofereça esse benefício. Algumas empresas podem ter um tempo mínimo de casa para você ter direito a participar. Para previdência aberta, como PGBL ou VGBL, os requisitos são mais flexíveis, bastando ser maior de idade e ter CPF.

Como investir em fundo de pensão sendo autônomo?

Se você é autônomo ou não tem acesso a um fundo de pensão corporativo, a alternativa mais próxima é a previdência aberta. Você pode optar por planos como o PGBL ou VGBL, que funcionam de forma semelhante, mas são oferecidos por bancos e seguradoras. É importante entender as diferenças entre PGBL vs. VGBL para escolher o melhor para sua aposentadoria.

O que acontece com meu dinheiro se eu sair da empresa?

Ao sair da empresa, você geralmente tem algumas opções: resgatar o valor (com possíveis impostos dependendo do plano), portabilizar para outro plano de previdência ou manter o plano como participante assistido (se as regras permitirem). É fundamental entender o conceito de Vesting, que define o percentual do benefício que é realmente seu após um certo tempo de contribuição.

Seu Futuro Financeiro Começa Agora!

Investir em fundos de pensão é dar um passo gigante rumo a uma aposentadoria tranquila e sem perrengues. Pode parecer complicado no início, mas com informação e planejamento, você constrói um futuro financeiro sólido. Lembre-se de que existem outras opções, como a Previdência Aberta, caso você não tenha acesso a um plano corporativo. E para tomar decisões ainda mais assertivas, vale a pena se aprofundar em temas como PGBL vs. VGBL: Qual o Melhor para Sua Aposentadoria? e entender o Vesting: A Contrapartida da Empresa nos Fundos de Pensão. O importante é começar a agir hoje!