Descobrir como investir em fundos de investimento de previdência privada é o passo crucial para quem busca tranquilidade financeira no futuro. Muita gente se perde em meio a tantas opções e se sente insegura sobre qual caminho seguir para construir um patrimônio sólido. Este guia foi feito para desmistificar o processo. Vou te mostrar, de forma clara e prática, os caminhos para tomar as melhores decisões e garantir um futuro mais próspero, começando agora mesmo.

Entendendo o PGBL e o VGBL: Qual a Melhor Escolha para o Seu Bolso em 2026?

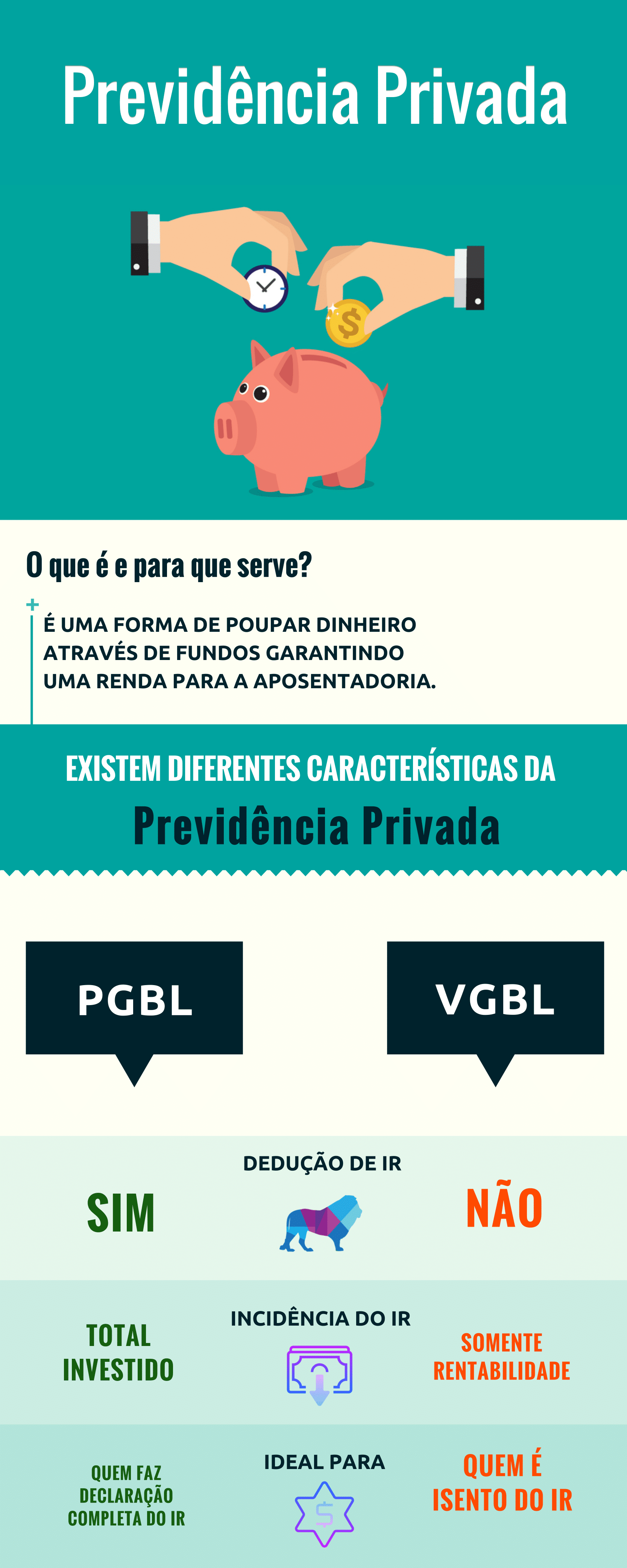

Quando falamos sobre previdência privada, dois planos principais se destacam: o PGBL e o VGBL. A escolha entre eles pode impactar diretamente seus impostos e a forma como seu dinheiro cresce.

O PGBL é o queridinho de quem faz a declaração completa do Imposto de Renda. Ele permite deduzir os aportes em até 12% da sua renda bruta anual. Pense nisso como um alívio fiscal imediato.

Por outro lado, o VGBL é mais indicado para quem usa a declaração simplificada ou é isento de IR. A grande vantagem aqui é que o imposto, no momento do resgate, incide apenas sobre os rendimentos, não sobre o valor total investido.

Além disso, fique atenta: em 2026, os aportes feitos em VGBL terão isenção de IOF para valores de até R$ 600 mil por CPF. Essa é uma condição bem atrativa para quem busca otimizar seus investimentos.

“Em 2026, aportes em VGBL terão isenção de IOF até R$ 600 mil por CPF. A tabela progressiva do IR em 2026 prevê isenção total para rendas mensais de até R$ 5.000.”

O que você vai precisar

- Documento de identificação com foto

- Comprovante de residência recente

- Informações sobre sua renda e despesas

- Objetivos financeiros claros (aposentadoria, patrimônio, etc.)

- Conhecimento básico sobre os tipos de planos e tributação

Passo a Passo: Como investir em fundos de previdência privada

- Avalie seus objetivos e perfil: Antes de tudo, pense no que você busca com a previdência privada. É para complementar a aposentadoria? Gerar patrimônio? Seu perfil é mais conservador ou arrojado? Isso vai guiar suas escolhas.

- Escolha o tipo de plano: PGBL ou VGBL? Essa é uma decisão crucial. O PGBL (Plano Gerador de Benefício Livre) permite deduzir aportes de até 12% da sua renda bruta anual. O imposto, porém, incide sobre o valor total no resgate. Já o VGBL (Vida Gerador de Benefício Livre) é ideal para quem faz declaração simplificada ou é isento. Aqui, o imposto recai apenas sobre os rendimentos no momento do resgate. Fica tranquilo, em 2026, aportes em VGBL terão isenção de IOF até R$ 600 mil por CPF. Saiba mais sobre as mudanças do IOF em 2026 no Itaú. Entenda o VGBL para você na Seguros Unimed.

- Defina o regime de tributação: Tabela Progressiva ou Regressiva? A escolha aqui impacta diretamente o quanto você pagará de imposto. A Tabela Regressiva é vantajosa para o longuíssimo prazo, pois a alíquota diminui com o tempo, chegando a 10% após 10 anos. Já a Tabela Progressiva segue as alíquotas do Imposto de Renda (0% a 27,5%), variando conforme o valor resgatado. Em 2026, quem recebe até R$ 5.000 mensais de renda de aposentadoria terá isenção total. Assista ao vídeo sobre a nova tabela do IR em 2026. Veja as novidades na Banesprev.

- Selecione o fundo de investimento ideal: Dentro do seu plano, você escolherá um fundo. Se você é mais conservador, fundos de Renda Fixa podem ser uma boa. Para quem busca diversificação, os Multimercado misturam renda fixa, ações e moedas. Já os fundos de Ações são para quem tem perfil arrojado e mira retornos maiores no longo prazo. Simule sua previdência na Brasilprev. Aprenda sobre planejamento financeiro com a previdência privada no InvesTalk.

- Compare taxas e rentabilidade: Não feche o primeiro plano que aparecer. Pesquise! Instituições financeiras e plataformas como a Anbima são ótimos pontos de partida para comparar taxas e o histórico de rentabilidade dos fundos. Plataformas como a Quantum Finance também ajudam a identificar os melhores fundos.

- Abra a conta e faça o aporte: Com tudo decidido, o processo de contratação é geralmente simples. Você pode fazer isso online ou em uma agência. Leia atentamente o contrato antes de assinar.

O que você precisa saber sobre a previdência privada em 2026

Investir em previdência privada em 2026 é uma jogada inteligente para quem pensa no futuro. É mais do que guardar dinheiro; é sobre construir um patrimônio com benefícios fiscais e planejamento de longo prazo.

Escolha o Tipo de Plano (PGBL vs. VGBL)

Sua declaração de Imposto de Renda é a chave aqui. Se você usa a declaração completa e quer otimizar seu imposto agora, o PGBL é o caminho, permitindo deduzir até 12% da sua renda bruta. Mas lembre-se: o imposto no resgate será sobre o total. Se a declaração simplificada te atende ou você já é isento, o VGBL é mais vantajoso, pois o imposto incide somente sobre os lucros. E em 2026, a isenção de IOF de até R$ 600 mil para VGBL é um bônus e tanto.

Defina o Regime de Tributação

A Tabela Regressiva recompensa quem tem paciência. Quanto mais tempo seu dinheiro fica investido, menor a alíquota. Chega a 10% após uma década. É ideal para quem planeja resgatar o dinheiro bem lá na frente. Já a Tabela Progressiva acompanha a tabela do IR. Se você tem rendimentos mais baixos na aposentadoria, pode se beneficiar da isenção. Em 2026, a isenção para rendas mensais de até R$ 5.000 é um ponto a se considerar.

Selecione o Fundo de Investimento

Dentro do seu plano, existem diferentes fundos. Para quem prefere segurança, Renda Fixa é o caminho. Quer mais dinamismo? Fundos Multimercado oferecem uma mistura. E para quem busca alto potencial de retorno e não tem medo de volatilidade, Fundos de Ações são a pedida. A escolha depende totalmente do seu perfil e do prazo que você tem pela frente.

Passo a Passo para Contratar

Pesquise as opções. Compare taxas de administração, performance histórica e a solidez da instituição. Depois de escolher, abra a conta, preencha a proposta com atenção e faça seu primeiro aporte. Simples assim!

Benefícios Fiscais da Previdência Privada em 2026

O grande atrativo, sem dúvida, são os benefícios fiscais. Com o PGBL, a dedução de até 12% da renda bruta anual pode aliviar bastante seu Imposto de Renda. A longo prazo, a Tabela Regressiva com sua alíquota mínima de 10% também representa uma economia significativa. Em 2026, as novas regras de isenção de IOF para VGBL abrem ainda mais portas.

Diferenças Cruciais entre PGBL e VGBL

A principal diferença está na tributação: PGBL imposto sobre o total resgatado, VGBL imposto apenas sobre os rendimentos. Isso afeta diretamente quem pode se beneficiar de cada um, dependendo da sua declaração de IR.

Como a Tabela Progressiva e Regressiva Afetam seu Resgate

Pense no tempo. Se o resgate for em poucos anos, a progressiva pode ser melhor. Se for para daqui a muitos anos, a regressiva tende a ser mais vantajosa pela redução da alíquota. Em 2026, as mudanças na tabela progressiva podem beneficiar mais pessoas.

O Papel da Anbima na Escolha de Fundos de Previdência

A Anbima é uma autorregulação do mercado. Ela estabelece regras e boas práticas. Consultar informações e rankings de fundos na Anbima te dá mais segurança e transparência na hora de escolher onde seu dinheiro vai render. É uma fonte confiável para comparar produtos.

Dicas Extras

- Acompanhe os Fundos Regularmente: Não basta escolher o fundo e esquecer. Verifique a performance, as taxas e se ele ainda se alinha aos seus objetivos. A Anbima pode te ajudar a entender os indicadores.

- Diversifique seus Investimentos: Mesmo dentro da previdência privada, considere ter mais de um plano ou fundo se seus objetivos forem diferentes. Isso ajuda a mitigar riscos.

- Simule Cenários de Resgate: Use as ferramentas disponíveis, como as da Brasilprev, para ter uma ideia de quanto você pode ter no futuro e como a tributação vai impactar.

- Entenda as Taxas: Taxa de administração, taxa de carregamento… todas elas impactam seu retorno final. Compare e escolha planos com taxas competitivas.

- Planeje o Longo Prazo com Antecedência: Quanto mais cedo você começar, menor o esforço mensal e maior o benefício do tempo e dos juros compostos.

Dúvidas Frequentes

PGBL ou VGBL: Qual escolher?

A escolha entre PGBL e VGBL depende muito da sua situação fiscal. Se você faz a declaração completa do Imposto de Renda e quer deduzir seus aportes, o PGBL pode ser vantajoso. Já o VGBL é mais indicado para quem declara simplificadamente ou é isento, pois o imposto incide apenas sobre os rendimentos. Pense em qual se encaixa melhor no seu planejamento previdência privada.

Como funciona a tributação na previdência privada?

Existem duas tabelas principais: a progressiva, cujas alíquotas variam conforme o valor resgatado (seguindo a tabela do IR), e a regressiva, onde a alíquota diminui com o tempo, chegando a 10% após 10 anos. A escolha da tabela impacta diretamente o seu retorno líquido, especialmente se você pretende resgatar em prazos diferentes. É crucial entender a tributação previdência privada para tomar a melhor decisão.

Quais os tipos de fundos de previdência?

Os fundos de previdência se dividem basicamente em Renda Fixa (mais conservadores), Multimercado (misturam diferentes classes de ativos) e Ações (mais arrojados). A escolha ideal para você em 2026 dependerá do seu perfil de risco e do prazo do seu investimento. Analisar os fundos de previdência privada para 2026 é um passo inteligente.

Conclusão: Seu Futuro Financeiro Começa Agora

Investir em previdência privada é um passo fundamental para garantir tranquilidade financeira no futuro. Analise seu perfil, entenda as opções de planos como PGBL vs VGBL 2026, e escolha os fundos que mais se adequam aos seus objetivos. Lembre-se de que o planejamento previdência privada é uma jornada contínua. Explore também como a Tabela Progressiva e Regressiva na Previdência Privada pode influenciar seus ganhos e como declarar previdência privada no Imposto de Renda 2026 para otimizar seus benefícios fiscais previdência.