Vamos combinar: entender como funciona o rotativo do cartão de crédito em 2026 é crucial para sua vida financeira não virar uma bola de neve. Muitos se enrolam achando que é só um pequeno atraso, mas a verdade é que os juros podem disparar e te prender num ciclo vicioso difícil de sair. Mas relaxa! Neste guia, vou te mostrar exatamente o que acontece quando você não paga a fatura inteira e, mais importante, como evitar cair nessa armadilha sem passar perrengue.

Entenda o que é e como o crédito rotativo do seu cartão funciona em 2026

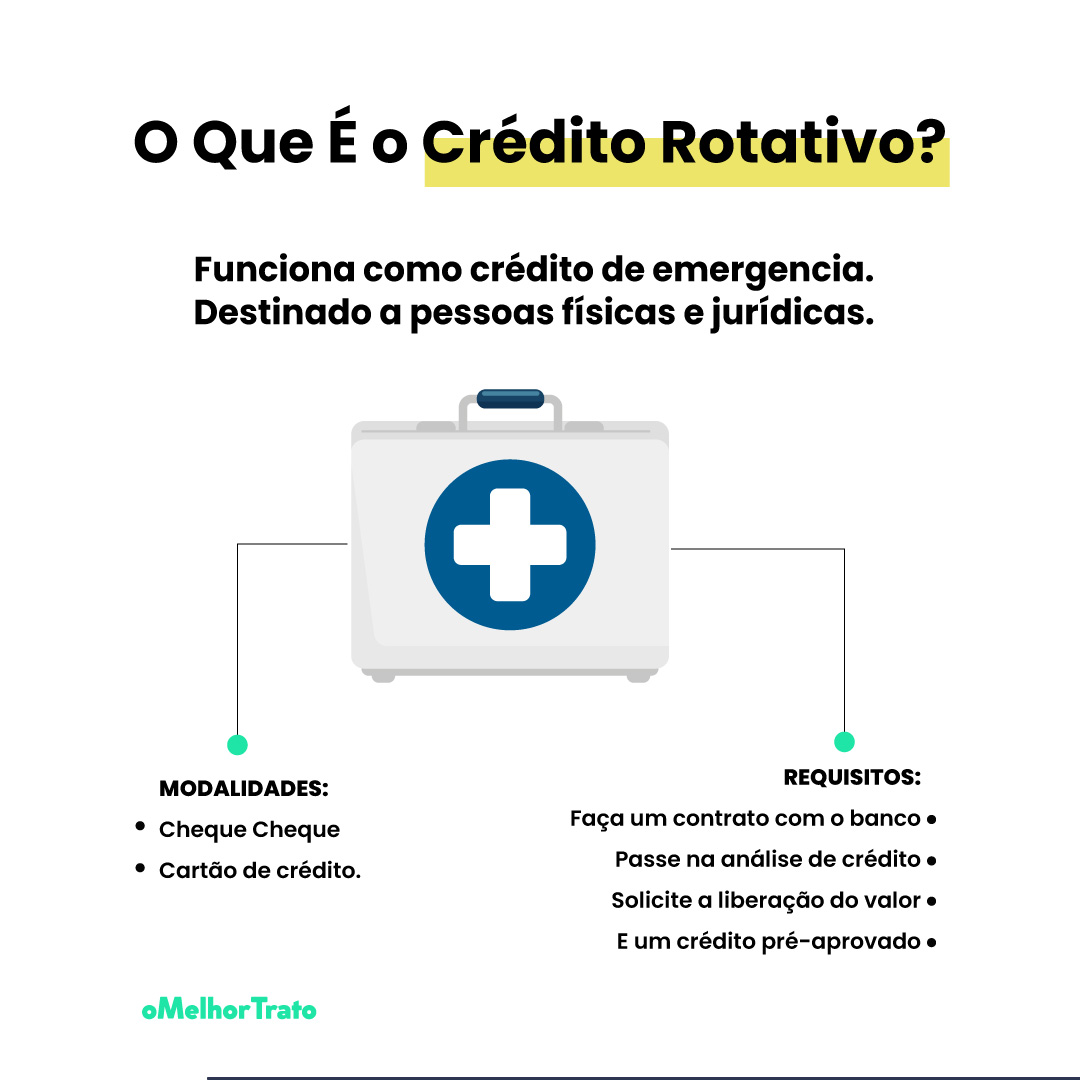

O crédito rotativo é, na prática, um empréstimo automático que o banco te concede. Isso acontece quando você não quita o valor total da fatura do cartão de crédito até a data de vencimento.

Pode confessar, muita gente se enrola aqui. Você paga um valor menor, e o restante vira essa linha de crédito especial.

A grande pegadinha é que os juros desse empréstimo automático são altíssimos, um dos mais caros do mercado financeiro brasileiro.

Pela regra do Banco Central, você pode ficar no rotativo por, no máximo, 30 dias. Depois disso, o banco precisa oferecer outras soluções para sua dívida.

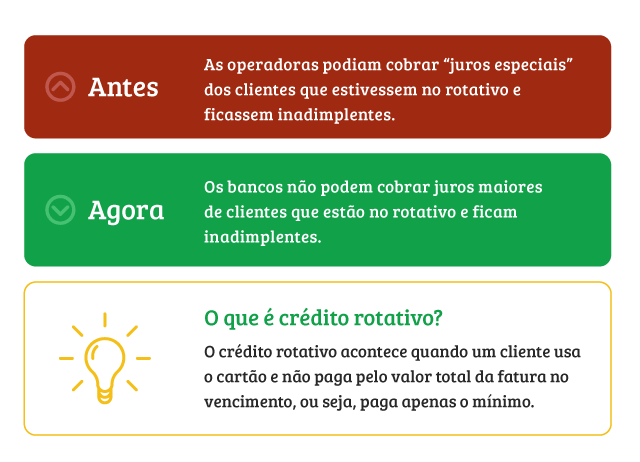

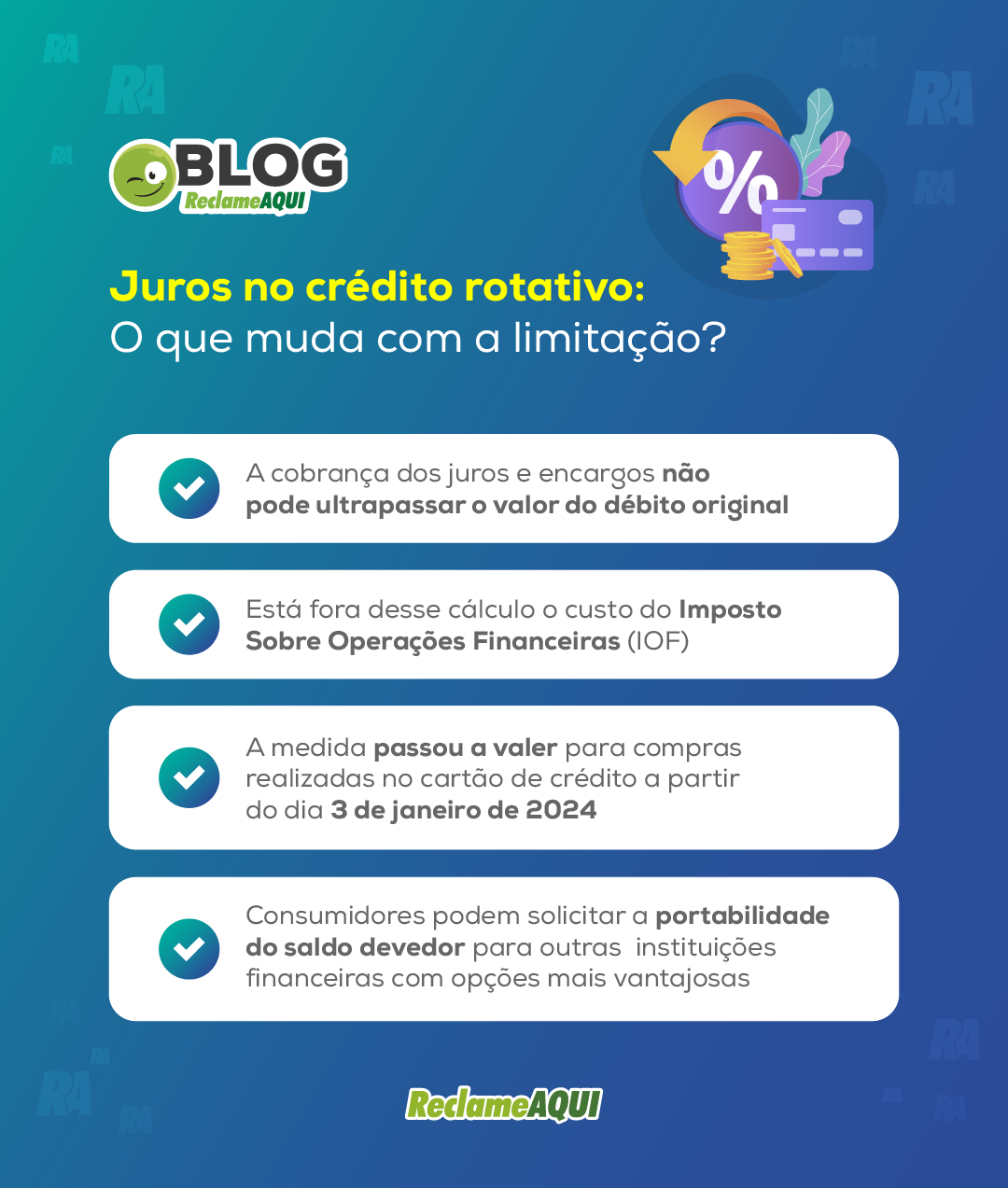

“Desde janeiro de 2024, o teto de juros do rotativo do cartão de crédito é limitado a 100% do valor da dívida original. Além disso, o prazo máximo para permanecer no rotativo é de 30 dias.”

Rotativo do Cartão de Crédito 2026: Desvendando o Segredo Que Ninguém Te Conta!

Vamos combinar: ninguém gosta de falar de dívida, né? Mas a verdade é que, mais cedo ou mais tarde, a maioria de nós vai esbarrar no famigerado crédito rotativo do cartão de crédito. E olha só, ele não é um bicho de sete cabeças, mas exige respeito e, principalmente, conhecimento. Se você já se pegou pagando só o mínimo da fatura e se perguntando para onde o resto do dinheiro foi, este guia é para você.

Pode confessar, a sensação de não ter o valor total da fatura na conta na hora do vencimento é frustrante. É aí que o rotativo entra em cena, agindo como um empréstimo automático do seu banco. Mas atenção: essa facilidade tem um preço, e ele pode ser bem salgado se você não souber jogar o jogo. Em 2026, entender como ele funciona não é mais um diferencial, é uma necessidade para sua saúde financeira.

Este artigo é o seu passaporte para desmistificar o rotativo de vez. Vamos mergulhar fundo em como ele opera, quais as regras que o regem, os perigos ocultos e, o mais importante, as saídas inteligentes para evitar que ele sufoque o seu bolso. Prepare-se para sair daqui sabendo exatamente o que fazer.

| O que é? | Um empréstimo automático ativado quando você não paga o valor total da fatura até o vencimento. |

| Prazo Máximo no Rotativo | 30 dias, conforme regras do Banco Central. |

| Teto de Juros (desde Jan/2024) | O total de juros e encargos não pode ultrapassar 100% da dívida original. |

| Taxas Médias de Mercado | Podem ultrapassar 15% ao mês, além do IOF. (Ex: Bradesco praticava 13,63% a.m.) |

| Alternativas Inteligentes | Parcelamento da fatura, empréstimo pessoal, portabilidade da dívida. |

Como Funciona o Crédito Rotativo na Prática

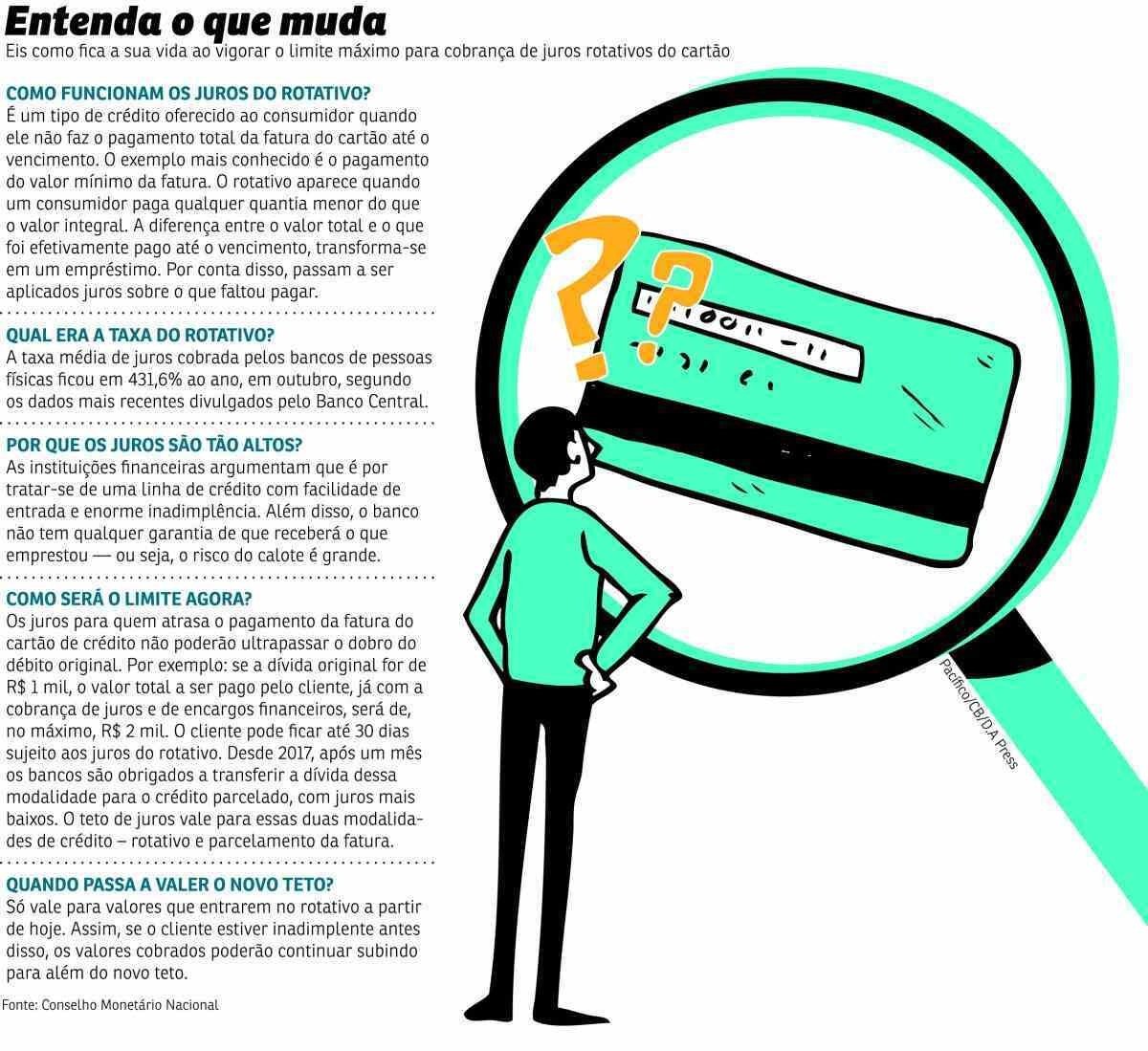

A mecânica é simples, mas as consequências podem ser complexas. Quando você não quita o valor integral da sua fatura de cartão de crédito até a data de vencimento, o saldo restante entra automaticamente no chamado crédito rotativo. Pense nele como um crédito emergencial que o banco te oferece, mas com juros que correm a partir do dia seguinte ao vencimento.

A grande questão é que essa modalidade é pensada para ser uma solução temporária, um respiro curto. A regra do Banco Central é clara: você pode ficar no rotativo por, no máximo, 30 dias. Se após esse período o saldo não for quitado, a dívida pode ser renegociada ou, pior, transitar para outras linhas de crédito com juros ainda mais altos, criando um ciclo vicioso.

Regras Atuais e Limites do Rotativo (Desde Janeiro de 2024)

Desde o início de 2024, o jogo mudou um pouco, trazendo um alívio, mas sem eliminar os perigos. A principal novidade é o teto para a cobrança de juros e encargos. Agora, o valor total que os bancos podem cobrar em juros e outras taxas não pode ultrapassar o valor da dívida original. Ou seja, se você deve R$1.000, o máximo que podem te cobrar em encargos é mais R$1.000, totalizando R$2.000.

Essa mudança foi um passo importante para proteger o consumidor do efeito ‘bola de neve’, onde a dívida crescia exponencialmente. No entanto, é crucial entender que isso não significa que o rotativo se tornou barato. Os juros continuam altos e a regra de 30 dias de permanência no rotativo se mantém firme. O objetivo é que você não se acomode nessa situação por muito tempo.

Teto de Juros e o Direito à Portabilidade da Dívida

O limite de 100% sobre a dívida original é um marco. Significa que, se sua fatura era de R$1.000 e você pagou R$200, deixando R$800 em aberto, o total de juros e encargos cobrados não poderá exceder os R$800 originais. Essa é uma proteção fundamental para evitar que uma pequena dívida se torne impagável.

Mas o jogo não para por aí. Se você perceber que as taxas cobradas pelo seu banco estão muito altas, saiba que você tem um trunfo na manga: a portabilidade da dívida. Isso mesmo! Assim como você pode mudar de plano de celular, pode transferir a dívida do seu cartão de crédito para outra instituição financeira que ofereça condições mais vantajosas. Essa é uma ferramenta poderosa para quem busca economizar e sair do vermelho mais rápido. Você pode buscar por opções em bancos como o Banco BMG ou outras fintechs que oferecem taxas competitivas.

A portabilidade da dívida é o seu direito e uma das armas mais eficazes contra os juros abusivos do rotativo. Não hesite em pesquisar e comparar!

Exemplo Prático de Cálculo do Crédito Rotativo

Para que você visualize o impacto real, vamos a um exemplo prático. Imagine que sua fatura do cartão de crédito fechou em R$1.000. Você conseguiu pagar R$150. Sobrou um saldo de R$850 que caiu no rotativo. A partir daí, incidem os juros, que podem facilmente ultrapassar os 15% ao mês, além do IOF (Imposto sobre Operações Financeiras).

Se a taxa de juros for de, digamos, 13,63% ao mês (uma taxa real praticada no mercado, como visto no exemplo de cálculo), sobre os R$850, você pagaria cerca de R$115,85 de juros no primeiro mês, mais o IOF. Somado a isso, o saldo devedor original de R$850 continua lá. Em pouco tempo, o valor que você deve pode facilmente dobrar, especialmente se você não fizer um pagamento substancial no mês seguinte.

Alternativas ao Rotativo: Parcelamento da Fatura e Empréstimo Pessoal

A verdade é que o rotativo é uma armadilha. Para evitar cair nela, ou para sair dela o mais rápido possível, existem alternativas muito mais inteligentes. A primeira delas é o parcelamento da fatura. Muitos bancos oferecem essa opção diretamente no aplicativo ou no site, e as taxas de juros costumam ser significativamente menores do que as do rotativo.

Outra saída excelente é o empréstimo pessoal. Se você tem um bom relacionamento com seu banco ou conhece outras instituições financeiras, pode conseguir um empréstimo com juros bem mais baixos para quitar a dívida do cartão. O valor que você economiza em juros pode ser usado para acelerar o pagamento do empréstimo, saindo do vermelho com mais velocidade e menos dor de cabeça. Priorizar essas opções é fundamental, como aponta o Banco do Brasil.

Juros do Rotativo: Por Que é a Opção Mais Cara do Mercado?

Vamos ser diretos: os juros do crédito rotativo são, na maioria das vezes, os mais altos praticados no mercado financeiro. Enquanto um empréstimo pessoal pode ter taxas na casa de 3% a 8% ao mês, e o parcelamento da fatura pode ficar entre 5% e 10%, o rotativo frequentemente ultrapassa os 15% mensais. Isso representa uma diferença brutal no custo final da sua dívida.

Essa taxa exorbitante se deve ao fato de o rotativo ser considerado uma operação de crédito de altíssimo risco para as instituições financeiras. Ele é uma solução de curtíssimo prazo, e os bancos cobram caro por essa ‘flexibilidade’ imediata. Portanto, usá-lo como estratégia de longo prazo é um erro financeiro gravíssimo que pode comprometer seu futuro.

Diferença entre Pagamento Mínimo e Parcelamento da Fatura

É aqui que muita gente se confunde. Pagar o valor mínimo da fatura não é o mesmo que parcelar a dívida. Quando você paga o mínimo, o restante do saldo da fatura entra no crédito rotativo, com todas as taxas altas que já discutimos. Você fica apenas ‘adormecido’ no rotativo, mas os juros continuam correndo.

Já o parcelamento da fatura é uma negociação explícita com o banco. Você informa que não conseguirá pagar o total e opta por dividir o valor em parcelas fixas, geralmente com juros menores e um prazo definido. Essa é uma escolha consciente e planejada, que te tira do ciclo vicioso do rotativo e te dá mais previsibilidade financeira. Entender essa diferença é crucial para não cair na armadilha do pagamento mínimo.

Rotativo do Cartão: Vale a Pena? O Veredito Final

A resposta curta e direta é: NÃO, o crédito rotativo não vale a pena como solução financeira. Ele é uma ferramenta de emergência, um ‘quebra-galho’ para ser usado em situações extremas e por pouquíssimo tempo. As taxas de juros são proibitivas e o risco de a dívida sair do controle é altíssimo.

O seu foco deve ser sempre pagar a fatura integralmente. Se isso não for possível, as alternativas como o parcelamento da fatura ou um empréstimo pessoal com juros menores são caminhos muito mais seguros e econômicos. E lembre-se: se as condições do rotativo do seu banco estão pesadas, pesquise sobre a portabilidade da dívida. Em 2026, informação e ação rápida são seus maiores aliados contra as dívidas de cartão de crédito.

Dicas Extras para Fugir do Rotativo

- Evite o Mínimo: Pagar apenas o valor mínimo da fatura é a porta de entrada mais rápida para o rotativo. Sempre que possível, pague o total ou, no mínimo, um valor bem acima do mínimo.

- Planeje Compras Grandes: Antes de parcelar uma compra no cartão, pense se o parcelamento da fatura não seria uma opção mais vantajosa, especialmente se as taxas do rotativo estiverem nas alturas.

- Negocie Sempre: Se você já caiu no rotativo, não espere a bola de neve crescer. Entre em contato com o emissor do seu cartão e tente negociar as condições ou um plano de parcelamento com juros menores.

- Atenção ao Prazo: Lembre-se que o rotativo tem um limite de 30 dias. Após esse período, o saldo devedor pode ser transferido para o parcelamento da fatura, que pode ter juros diferentes (nem sempre menores).

- Monitore Seu Extrato: Fique de olho nas taxas de juros praticadas pelo seu banco. Se estiverem muito altas, considere buscar alternativas como a portabilidade da dívida.

Dúvidas Frequentes sobre o Rotativo

O que é o crédito rotativo do cartão de crédito?

O crédito rotativo é, na verdade, um empréstimo automático que o banco faz para você quando você não paga o valor total da sua fatura até o vencimento. Ele entra em ação com o valor que sobrou, mas os juros, ah, os juros… podem ser bem salgados.

Qual o limite de juros do rotativo?

Desde janeiro de 2024, uma nova regra estabeleceu que o valor total cobrado em juros e encargos no rotativo não pode ultrapassar 100% do valor da dívida original. Isso significa que sua dívida não pode dobrar de tamanho por conta dos juros do rotativo.

Parcelamento da fatura é sempre melhor que o rotativo?

Geralmente, sim. O parcelamento da fatura costuma ter taxas de juros mais baixas do que o crédito rotativo. Mas atenção: é sempre bom comparar as taxas oferecidas para ter certeza e evitar cair em outra armadilha financeira.

Chega de Surpresas Desagradáveis com o Cartão!

Olha só, agora você sabe o segredo por trás do rotativo do cartão de crédito e como ele pode virar uma bola de neve se você não ficar esperto. A verdade é que a educação financeira é a sua maior aliada. Use essas informações para tomar decisões mais conscientes e evite cair nas armadilhas de juros altos. Lembre-se de que o parcelamento da fatura pode ser um respiro, e explorar a portabilidade de dívida pode ser um caminho inteligente para quem busca taxas mais amigáveis. Mantenha-se informado e no controle do seu dinheiro!