Você está se perguntando como funciona o resgate antecipado de previdência e se ele realmente vale a pena? Muitos de nós pensamos em acessar esse dinheiro guardado antes da aposentadoria, mas a dúvida sobre as regras e os custos é grande. Fica tranquilo! Neste guia, eu vou te mostrar o caminho para tomar a melhor decisão, entendendo os detalhes que fazem toda a diferença para o seu bolso. Vamos desmistificar esse processo agora mesmo.

Como funciona o resgate antecipado de previdência privada na prática, considerando suas regras em 2026?

O resgate antecipado permite que você retire o dinheiro da sua previdência privada antes da data planejada para a aposentadoria. É como ter uma carta na manga em situações inesperadas ou quando surgem novas oportunidades.

Mas, vamos combinar, não é sair por aí sacando sem pensar. Existem regras importantes a serem observadas, como carência e tributação, que podem impactar o valor que você realmente recebe.

Desde 2026, você tem mais flexibilidade para escolher o regime de tributação no momento do resgate. Isso significa que pode otimizar seus impostos com base na sua situação e no tempo que o dinheiro ficou aplicado.

“A escolha do regime de tributação (progressiva ou regressiva) no momento do resgate antecipado da previdência privada, com impacto direto sobre o valor a ser pago em Imposto de Renda.”

Resgate Antecipado de Previdência Privada: O Guia Completo

Muitas vezes, a previdência privada é vista como um investimento de longo prazo, focado unicamente na aposentadoria. No entanto, a vida é cheia de imprevistos e, ocasionalmente, pode ser necessário acessar esses recursos antes do planejado. É aí que entra o resgate antecipado de previdência privada. Essa modalidade permite que você retire parte ou a totalidade do seu dinheiro investido antes da data prevista para o fim do plano, mas é crucial entender como ela funciona para evitar surpresas desagradáveis.

Compreender os detalhes é fundamental para tomar a decisão mais acertada. Isso envolve conhecer as regras de carência, os regimes de tributação disponíveis e os possíveis custos envolvidos. Afinal, o objetivo é ter acesso ao seu dinheiro quando precisar, sem comprometer sua estratégia financeira futura. Vamos desmistificar esse processo para você.

| Aspecto | Detalhes |

|---|---|

| O que é? | Permite a retirada de recursos investidos em planos de previdência privada antes da aposentadoria. |

| Carência Mínima | Geralmente 60 dias para o primeiro resgate, podendo variar conforme o plano. |

| Intervalo entre Saques | Mínimo de 60 dias para saques parciais. |

| Tipos de Resgate | Total (encerra o plano) ou Parcial (mantém o saldo investido). |

| Tributação (Escolha) | Regime progressivo ou regressivo pode ser escolhido no momento do resgate (desde janeiro de 2024). |

| Imposto (PGBL) | Incide sobre o valor total resgatado. |

| Imposto (VGBL) | Incide apenas sobre os rendimentos. |

| Tabela Regressiva | Alíquotas de 35% (até 2 anos) a 10% (acima de 10 anos). |

| Tabela Progressiva | Alíquotas de até 27,5%, com retenção de 15% na fonte e ajuste anual. |

| Taxa de Saída | Pode existir em planos mais antigos. |

| Risco Adicional | Perda de rentabilidade devido à marcação a mercado em cenários de baixa. |

Como funciona o processo de resgate antecipado?

O resgate antecipado de previdência privada é um direito seu como titular do plano. Ele pode ser solicitado a qualquer momento, desde que respeitadas as carências estabelecidas. A carência mínima usual é de 60 dias para o primeiro saque. Após isso, se optar por saques parciais, é necessário aguardar um intervalo mínimo de 60 dias entre um saque e outro. Você pode escolher entre o resgate total, que encerra o seu plano de previdência, ou o resgate parcial, mantendo o restante do saldo investido e continuando a rentabilizar.

Tributação e Custos no Resgate Antecipado

A tributação é um dos pontos mais importantes a serem considerados. A escolha do regime tributário, seja ele progressivo ou regressivo, pode ser feita no momento do resgate desde janeiro de 2024, oferecendo mais flexibilidade. É essencial entender que o Imposto de Renda (IR) incide de maneiras distintas dependendo do tipo de plano. Isso pode impactar significativamente o valor líquido que você receberá.

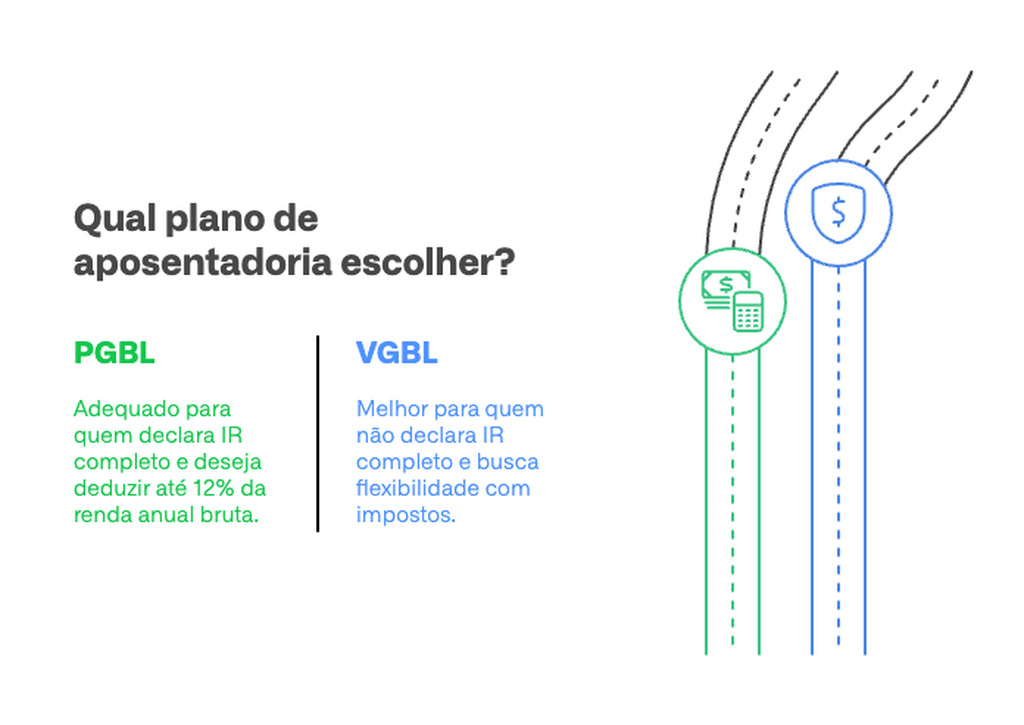

PGBL vs. VGBL: Impacto no Resgate

A diferença entre PGBL (Plano Gerador de Benefício Livre) e VGBL (Vida Gerador de Benefício Livre) se torna crucial no momento do resgate. No PGBL, o Imposto de Renda incide sobre o valor total que você resgata. Já no VGBL, a tributação recai apenas sobre os rendimentos obtidos. Essa distinção faz toda a diferença no cálculo final do imposto a pagar, e a escolha entre um e outro pode ter sido feita lá no início do seu investimento.

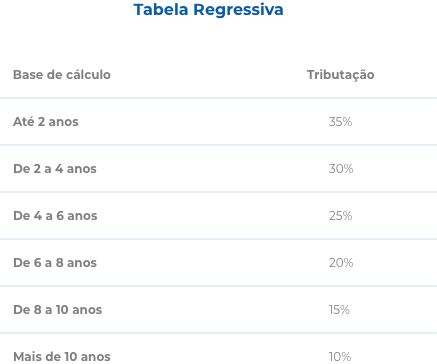

Tabela Regressiva: Alíquotas e Tempo de Investimento

A tabela regressiva previdência privada é vantajosa para quem planeja manter o investimento por mais tempo. As alíquotas começam em 35% para aplicações de até 2 anos e vão diminuindo gradualmente. Após 10 anos de investimento, a alíquota chega ao mínimo de 10%. Essa estrutura incentiva a permanência no plano, recompensando a disciplina de longo prazo com uma carga tributária menor.

Tabela Progressiva: Como Funciona a Tributação

A tabela progressiva previdência privada funciona de forma semelhante à tributação de salários e outras rendas. As alíquotas podem chegar a 27,5%, dependendo do valor resgatado. É importante notar que há uma retenção de 15% na fonte sobre o valor resgatado. O ajuste final do imposto, com base na sua declaração anual de Imposto de Renda, determinará se haverá imposto a pagar ou a restituir.

Pontos de Atenção ao Resgatar Antecipadamente

Ao pensar em tirar dinheiro da previdência antes da hora, considere alguns fatores cruciais. A carência mínima de 60 dias para o primeiro resgate e o intervalo similar entre saques parciais são regras a serem seguidas. Além disso, avalie se o momento é realmente oportuno, pois um resgate pode impactar sua rentabilidade futura e seus objetivos de longo prazo. Consulte informações específicas, como as disponíveis na Brasilprev, para entender as particularidades do seu plano.

Taxa de Saída: O que é e quando se aplica?

A taxa de saída é um custo que pode ser cobrado em alguns planos de previdência privada mais antigos. Ela funciona como uma penalidade pela retirada antecipada de recursos. Se o seu plano possui essa taxa, ela será descontada do valor total a ser resgatado. É fundamental verificar as condições do seu contrato para saber se essa taxa se aplica ao seu caso e qual o seu percentual.

Perda de Rentabilidade: O Risco da Marcação a Mercado

Um risco que nem sempre é óbvio ao solicitar um resgate antecipado é a perda de rentabilidade. Em momentos de volatilidade do mercado financeiro, alguns fundos de investimento atrelados à previdência podem sofrer com a marcação a mercado. Isso significa que o valor do seu investimento pode flutuar, e um resgate em um período de baixa pode resultar em um valor menor do que o esperado, mesmo que o investimento tenha sido positivo no passado.

Vale a Pena Resgatar Antecipadamente?

A decisão de resgatar antecipadamente sua previdência privada é pessoal e depende da sua urgência e planejamento financeiro. Se você precisa do dinheiro para uma emergência inadiável ou para aproveitar uma oportunidade de investimento com retorno garantido e superior, pode valer a pena. No entanto, é preciso ponderar os custos tributários, possíveis taxas e a perda de potencial de crescimento do seu patrimônio a longo prazo. A Previbayer oferece reflexões importantes sobre essa escolha.

Analise friamente se o impacto fiscal e a potencial perda de rentabilidade compensam a necessidade imediata. Em muitos casos, buscar outras fontes de crédito ou reavaliar o orçamento pode ser uma alternativa mais vantajosa do que resgatar um investimento de longo prazo. Para entender melhor os impactos, o C6 Bank traz informações valiosas. Lembre-se que a previdência privada é construída para o futuro, e resgates frequentes podem comprometer sua tranquilidade financeira na aposentadoria.

Dicas Extras

- Avalie seu momento financeiro: Antes de pensar em tirar dinheiro da previdência, veja se suas finanças pessoais estão organizadas. Pagar dívidas com juros altos pode ser mais vantajoso.

- Considere o prazo: Se você precisa do dinheiro em breve, o resgate antecipado pode não ser a melhor opção devido à tributação e possíveis carências.

- Entenda a tributação: Saber se a tabela progressiva ou regressiva é mais vantajosa para o seu caso é crucial. A escolha pode impactar significativamente o valor líquido que você receberá.

- Planeje saques parciais: Se o plano permitir, saques parciais podem ser uma alternativa para acessar parte do valor sem encerrar o investimento, mas sempre respeitando os intervalos de 60 dias.

- Fique atento à Taxa de Saída: Planos mais antigos podem ter taxas que reduzem o valor do resgate. Verifique as condições do seu contrato.

Dúvidas Frequentes

O que acontece se eu resgatar meu PGBL antes do prazo?

No PGBL, o Imposto de Renda incide sobre todo o valor que você resgatar. É importante analisar o impacto tributário antes de tomar a decisão, especialmente se você fez contribuições dedutíveis do IR.

Qual a diferença entre PGBL e VGBL no resgate antecipado?

A principal diferença está na tributação. No VGBL, o imposto é cobrado apenas sobre os rendimentos. Já no PGBL, o IR incide sobre o valor total resgatado. Essa distinção é fundamental ao decidir qual escolher para resgate.

Existe carência para resgatar a previdência privada?

Sim, geralmente há uma carência mínima de 60 dias para o primeiro resgate. Planos específicos podem ter prazos maiores. Após o primeiro saque, o intervalo mínimo entre saques parciais também costuma ser de 60 dias.

Conclusão: O Momento Certo para o Resgate

Resgatar sua previdência privada antecipadamente exige planejamento e conhecimento. Analisar cuidadosamente a tributação, as carências e seu momento financeiro é essencial para evitar perdas. Reflita sobre o impacto tributário e como entender a tabela progressiva do IR para previdência pode otimizar seu resgate. Pense também em como planejar seu resgate antecipado pode ser um passo importante para seus objetivos.