Pode confessar: quando você olha seu extrato bancário, bate aquela dúvida: o dinheiro rendeu mesmo ou a inflação comeu tudo? Entender como funciona o rendimento real após inflação é o X da questão para saber se você está, de fato, enriquecendo ou só trocando dinheiro de lugar. Muitos se perdem nessa conta e acabam achando que estão no azul, quando na verdade estão patinando.

Chega de se sentir enganado pelo seu próprio dinheiro. Este guia de 2026 vai te mostrar o caminho das pedras para enxergar a verdade por trás dos números e garantir que seus investimentos trabalhem de verdade para você.

Desvendando o que realmente sobra do seu dinheiro depois que a alta dos preços dá o bote

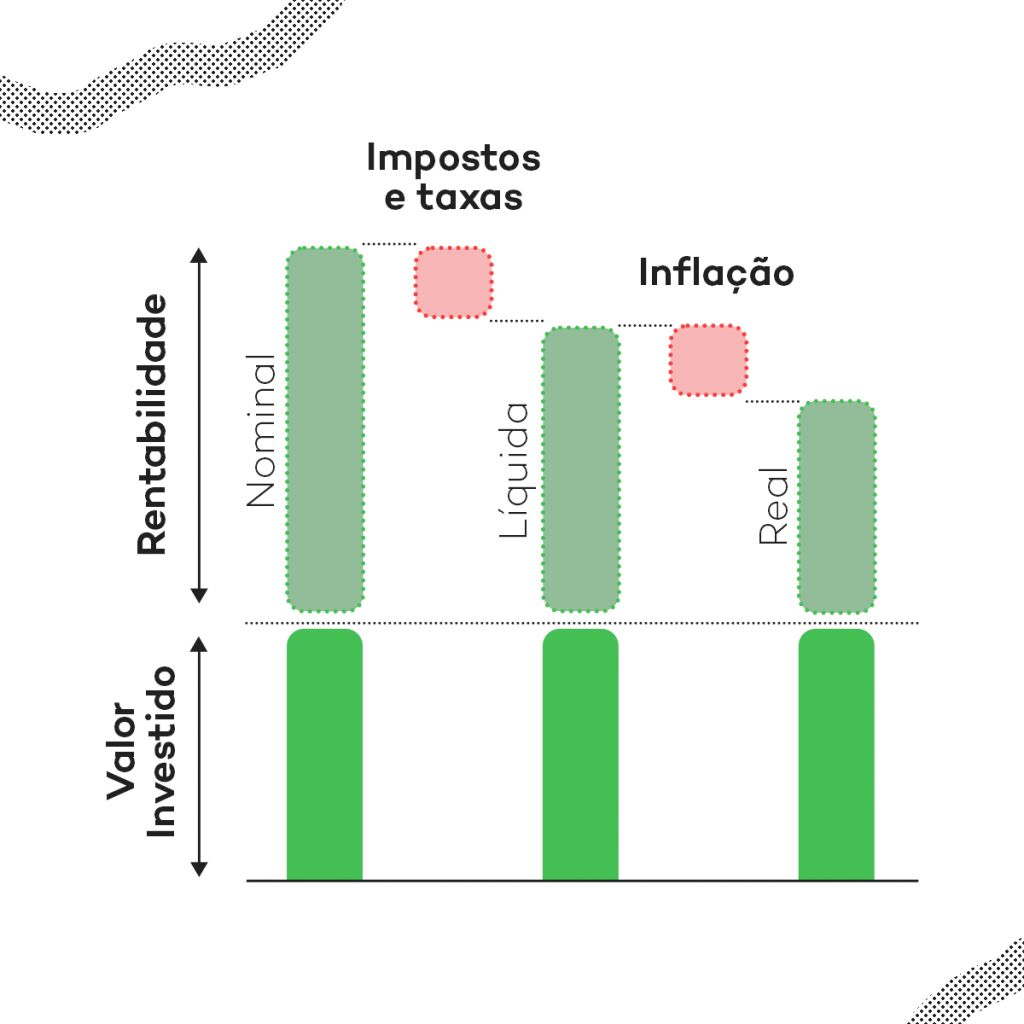

Olha só, o rendimento nominal é aquele número que você vê na tela: o percentual que seu investimento subiu. Parece ótimo, né? Mas a verdade é que ele não conta a história toda.

A inflação é tipo aquele colega que chega na festa e consome tudo: ela corrói o poder de compra do seu dinheiro. Ou seja, o quanto as coisas custam mais caro a cada ano.

O rendimento real, meu amigo, é o que sobra DEPOIS de descontar essa mordida da inflação. É o que realmente importa para saber se seu patrimônio está crescendo de verdade.

Em Destaque 2026: O rendimento real é o ganho efetivo de um investimento após descontar a inflação do período. A fórmula de Fisher, utilizada pelo Banco Central do Brasil, calcula a Taxa Real como (1 + Taxa Nominal / 1 + Inflação – 1) * 100.

O Que É Rendimento Real e Por Que Ele é o Rei das Suas Finanças

Vamos combinar, falar de dinheiro pode ser chato. Mas se eu te disser que existe uma forma de saber se seu dinheiro está realmente crescendo, e não apenas empatando com a inflação? É aí que entra o rendimento real, o verdadeiro termômetro da sua saúde financeira em 2026. Esqueça a euforia de ver um número alto na sua conta; o que importa é o que ele *vale* de verdade.

A verdade é a seguinte: a inflação é aquela amiga que aparece na festa e come todos os salgadinhos. Ela corrói o poder de compra do seu dinheiro. Então, de que adianta ter um investimento que rende 10% ao ano se a inflação está em 12%? Seu dinheiro, na prática, está encolhendo. O rendimento real te mostra o ganho *líquido*, o que sobrou depois que a inflação deu o seu bote. Se você quer evitar dores de cabeça, aproveite para ler nosso artigo sobre Invista Sem Imposto: O Guia Essencial.

Entender o rendimento real é fundamental para tomar decisões inteligentes de investimento. É ele que te diz se você está avançando ou apenas correndo no mesmo lugar. Este guia vai te desmistificar esse conceito e te dar o poder de fazer seu dinheiro trabalhar de forma eficiente para você, de verdade.

| Característica | Descrição |

|---|---|

| Definição | Ganho de um investimento após descontar a inflação acumulada no período. |

| Importância | Mede o ganho de poder de compra real do seu dinheiro. |

| Cálculo Básico | (1 + Rendimento Nominal) / (1 + Inflação) – 1 |

| Objetivo | Preservar e aumentar o poder de compra do investidor. |

| Indicador Chave | IPCA (Índice Nacional de Preços ao Consumidor Amplo) é frequentemente usado como proxy da inflação. |

O Que Você Precisa Saber Sobre Rendimento Real

Para dominar o rendimento real, primeiro, precisamos falar sobre a inflação. Ela não é um bicho de sete cabeças, mas um indicador econômico que mede a variação média dos preços de bens e serviços em um período. No Brasil, o IPCA é o índice oficial e o mais utilizado para medir a inflação ao consumidor. Quando você vê notícias sobre o IPCA subindo, significa que, em média, as coisas estão ficando mais caras. Para garantir que seus investimentos acompanhem essa variação, considere entender como funciona o Tesouro IPCA com Juros Semestrais: O Guia Completo.

Agora, junte isso com o rendimento nominal do seu investimento. O rendimento nominal é aquele número que você vê na sua corretora ou no extrato do banco: quanto seu dinheiro rendeu em termos absolutos. A mágica acontece quando você cruza essas duas informações. Se seu investimento rendeu 15% e a inflação no mesmo período foi de 8%, seu rendimento real não é 7% (15-8). A conta é um pouco mais sofisticada para ser precisa, mas a ideia é essa: o que sobra depois que a inflação

Dicas Extras para Turbinar seu Dinheiro

- Entenda o IPCA: Mais do que um número, o Índice de Preços ao Consumidor Amplo é o termômetro da inflação que corrói seu poder de compra. Acompanhe-o de perto!

- Compare Investimentos: Não se prenda a um único tipo de aplicação. Compare o rendimento real de CDBs, Tesouro Direto e fundos para achar o que mais te atende.

- Diversifique com Inteligência: Colocar todos os ovos na mesma cesta é furada. Uma carteira diversificada protege seu patrimônio contra imprevistos e otimiza o ganho real.

- Fique de Olho nas Taxas: Taxas de administração, performance e corretagem podem comer uma boa parte do seu rendimento. Fique atento e negocie sempre que possível.

- Reinvista os Ganhos: O poder dos juros compostos é seu aliado. Reinvestir os rendimentos acelera o crescimento do seu patrimônio e potencializa o ganho real.

Dúvidas Frequentes sobre Rendimento Real

O que é rendimento real com certeza?

Olha só, o rendimento real é aquele que sobra depois de descontar a inflação. É o que você realmente ganhou em poder de compra. Se um investimento rendeu 10% e a inflação foi 5%, seu ganho real foi de 5%.

Qual a diferença entre rendimento bruto e líquido?

O rendimento bruto é o total que o investimento gerou antes de qualquer desconto. O líquido é o que sobra depois de tirar impostos (como o Imposto de Renda) e taxas. O rendimento real, por sua vez, é o líquido ajustado pela inflação.

Como calcular o rendimento real de um investimento?

A fórmula básica é: Rendimento Real = ((1 + Rendimento Líquido) / (1 + Inflação)) – 1. Mas, na prática, o mais importante é entender o conceito: o que você ganhou de verdade em poder de compra.

Investimentos com rendimento real garantido existem?

Existem investimentos que buscam superar a inflação, como o Tesouro IPCA+ ou fundos de inflação. Mas, vamos combinar, ‘garantido’ é uma palavra forte no mundo dos investimentos. O importante é buscar estratégias que maximizem suas chances de ter um ganho real consistente.

O que fazer se meu rendimento real for negativo?

Se o rendimento real está negativo, significa que a inflação está comendo seu dinheiro mais rápido do que seu investimento está crescendo. Nesse caso, é hora de revisar sua carteira, buscar investimentos com potencial de ganho maior ou com proteção contra a inflação.

Chegamos ao Fim: Seu Dinheiro Vale Mais!

Agora você sabe que não basta olhar só para a rentabilidade bruta. O segredo para ver seu dinheiro crescer de verdade está em entender e buscar o rendimento real após a inflação. Pode confessar, agora você se sente mais seguro para tomar as melhores decisões financeiras. Lembre-se de que o acompanhamento constante e a adaptação da sua estratégia são fundamentais para garantir que seus investimentos estejam sempre trabalhando a seu favor, protegendo seu poder de compra e te aproximando dos seus objetivos. Continue buscando conhecimento e, quem sabe, explore as opções de planejamento financeiro para otimizar ainda mais seus ganhos.