Você já se perguntou como funciona o IOF no cartão de crédito e por que ele aparece na sua fatura? Pois é, esse imposto pode pegar muita gente de surpresa, especialmente em compras internacionais ou quando você precisa parcelar a fatura. Mas a boa notícia é que entender esse mecanismo é o primeiro passo para evitar surpresas desagradáveis e até economizar. Neste artigo, eu vou te mostrar exatamente como ele opera, quais são as taxas e como você pode se planejar para que ele pese menos no seu bolso.

Como o IOF no Cartão de Crédito Impacta Suas Compras e Financiamentos

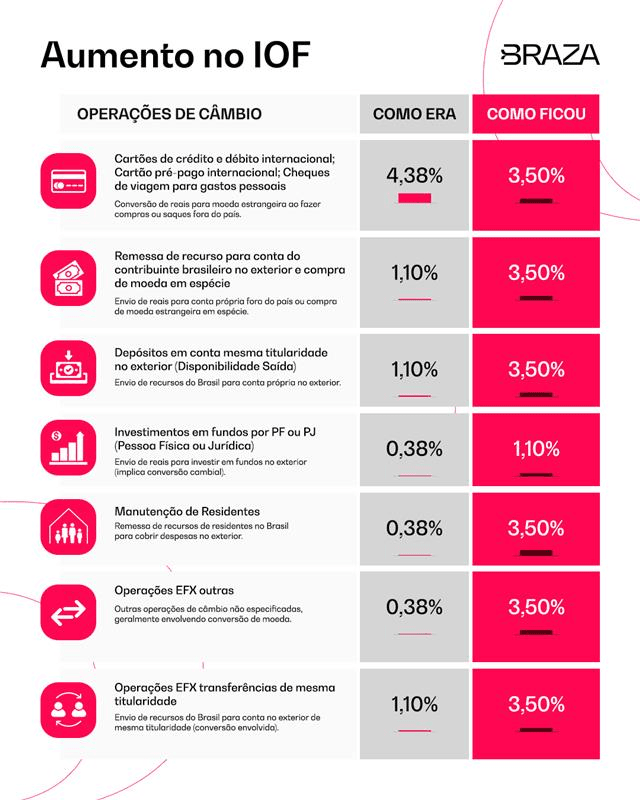

O IOF, ou Imposto sobre Operações Financeiras, é um tributo federal que incide sobre diversas transações. No seu cartão de crédito, ele pode aparecer de maneiras distintas, dependendo da operação.

Compras feitas no exterior com seu cartão de crédito têm uma taxa específica. Para estas operações, a alíquota atual é de 3,38% sobre o valor total da compra, já convertido para Reais.

Quando você opta por parcelar a fatura do cartão de crédito ou utiliza o crédito rotativo, o IOF também é aplicado. Nesse caso, a cobrança é dupla: uma alíquota fixa de 0,38% e uma taxa diária de 0,0082% sobre o montante que você financiou.

O mesmo vale para saques realizados diretamente no crédito ou para o pagamento de boletos com o cartão. As taxas são as mesmas do parcelamento: 0,38% fixos mais 0,0082% por dia de uso do crédito.

É importante saber que as compras feitas dentro do Brasil, em moeda nacional, com o cartão de crédito, geralmente são isentas de IOF. A alíquota para essas transações é de 0%.

O governo está em processo de redução gradual dessa cobrança. O IOF em compras internacionais, que já foi mais alto, está diminuindo e tem previsão de chegar a zero até 2028.

“A alíquota do IOF para compras internacionais no cartão de crédito em março de 2026 é de 3,38%, com previsão de redução a zero até 2028.”

O que é o IOF no Cartão de Crédito e Para Que Serve

O Imposto sobre Operações Financeiras (IOF) no seu cartão de crédito é um tributo federal que incide sobre diversas transações. Ele funciona como um mecanismo de controle e arrecadação para o governo. Você, como consumidor, pode não perceber diretamente sua cobrança em todas as situações, mas ele está presente, especialmente em operações que fogem do uso comum e imediato do crédito.

A importância de entender o IOF reside na sua capacidade de impactar o custo final de suas transações. Saber como ele é aplicado e quais são as alíquotas vigentes em 2026 permite um planejamento financeiro mais eficaz e, em muitos casos, a identificação de oportunidades para reduzir despesas. Vamos desmistificar esse imposto para que você tenha total controle sobre suas finanças.

| Operação | Alíquota (Março/2026) | Observações |

| Compras Internacionais | 3,38% | Sobre o valor total da transação convertida para Reais. |

| Crédito Rotativo/Parcelamento de Fatura | 0,38% (fixo) + 0,0082% ao dia | Sobre o montante financiado. |

| Saques no Crédito/Pagamento de Boletos | 0,38% (fixo) + 0,0082% ao dia | Sobre o valor da operação. |

| Compras Nacionais Comuns | 0% | Isento. |

Compras Internacionais

Ao usar seu cartão de crédito em viagens internacionais ou em sites estrangeiros, o IOF é aplicado sobre o valor total da compra. Em março de 2026, essa alíquota é de 3,38%. Esse percentual incide sobre o valor da transação após a conversão para Reais, conforme a cotação do dia. É um custo adicional que você precisa considerar ao planejar gastos fora do Brasil. Por exemplo, uma compra de R$ 1.000,00 em outro país gerará R$ 33,80 de IOF.

Crédito Rotativo e Parcelamento de Fatura

Quando você opta por não pagar o valor total da sua fatura e entra no crédito rotativo ou parcela a fatura, o IOF também é cobrado. A estrutura é composta por uma alíquota fixa de 0,38% mais uma taxa diária de 0,0082% sobre o valor que está sendo financiado. Essa cobrança diária pode fazer o custo total aumentar significativamente se o débito se estender por muitos dias. É um dos cenários onde o IOF pode pesar mais no seu bolso.

Saques no Crédito e Pagamento de Boletos

Realizar saques utilizando o limite do seu cartão de crédito ou pagar boletos com ele também estão sujeitos ao IOF. Assim como no crédito rotativo, a cobrança é de 0,38% fixos, acrescidos de 0,0082% ao dia sobre o montante. Essas operações são, na prática, um tipo de empréstimo de curto prazo oferecido pelo seu cartão, e o imposto reflete essa característica financeira.

Como o valor é cobrado?

As instituições financeiras, como bancos e administradoras de cartão, são responsáveis por calcular, recolher e repassar o IOF ao Governo Federal. Na sua fatura, o valor do IOF geralmente aparece discriminado separadamente, detalhando sobre qual transação ele incidiu. Você não precisa se preocupar em fazer o recolhimento; o próprio emissor do cartão cuida disso e te informa o valor devido.

Resumo das Alíquotas (Março/2026)

Para que você tenha clareza sobre os percentuais em vigor em março de 2026, vamos recapitular. Compras internacionais têm uma alíquota de 3,38%. Já as operações de crédito rotativo, parcelamento de fatura, saques no crédito e pagamento de boletos utilizam uma base de 0,38% fixa mais 0,0082% diária. É fundamental estar atento a essas taxas para evitar surpresas.

A legislação prevê uma redução gradual do IOF sobre operações de câmbio e de crédito. O imposto, que já esteve em 6,38%, tem um cronograma para chegar a zero até 2028. Fique de olho nas atualizações.

Estratégias para Economizar no IOF

A principal forma de economizar no IOF é evitando as situações que geram sua cobrança. Para compras internacionais, planeje-se para levar dinheiro em espécie ou use contas globais que podem ter taxas mais vantajosas. Evite ao máximo o crédito rotativo e o parcelamento de fatura; sempre que possível, pague o valor integral. Se precisar parcelar, negocie diretamente com o emissor do cartão, pois às vezes há condições melhores que a do rotativo padrão.

Para pagamentos de boletos ou saques, avalie o custo-benefício. Muitas vezes, um empréstimo pessoal ou o uso de outros meios de pagamento podem sair mais em conta do que a incidência do IOF diário somado à taxa fixa. A educação financeira é sua maior aliada aqui.

Entendendo a Fatura e Taxas Adicionais

Sua fatura do cartão de crédito é um documento completo. Além das compras e do IOF, podem existir outras taxas, como juros de atraso, multa por atraso e anuidade. É essencial ler cada item detalhadamente. O IOF sobre operações de crédito rotativo, por exemplo, virá junto com os juros, aumentando o valor total a ser pago. Compreender cada linha da fatura te dá poder de negociação e controle.

O IOF no Cartão de Crédito em 2026: Um Custo Necessário?

Vamos combinar, ninguém gosta de pagar impostos. No entanto, o IOF sobre o cartão de crédito, especialmente em 2026, se tornou uma parte intrínseca de certas transações. Para compras internacionais, ele representa um custo adicional que, embora decrescente em comparação com anos anteriores, ainda impacta o orçamento. A boa notícia é que a tendência é de redução, mirando a isenção total em poucos anos.

Em operações de crédito, como rotativo e parcelamento, o IOF funciona como um componente do custo do crédito. A cobrança diária, em particular, reforça a ideia de que o uso prolongado do crédito tem um preço. Saber disso te capacita a tomar decisões mais conscientes, buscando alternativas mais baratas sempre que possível e evitando o endividamento desnecessário.

Dicas Extras

- Planeje suas compras internacionais: Antes de viajar, pesquise o IOF aplicável e considere alternativas. O IOF em compras internacionais é um dos que mais impactam o bolso.

- Fique atento ao crédito rotativo: Utilizar o crédito rotativo ou parcelar a fatura gera IOF diário. Evite ao máximo, pois a soma pode pesar.

- Considere contas globais: Para quem viaja com frequência, contas globais podem oferecer taxas mais vantajosas que o cartão de crédito tradicional, especialmente em relação ao imposto sobre operações financeiras cartão de crédito.

- Acompanhe a redução do IOF: O governo está reduzindo gradualmente o IOF. Fique por dentro do cronograma para entender como isso afetará suas finanças em 2026 e nos anos seguintes.

- Verifique o extrato com atenção: Sempre confira os lançamentos na sua fatura para identificar cobranças de IOF e garantir que estão corretas.

Dúvidas Frequentes

O que é o IOF no cartão de crédito?

O IOF (Imposto sobre Operações Financeiras) é um tributo federal cobrado em diversas operações financeiras. No cartão de crédito, ele incide sobre compras internacionais, saques, crédito rotativo e parcelamento de fatura, mas não sobre compras nacionais comuns.

Como calcular o IOF em compras internacionais?

Para compras internacionais, a alíquota atual (março de 2026) é de 3,38% sobre o valor total da transação, já convertida para Reais. Por exemplo, uma compra de R$ 1.000,00 terá R$ 33,80 de IOF. Acompanhar a redução gradual das alíquotas até 2028 é fundamental para planejar seus gastos.

O IOF do crédito rotativo é muito alto?

Sim, o IOF no crédito rotativo e no parcelamento de fatura tem uma alíquota fixa de 0,38% mais uma taxa diária de 0,0082% sobre o valor financiado. Essa cobrança diária pode fazer o imposto sobre operações financeiras cartão de crédito aumentar consideravelmente se o débito não for quitado rapidamente.

Conclusão: Controle e Planejamento Financeiro

Entender como funciona o IOF no cartão de crédito é essencial para otimizar seus gastos e evitar surpresas na fatura. Com a redução gradual das alíquotas em andamento, é um ótimo momento para se aprofundar em como isso impactará suas finanças. Considere explorar alternativas como o comparativo entre cartão de crédito vs. contas globais para viagens internacionais e fique atento ao cronograma de redução do IOF até 2028 para tomar as melhores decisões. Seu controle financeiro agradece!