Você quer entender como funciona o consignado para aposentados e se ele é a melhor saída para suas necessidades financeiras em 2026? Muitos se sentem perdidos com tantas opções e regras. Pois é, a vida adulta traz essas surpresas. Mas relaxa, porque neste guia prático, eu vou te mostrar todos os detalhes que você precisa saber para tomar a decisão certa. Vamos desmistificar o consignado e te dar o poder de escolher com confiança.

Como o empréstimo consignado para aposentados realmente funciona na prática e quais seus principais benefícios?

O empréstimo consignado para aposentados é uma linha de crédito especial onde as parcelas são descontadas diretamente do seu benefício do INSS. Isso reduz o risco para o banco e, como resultado, as taxas de juros ficam bem mais baixas que as de outras modalidades de crédito.

Pode ser uma mão na roda para emergências ou para realizar aquele projeto que você adia há tempos. O processo de contratação é simplificado, evitando burocracia excessiva. A aprovação costuma ser rápida, e o dinheiro cai direto na sua conta.

“A taxa máxima permitida para o empréstimo consignado convencional é de 1,85% ao mês, com prazo de pagamento de até 96 meses.”

Consignado para Aposentados: O Guia Definitivo Que Você Precisava

Olha, vamos combinar: saber gerenciar as finanças na aposentadoria é fundamental para ter tranquilidade e realizar seus planos. E quando surge aquela necessidade de um reforço extra, o empréstimo consignado para aposentados do INSS surge como uma solução bastante atrativa. Ele funciona de um jeito inteligente, onde as parcelas são descontadas diretamente do seu benefício, o que diminui bastante o risco para quem empresta e, consequentemente, permite taxas de juros mais baixas para você.

Pois é, essa modalidade é pensada justamente para quem recebe benefícios do Instituto Nacional do Seguro Social (INSS). A grande vantagem é a praticidade e a segurança, já que o pagamento é automático e você não precisa se preocupar em esquecer de pagar a fatura. Isso torna o processo mais simples e acessível, liberando você para focar no que realmente importa: viver bem.

| Característica | Detalhe |

| Taxa Máxima de Juros Mensal | 1,85% (definida pelo Conselho Nacional de Previdência Social – CNPS) |

| Prazo Máximo para Pagamento | Até 96 meses (8 anos) |

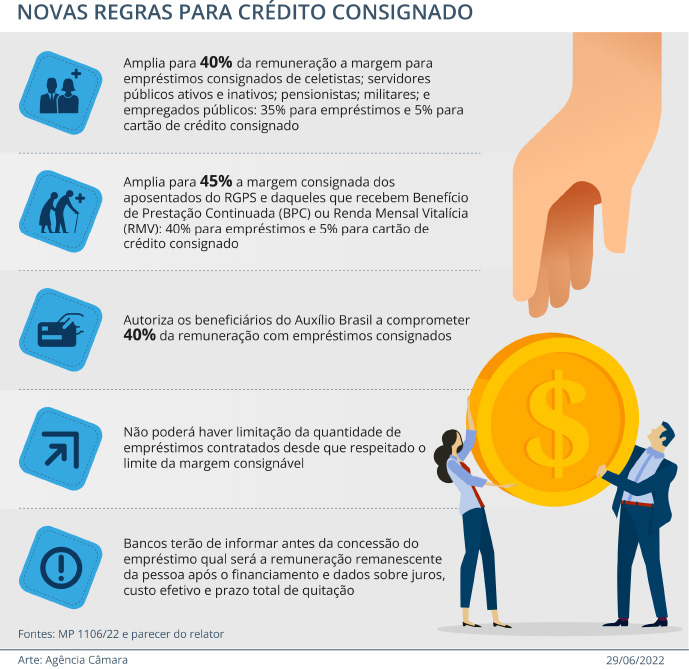

| Margem Consignável Total | 45% do benefício (35% para empréstimo, 5% para cartão de crédito, 5% para cartão de benefício) |

| Onde Contratar | Bancos tradicionais, digitais e fintechs |

| Gerenciamento de Permissões | Portal ou aplicativo Meu INSS |

| Depósito do Valor | Direto na conta do titular do benefício |

Margem Consignável

A margem consignável é o limite máximo do seu benefício que pode ser comprometido com o pagamento das parcelas do empréstimo consignado. Para aposentados e pensionistas do INSS em 2026, a legislação estabelece uma margem total de 45% do benefício. Essa margem é dividida: 35% são destinados para empréstimos tradicionais, 5% para o cartão de crédito consignado e outros 5% para o cartão consignado de benefício. É crucial entender esse limite para não comprometer sua renda de forma excessiva.

Taxas e Prazos

Uma das grandes atrações do empréstimo consignado são as taxas de juros mais baixas em comparação com outras modalidades de crédito. Em 2026, a taxa máxima permitida pelo Conselho Nacional de Previdência Social (CNPS) para o consignado INSS é de 1,85% ao mês. Além disso, o prazo máximo para quitação do empréstimo pode se estender por até 96 meses, o que equivale a 8 anos. Essa combinação de juros baixos e prazo estendido facilita o planejamento financeiro e torna as parcelas mais acessíveis.

Como contratar e cuidados

Contratar um empréstimo consignado é um processo relativamente simples, mas exige atenção. Você pode buscar as opções em bancos tradicionais, digitais ou fintechs. Antes de fechar negócio, é fundamental comparar as propostas de diferentes instituições. Verifique a taxa de juros oferecida, o Custo Efetivo Total (CET) da operação e as condições de pagamento. Lembre-se que o valor do empréstimo é depositado diretamente na sua conta, e as parcelas são descontadas automaticamente do seu benefício.

Sempre pesquise e desconfie de ofertas muito fora da curva. A transparência é sua maior aliada na hora de contratar crédito.

Resumo das Condições (Tabela 2026)

Vamos recapitular as condições essenciais para você ter tudo na palma da mão. Em 2026, as regras para o empréstimo consignado do INSS se mantêm focadas em oferecer condições vantajosas. A taxa máxima de juros é de 1,85% ao mês, com um prazo estendido de até 96 meses para pagamento. A margem consignável é de 35% para empréstimos, somada a 5% para o cartão de crédito consignado e 5% para o cartão de benefício, totalizando 45%. Essas diretrizes garantem que o crédito seja acessível e seguro.

| Condição | Valor/Prazo |

| Taxa Máxima de Juros Mensal | 1,85% |

| Prazo Máximo de Pagamento | 96 meses |

| Margem para Empréstimo Tradicional | 35% |

| Margem para Cartão de Crédito Consignado | 5% |

| Margem para Cartão Consignado de Benefício | 5% |

Onde contratar empréstimo consignado

A boa notícia é que você tem diversas opções para contratar o seu empréstimo consignado. Bancos tradicionais, como Banco Inter, e digitais, como a Nu Financeira, além de outras fintechs e o Banco Inbursa, oferecem essa modalidade. A dica de ouro é sempre pesquisar e comparar as condições oferecidas por cada instituição para garantir o melhor negócio para o seu bolso.

Segurança na contratação

A segurança é um ponto inegociável. Ao contratar um empréstimo consignado, certifique-se de que a instituição financeira é autorizada pelo Banco Central. Verifique se o contrato é claro e transparente, sem letras miúdas que possam esconder custos adicionais. Desconfie de ofertas que pareçam boas demais para ser verdade e nunca forneça dados pessoais ou bancários por telefone ou e-mail para contatos não solicitados. A contratação deve ser feita em canais oficiais e seguros.

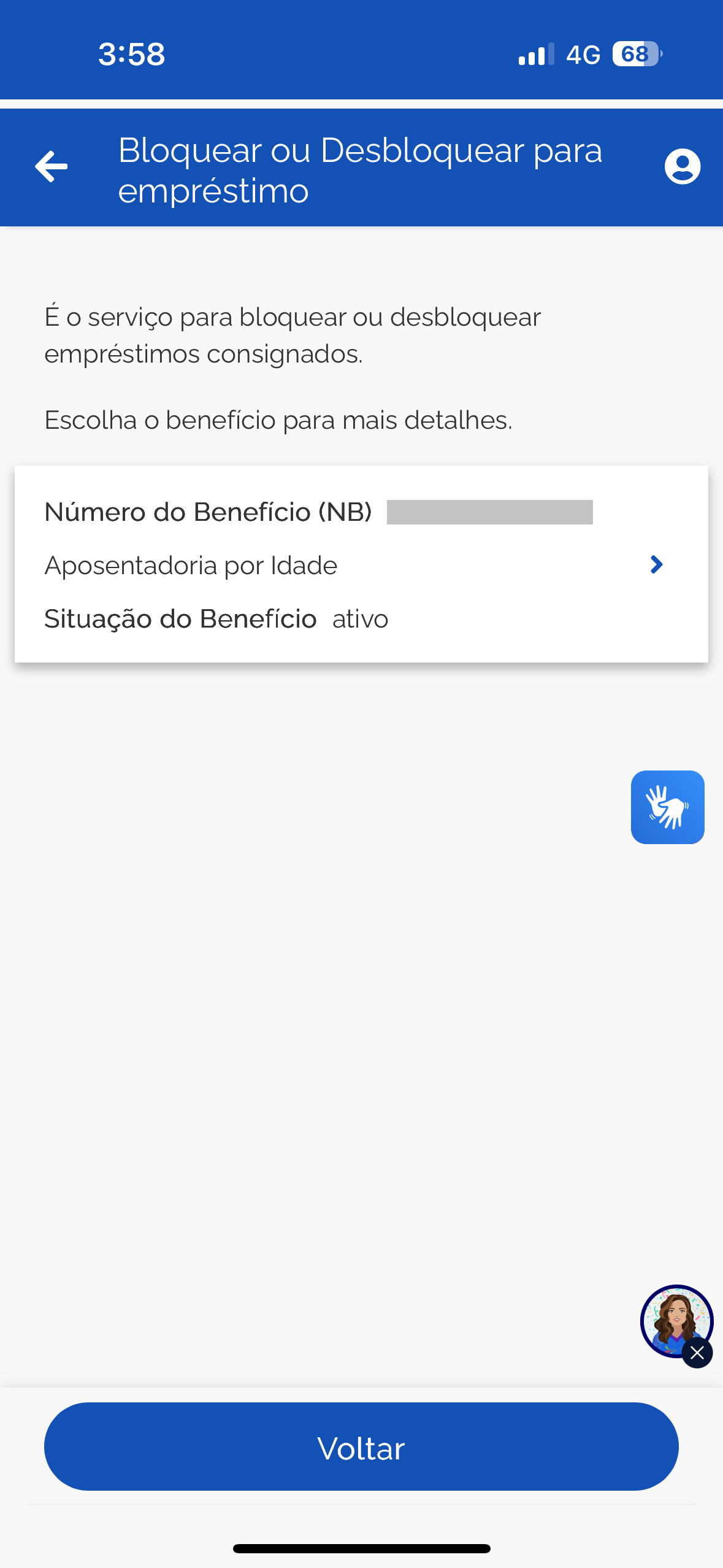

Bloqueio e Desbloqueio de Empréstimos no Meu INSS

Para ter controle total sobre a sua margem consignável e evitar contratações indevidas, o portal ou aplicativo Meu INSS é a sua ferramenta principal. Lá, você pode verificar sua margem disponível, solicitar o bloqueio do seu benefício para novas contratações de empréstimo consignado e, se desejar, realizar o desbloqueio. Esse gerenciamento é simples e garante que apenas você autorize qualquer averbação de empréstimo em seu nome.

Taxa Máxima de Juros do Consignado

É importante reforçar que a taxa máxima de juros para o empréstimo consignado do INSS em 2026 é fixada em 1,85% ao mês. Esse teto é definido pelo Conselho Nacional de Previdência Social (CNPS) e visa proteger o aposentado e pensionista de juros abusivos. Ao comparar ofertas, sempre confira se a taxa apresentada está dentro desse limite legal. Uma taxa menor que o teto é sempre mais vantajosa para você.

Consignado para Aposentados: Vale a Pena em 2026?

Vamos combinar, a resposta é: depende do seu planejamento. O empréstimo consignado para aposentados em 2026, com suas taxas de juros controladas e prazos extensos, é, sem dúvida, uma das linhas de crédito mais acessíveis do mercado. Se você precisa de um dinheiro extra para quitar dívidas com juros mais altos, realizar um sonho ou lidar com uma emergência, e tem margem consignável disponível, ele pode ser um excelente aliado financeiro.

No entanto, é fundamental ter responsabilidade. O desconto automático das parcelas pode dar uma falsa sensação de que o dinheiro ‘sobra’, mas é preciso ter controle. Analise sua situação financeira com clareza, veja se as parcelas cabem no seu orçamento sem apertar, e se o custo total do empréstimo é justificável para o objetivo que você pretende alcançar. Se usado com sabedoria, o consignado pode trazer a tranquilidade e a possibilidade de realizar seus planos sem comprometer seu bem-estar financeiro.

Dicas Extras

- Compare as taxas: Antes de fechar, pesquise as taxas de juros do empréstimo consignado INSS em diferentes instituições. Pequenas diferenças podem significar uma economia considerável no longo prazo.

- Entenda a margem consignável: Saiba exatamente quanto do seu benefício pode ser comprometido. A margem consignável INSS é um limite para garantir que suas finanças fiquem saudáveis.

- Cuidado com ofertas milagrosas: Desconfie de propostas com juros muito abaixo do mercado ou com promessas de liberação rápida sem análise.

- Planeje o pagamento: Mesmo com o desconto automático, é bom ter uma noção de como o empréstimo se encaixa no seu orçamento mensal.

- Considere o cartão consignado: Se você precisa de crédito para emergências ou para parcelar compras, o cartão de crédito consignado INSS pode ser uma opção com juros menores que o rotativo tradicional.

Dúvidas Frequentes

O que é a margem consignável INSS?

A margem consignável INSS é o percentual máximo do seu benefício que pode ser comprometido com o pagamento de parcelas de empréstimos, financiamentos e cartões de crédito consignados. Ela existe para proteger seu orçamento e garantir que você tenha renda suficiente para suas despesas essenciais.

Qual o prazo máximo para o empréstimo consignado INSS?

O prazo máximo para o empréstimo consignado INSS é de até 96 meses, ou seja, 8 anos. Isso permite que as parcelas caibam no seu bolso, tornando o pagamento mais tranquilo.

Posso ter mais de um empréstimo consignado?

Sim, você pode ter mais de um empréstimo consignado, desde que a soma das parcelas não ultrapasse a sua margem consignável INSS disponível. É importante sempre verificar o saldo da sua margem antes de contratar um novo crédito.

Conclusão

Agora você tem em mãos as informações essenciais sobre o empréstimo consignado para aposentados. Lembre-se que, embora seja uma linha de crédito com boas condições, é fundamental pesquisar e planejar. Avalie suas necessidades e considere como a contratação se alinha ao seu planejamento financeiro. Ao entender a margem consignável INSS e as taxas de juros, você toma decisões mais conscientes. Explore também como simular empréstimo consignado INSS e outras opções como a portabilidade de empréstimo consignado: vale a pena? para garantir sempre as melhores condições.