Ainda se enrolando pra entender como funciona o cartão de crédito consignado? Calma, você não tá sozinho nessa. Muita gente se confunde com as regras e acaba caindo em cilada.

A verdade é que, se você souber usar, ele pode ser um baita aliado financeiro. Mas pra isso, precisa entender o jogo. E é exatamente isso que este guia de 2026 vai te mostrar, sem enrolação.

Entenda de Uma Vez: O Que Torna o Cartão Consignado Tão Diferente do Comum?

A grande sacada do cartão de crédito consignado é simples: o pagamento mínimo da fatura sai direto do seu salário ou benefício. É um desconto automático, antes mesmo do dinheiro cair na sua conta.

Isso acontece porque ele usa a sua margem consignável, que é um limite legal de 5% da sua renda, reservado justamente pra cobrir essa parcela mínima. Assim, a instituição financeira tem mais segurança e te oferece juros bem mais baixos.

Em Destaque 2026: O teto atual de juros para o cartão de crédito consignado é de 2,46% ao mês, e a margem consignável para o pagamento mínimo é de 5% da renda do beneficiário.

Cartão de Crédito Consignado em 2026: O Guia Completo que Você Precisava

Vamos combinar, a vida financeira pode ser uma montanha-russa, né? E quando a gente se vê apertado, a primeira coisa que vem à mente é buscar um crédito que caiba no bolso e que não vire uma bola de neve. É aí que entra o cartão de crédito consignado, uma ferramenta que, se usada com sabedoria, pode ser uma mão na roda. Mas, para que ele realmente te ajude e não te enrole, é crucial entender como ele funciona de verdade.

A verdade é a seguinte: o cartão consignado é uma modalidade de crédito que se diferencia por ter o pagamento mínimo da fatura descontado diretamente do seu salário ou benefício. Pense nele como um aliado que garante que a conta não vai ficar atrasada, mas que exige atenção para não cair em armadilhas. E pode confessar, muita gente se confunde com as regras e os detalhes. Se você quer evitar dores de cabeça, aproveite para ler nosso artigo sobre Consignado para Aposentados: O Guia Que Você Precisava.

| Característica | Detalhe |

|---|---|

| Funcionamento Básico | Pagamento mínimo descontado direto na folha de pagamento/benefício. |

| Margem Consignável | Limite legal de 5% da renda para o pagamento mínimo do cartão. |

| Público Elegível | Aposentados e pensionistas do INSS, servidores públicos, militares e, em casos específicos, trabalhadores de empresas privadas. |

| Juros | Reduzidos, com teto atual de 2,46% ao mês. |

| Anuidade | Geralmente isenta na maioria das opções. |

| Saque em Dinheiro | Possibilidade de sacar parte do limite (até 70%) em espécie. |

| Consulta SPC/Serasa | Frequentemente não é realizada, facilitando a aprovação para negativados. |

O Que é e Como Funciona o Cartão de Crédito Consignado?

Olha só, o cartão de crédito consignado opera de um jeito bem particular. Diferente do cartão de crédito tradicional, onde você recebe a fatura e se vira para pagar, aqui o jogo muda. Uma parte do valor mínimo da sua fatura é descontada automaticamente do seu salário ou benefício, antes mesmo de cair na sua conta. Isso traz uma segurança extra para quem teme esquecer o pagamento ou não ter o valor disponível na data certa.

Essa garantia de pagamento mínimo é o que permite que as instituições financeiras ofereçam taxas de juros mais baixas. Afinal, o risco de inadimplência diminui consideravelmente para elas. Mas atenção: esse desconto automático é referente apenas ao pagamento mínimo. O restante da fatura, se houver, precisa ser pago por você. E é aí que mora o perigo se não houver controle.

Quem Pode Solicitar o Cartão Consignado? Requisitos e Elegibilidade

A boa notícia é que o leque de quem pode ter acesso ao cartão de crédito consignado tem se ampliado. Se você é aposentado ou pensionista do INSS, as portas estão bem abertas. O mesmo vale para servidores públicos, sejam eles federais, estaduais ou municipais, e para os militares das Forças Armadas.

E para a galera que trabalha em empresas privadas? Em alguns casos, sim! Graças a convênios que envolvem o FGTS Digital, pode ser possível ter acesso a essa modalidade. É importante verificar com sua empresa ou com o banco se há essa possibilidade. A elegibilidade, no fim das contas, depende do convênio existente entre a instituição financeira e o órgão pagador do seu salário ou benefício.

Principais Vantagens e Desvantagens do Cartão de Crédito Consignado

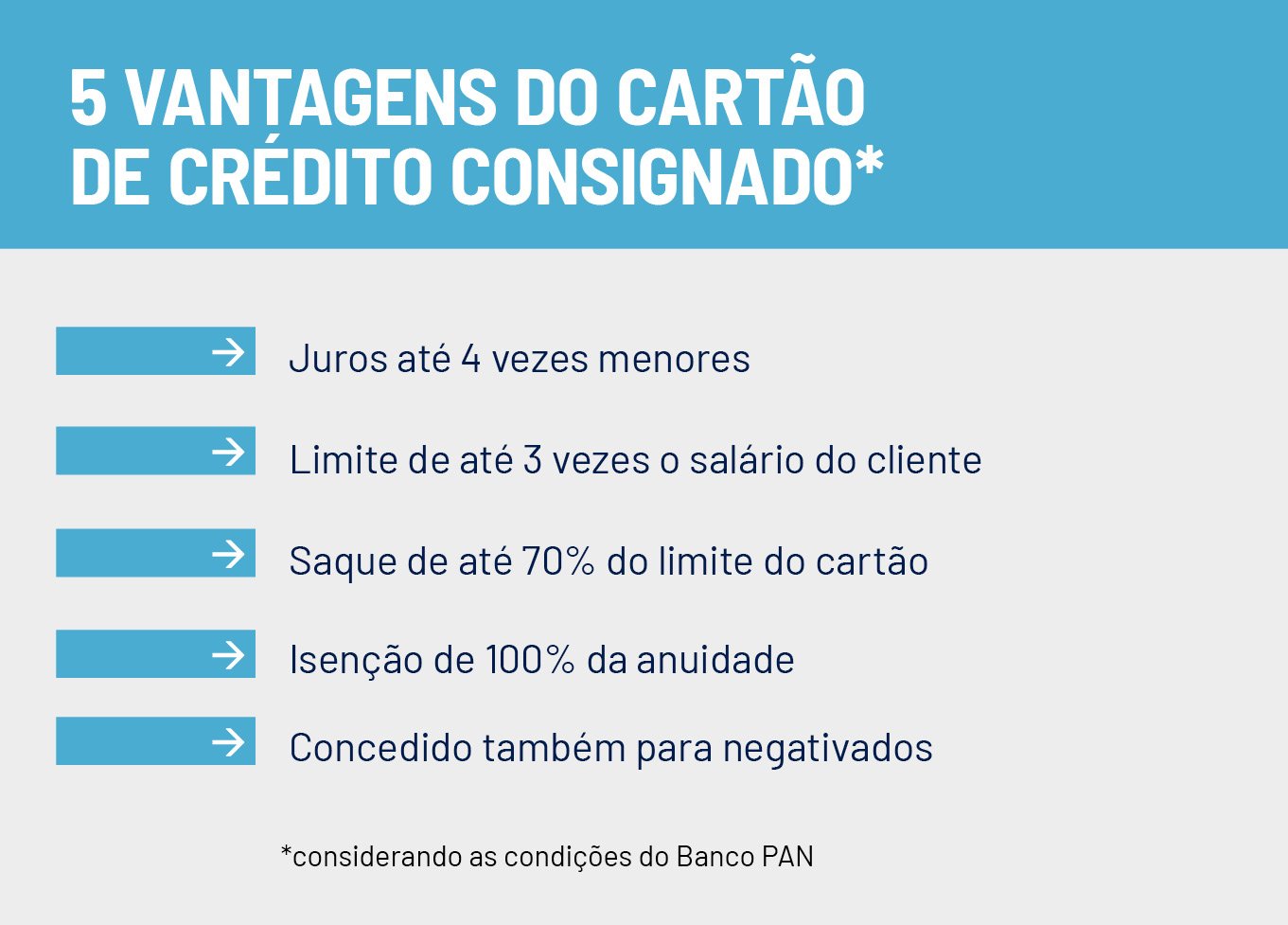

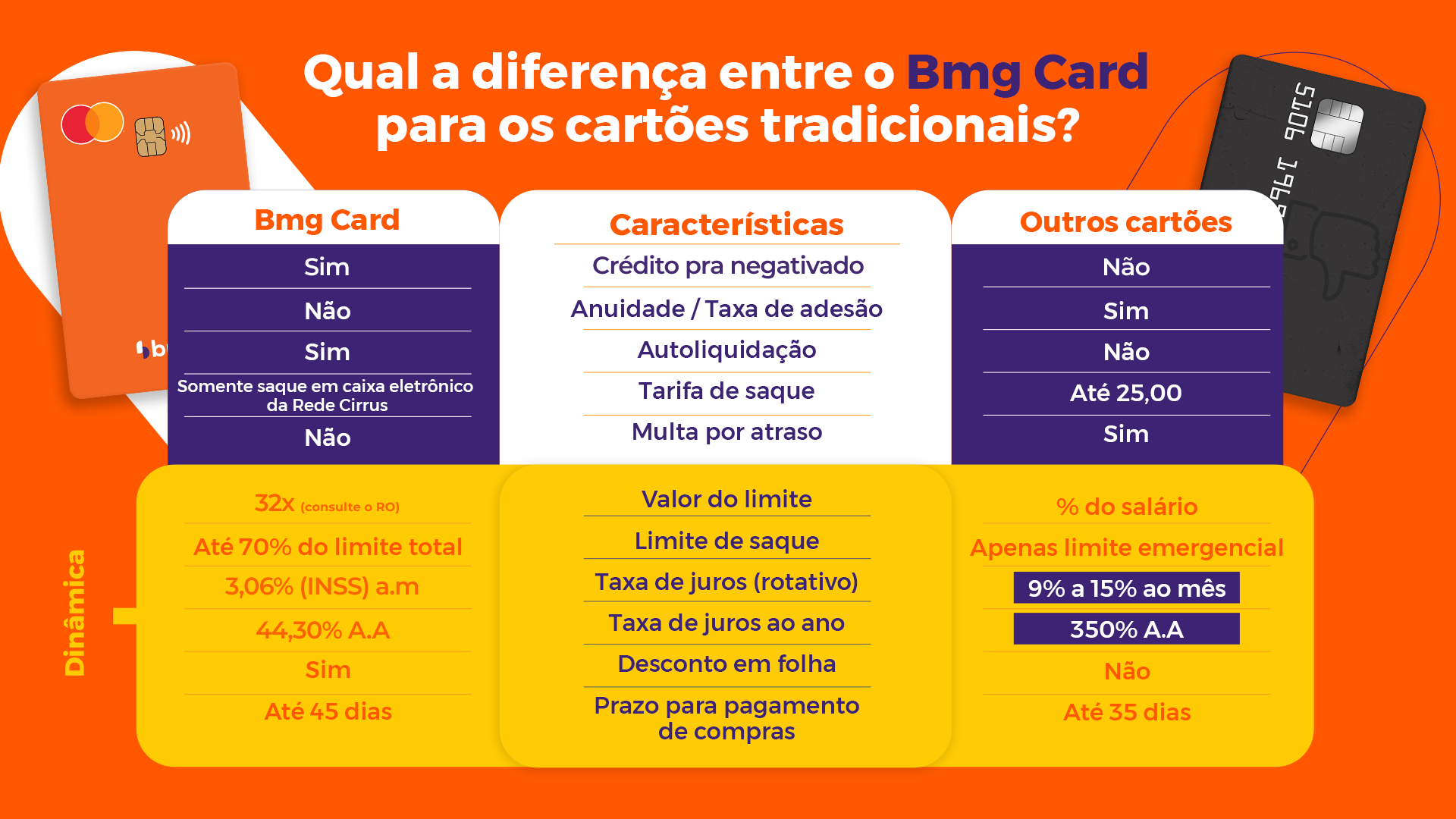

Vamos falar a real sobre os prós e contras. A maior vantagem, sem dúvida, são os juros significativamente mais baixos quando comparados aos cartões de crédito convencionais e até mesmo a alguns empréstimos pessoais. Isso se deve, como já falamos, à garantia do desconto em folha do pagamento mínimo.

Outro ponto forte é que muitas vezes não há cobrança de anuidade, o que já representa uma economia considerável no fim do ano. Além disso, a possibilidade de sacar parte do limite em dinheiro (o famoso saque-crédito) é um diferencial e tanto para emergências. E, para quem está com o nome sujo, a não consulta ao SPC/Serasa pode ser a única porta de entrada para um crédito acessível.

A principal desvantagem reside no risco de cair em uma espiral de endividamento se o controle não for rigoroso. O desconto automático do mínimo não quita a dívida, apenas o valor mais baixo, e os juros sobre o saldo restante podem se acumular rapidamente.

Taxas de Juros, Anuidade e Limite de Saque: O Que Você Precisa Saber

Quando falamos de taxas, o cartão consignado respira aliviado. Os juros costumam ser bem mais camaradas, com um teto legal que, em 2026, gira em torno de 2,46% ao mês. Compare isso com os juros rotativos de um cartão comum, que podem ultrapassar os 15% ao mês, e você já entende a diferença abissal.

A anuidade, na maioria das vezes, é zero. Isso significa que você não paga uma taxa anual só por ter o cartão. Sobre o limite de saque, é comum que você possa converter uma parte do seu limite de crédito em dinheiro vivo. Geralmente, esse percentual fica em torno de 70% do limite total. É uma grana que pode sair rápido para resolver imprevistos, mas lembre-se: é um empréstimo embutido no seu cartão.

Cartão Consignado para Negativados: Uma Solução Viável?

Pode confessar, essa é uma das perguntas que mais aparecem. E a resposta é: sim, o cartão de crédito consignado pode ser uma solução viável para quem está negativado. O motivo é simples: a garantia do desconto em folha do pagamento mínimo reduz drasticamente o risco para o banco. Por isso, a maioria das instituições não realiza a consulta ao SPC/Serasa antes de aprovar o crédito.

Isso abre uma janela de oportunidade para pessoas que, de outra forma, teriam dificuldade em conseguir crédito. No entanto, é fundamental ter consciência de que essa facilidade não isenta a necessidade de um bom planejamento financeiro. A facilidade de aprovação não significa que a dívida não vá crescer se não for bem administrada. Se você quer evitar dores de cabeça, aproveite para ler nosso artigo sobre Dívidas Baixas? O Guia Para Sair Delas Agora.

Atenção: Os Riscos da “Dívida Infinita” e Como Evitá-la

Aqui está o pulo do gato e o ponto mais crítico do cartão consignado: o risco da “dívida infinita”. Se você se contentar em pagar apenas o valor mínimo da fatura todos os meses, o saldo restante acumula juros sobre juros. E acredite, essa bola de neve pode se tornar gigantesca, dificultando muito a quitação.

Para evitar essa armadilha, o segredo é simples: pague sempre o valor total da fatura, se possível. Se não der para quitar tudo, pague o máximo que puder, sempre acima do mínimo. Evite usar o cartão para compras impulsivas e desnecessárias. Lembre-se que o saque em dinheiro também gera juros desde o primeiro dia. Use o cartão com consciência e planejamento.

Como Consultar Sua Margem Consignável e Onde Solicitar o Cartão

Antes de sair solicitando, é essencial saber qual é a sua margem consignável. Ela é um limite legal que define o quanto da sua renda pode ser comprometido com empréstimos e cartões consignados. Para o cartão de crédito consignado, essa margem é de 5% da sua renda líquida. Para calcular, basta pegar seu salário ou benefício líquido e multiplicar por 0,05.

Você pode consultar sua margem em portais oficiais do governo (como o do INSS, se for aposentado/pensionista) ou diretamente com a instituição financeira que você deseja contratar o cartão. Bancos como o Banco Bmg, Banco PAN, e outras instituições financeiras que oferecem crédito consignado são bons pontos de partida. Pesquise, compare as condições e escolha a que melhor se adapta ao seu perfil.

Cartão de Crédito Consignado em 2026: Vale a Pena o Investimento?

A pergunta de um milhão de dólares: vale a pena? A resposta, como quase tudo na vida financeira, é: depende. Se você é aposentado, servidor público ou militar, e precisa de crédito com juros baixos e tem disciplina para não cair na armadilha do pagamento mínimo, ele pode ser uma excelente ferramenta. A facilidade de aprovação para negativados também é um ponto a favor em situações específicas.

No entanto, a chave para o sucesso com o cartão consignado é o controle financeiro rigoroso. Ele não é uma fonte inesgotável de dinheiro nem uma solução mágica para todos os problemas. Use-o com sabedoria, pague o máximo que puder da fatura e sempre monitore seus gastos. Se feito da maneira correta, ele pode sim ser um grande aliado em 2026.

Dicas Extras para Usar o Cartão Consignado com Inteligência

- Fique de olho na sua margem consignável: Lembre-se que 5% da sua renda é reservada para o pagamento mínimo do cartão. Saber isso evita surpresas e te ajuda a planejar melhor seus gastos.

- Use o saque em dinheiro com cautela: Ter a opção de sacar parte do limite é ótimo, mas encare isso como um empréstimo. Pague o quanto antes para não acumular juros.

- Compare as taxas: Embora os juros sejam mais baixos que os de cartões comuns, ainda existem diferenças entre as instituições. Pesquise qual oferece o melhor percentual para você.

- Evite o pagamento mínimo sempre que possível: A verdade é que pagar só o mínimo pode virar uma bola de neve. Se puder, pague um valor maior para reduzir o saldo devedor e os juros.

- Acompanhe sua fatura de perto: Assim como qualquer cartão, é fundamental checar todos os lançamentos para evitar cobranças indevidas.

Dúvidas Frequentes sobre Cartão Consignado

Como funciona o cartão de crédito consignado para aposentados e pensionistas do INSS?

Para aposentados e pensionistas do INSS, o funcionamento é o mesmo: o pagamento mínimo da fatura vem descontado direto do benefício. Isso garante mais segurança para o banco e, por isso, os juros costumam ser menores.

Cartão consignado para negativado vale a pena?

Sim, para quem está com o nome sujo, o cartão consignado pode ser uma ótima saída. Como a garantia é o desconto em folha, muitas instituições não consultam SPC/Serasa, facilitando a aprovação. Mas atenção: o uso consciente é fundamental para não piorar a situação.

Qual a taxa de juros do cartão consignado INSS?

As taxas de juros do cartão consignado INSS são regulamentadas e têm um teto. Atualmente, ele é de 2,46% ao mês. É bem mais baixo que os cartões de crédito tradicionais, mas ainda assim, é importante ficar atento.

Como calcular a margem consignável para cartão de crédito?

A margem consignável para o cartão de crédito é de 5% sobre o seu salário ou benefício líquido. Esse valor é destinado exclusivamente para cobrir o pagamento mínimo da fatura do cartão consignado. Se você já tem outros empréstimos consignados, é preciso verificar o total comprometido da sua margem.

Qual a diferença entre empréstimo consignado e cartão consignado?

A principal diferença está na forma de uso e pagamento. No empréstimo consignado, você recebe um valor fixo e paga parcelas fixas com desconto em folha. Já o cartão consignado funciona como um crédito rotativo, onde você usa o limite disponível e o pagamento mínimo é descontado automaticamente, mas o saldo restante pode gerar juros rotativos.

Existe cartão de crédito consignado sem anuidade e sem consulta ao SPC/Serasa?

Sim, a grande maioria dos cartões consignados não cobra anuidade. E como a garantia é o desconto em folha, muitas instituições oferecem a aprovação mesmo para quem está negativado, sem consultar o SPC/Serasa.

O Cartão Consignado é Para Você?

Olha só, o cartão de crédito consignado pode ser um aliado poderoso para quem busca crédito com juros mais baixos e facilidade de aprovação, especialmente se você é aposentado, pensionista do INSS ou servidor público. A praticidade do desconto em folha e a possibilidade de usar o limite como uma reserva de emergência são pontos fortes. No entanto, é crucial entender como funciona a margem consignável e evitar cair na armadilha do pagamento mínimo constante, que pode levar a uma dívida infinita. Use com sabedoria e ele será um ótimo recurso financeiro.