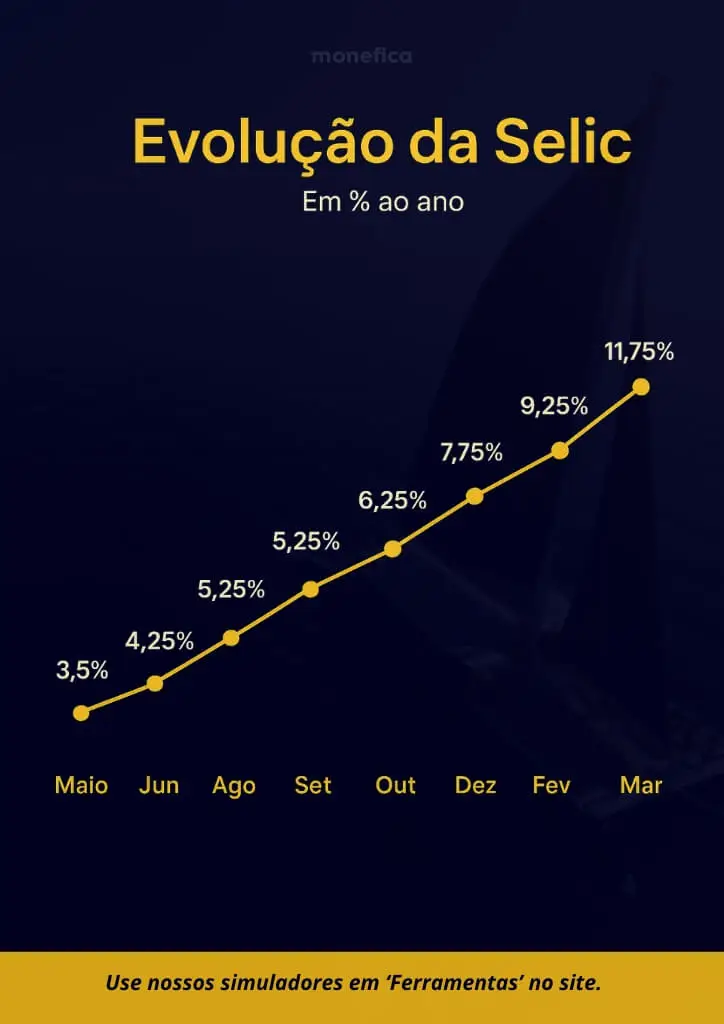

“A Taxa Selic está fixada em 15% ao ano em março de 2026.”

O Que é a Taxa Selic e Para Que Serve: A Bússola da Economia Brasileira

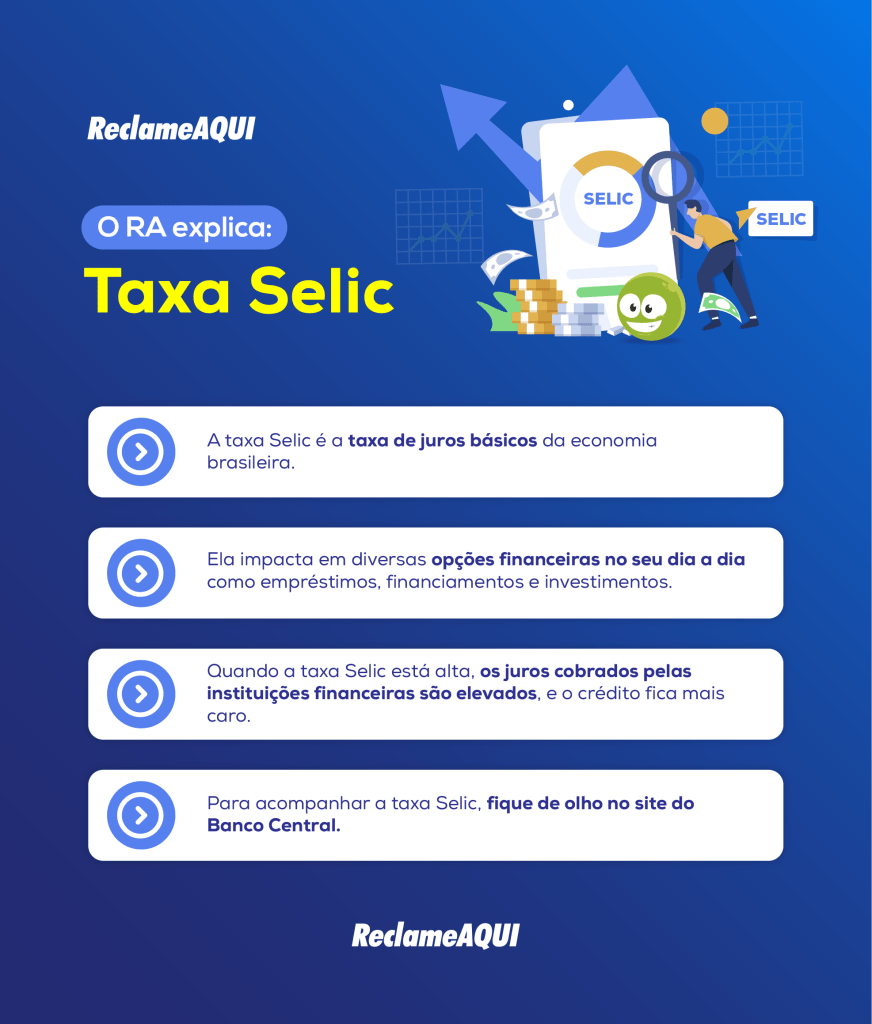

Você já parou para pensar o que move os juros no Brasil? Pois é, a protagonista dessa história é a Taxa Selic. Ela é a taxa básica de juros da nossa economia e funciona como um verdadeiro termômetro, indicando a saúde financeira do país e influenciando diretamente o seu bolso. Entender seu funcionamento é crucial para tomar as melhores decisões, seja para investir ou para contratar um crédito.

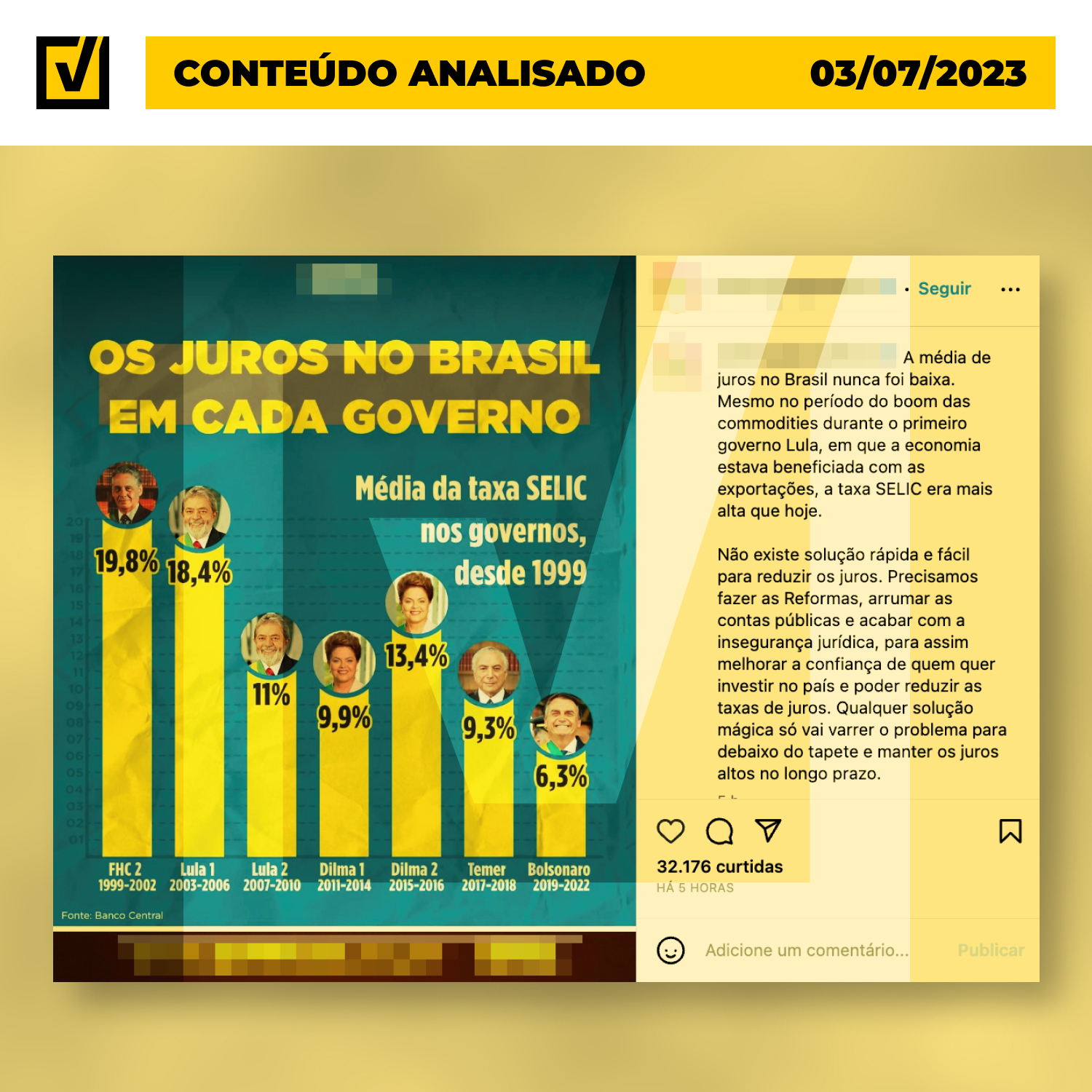

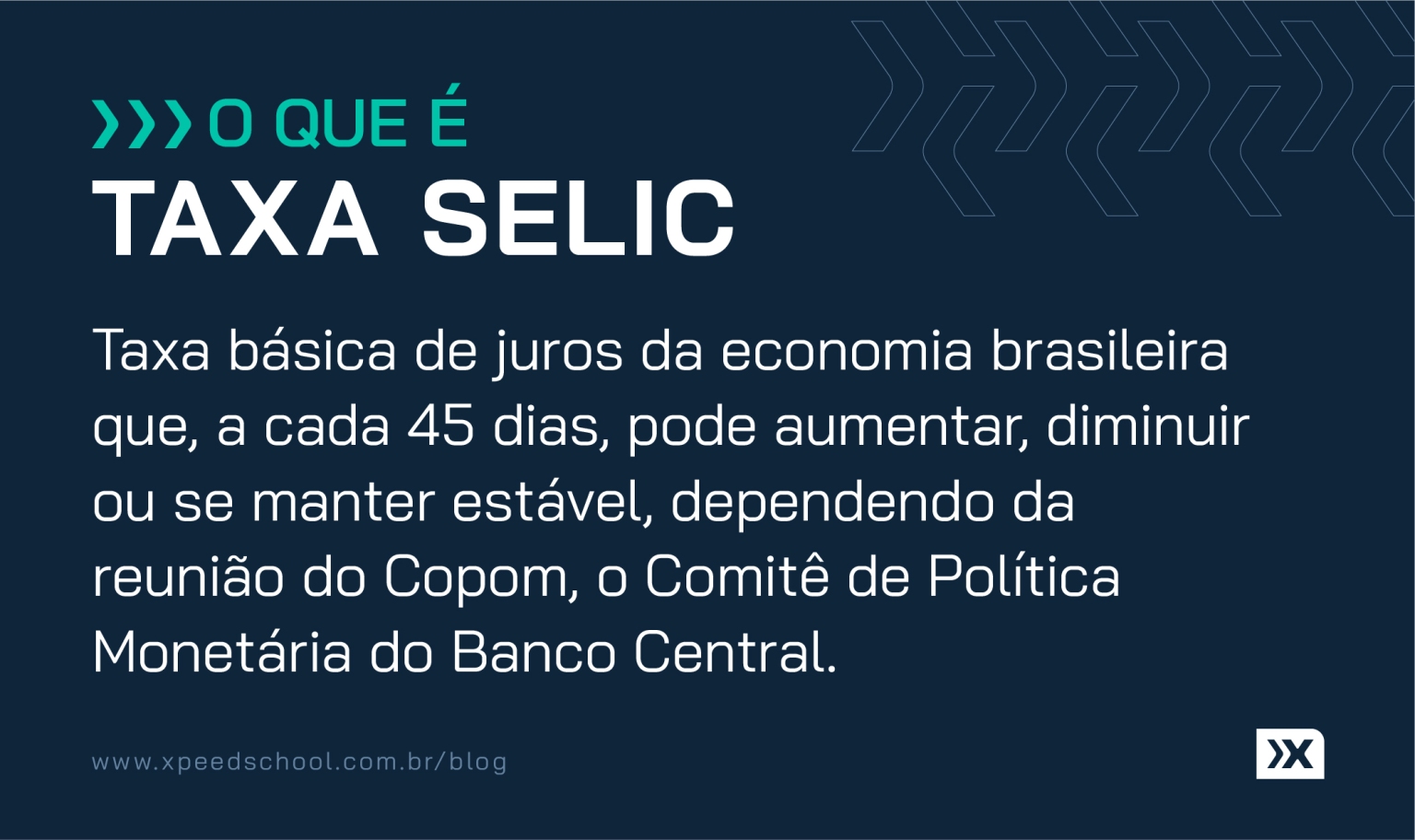

A Selic é definida pelo Comitê de Política Monetária (Copom) do Banco Central do Brasil. Essa decisão não é tomada de ânimo leve; ela reflete uma análise profunda sobre o cenário econômico, com o objetivo principal de manter a inflação sob controle. Pense nela como o instrumento mais poderoso que o Banco Central tem para ditar o ritmo dos juros em todo o país.

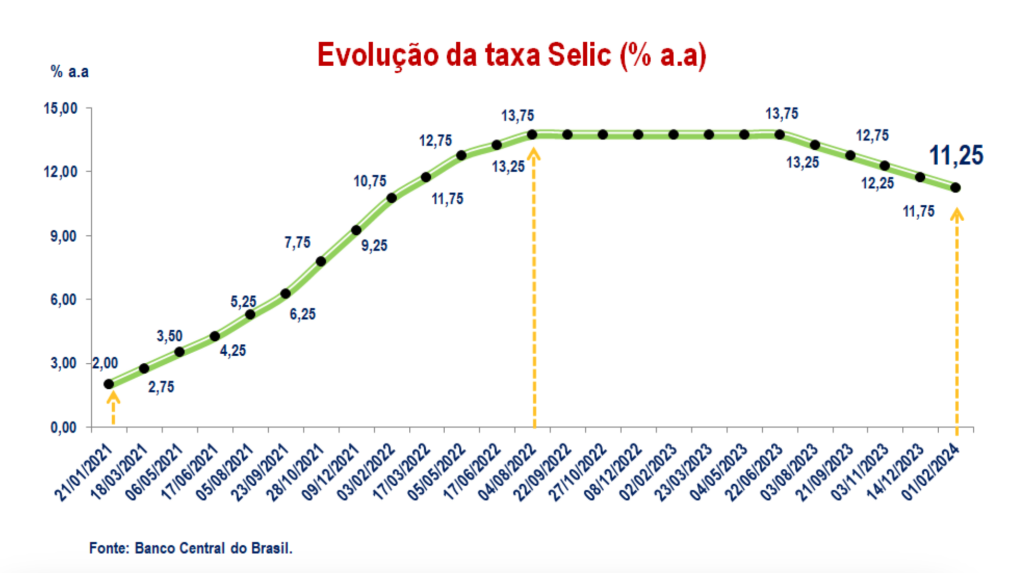

Em Março de 2026, a Taxa Selic está em 15% ao ano. Este patamar é um reflexo das estratégias atuais para equilibrar a economia. Acompanhar essa taxa é essencial, pois ela impacta desde o rendimento da sua poupança até o custo do financiamento da sua casa.

| Característica | Detalhe |

|---|---|

| Taxa Selic (Março de 2026) | 15% ao ano |

| Responsável pela Definição | Comitê de Política Monetária (Copom) |

| Principal Ferramenta do | Banco Central do Brasil |

| Influência Direta em | Empréstimos, financiamentos e investimentos em Renda Fixa |

| Objetivo Principal | Controle da inflação |

| Exemplos de Investimentos Ligados | Tesouro Selic, CDBs |

O Que é a Taxa Selic?

A Taxa Selic, que significa Sistema Especial de Liquidação e de Custódia, é a taxa de juros média cobrada nas operações diárias do mercado interbancário. Essas operações são lastreadas em títulos públicos federais e servidas pelo Selic. Na prática, ela representa o custo do dinheiro na economia brasileira e é o principal instrumento do Banco Central para atingir suas metas de inflação.

Como a Selic Funciona na Prática

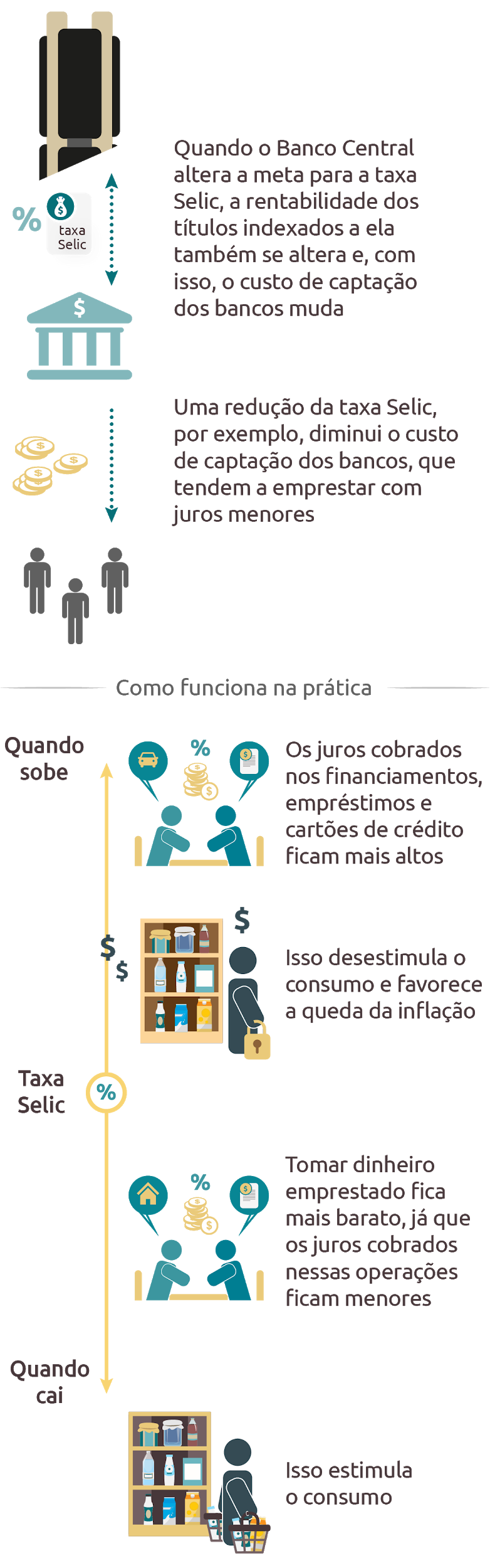

O Banco Central utiliza a Taxa Selic como um leme para guiar a economia. Quando a inflação está alta e ameaça corroer o poder de compra da população, o Copom tende a aumentar a Selic. Isso torna o crédito mais caro, desestimulando o consumo e os investimentos em atividades que geram mais demanda. Por outro lado, se a economia está desacelerando e a inflação controlada, o Copom pode reduzir a Selic para baratear o crédito e estimular a atividade econômica.

Controle da Inflação com a Selic

O principal papel da Taxa Selic é ser um instrumento eficaz no controle da inflação. Ao ajustar a taxa, o Banco Central influencia o custo do crédito, o que, por sua vez, afeta as decisões de consumo e investimento. Uma Selic mais alta encarece o dinheiro, levando as pessoas e empresas a gastarem menos e a pouparem mais, o que tende a esfriar a demanda e, consequentemente, a inflação. O Banco Central do Brasil monitora de perto esses movimentos.

Selic Alta: Impactos e Consequências

Quando a Taxa Selic está em patamares elevados, como os atuais 15% ao ano, sentimos o impacto em diversas frentes. O custo do crédito dispara: empréstimos, financiamentos e o uso do cartão de crédito ficam mais caros. Para quem investe em renda fixa, essa é uma notícia positiva, pois investimentos atrelados à Selic, como o Tesouro Selic e muitos CDBs, oferecem retornos mais atrativos. No entanto, o poder de compra diminui, e o ritmo de crescimento da economia tende a desacelerar.

Com a Selic em alta, o foco se volta para a segurança e o rendimento previsível dos investimentos em renda fixa. É hora de proteger seu capital.

Selic Baixa: Estímulo à Economia

O cenário muda quando a Taxa Selic está baixa. O crédito se torna mais acessível e barato, incentivando o consumo e o investimento em negócios. Isso pode impulsionar o crescimento econômico e gerar mais empregos. Para os investidores, no entanto, o rendimento da renda fixa diminui, levando muitos a buscarem alternativas com maior risco em busca de retornos mais expressivos. A decisão de reduzir a Selic é um sinal de que o Banco Central avalia que a inflação está sob controle.

A Selic como Referência para o Mercado

A Taxa Selic não é apenas um número divulgado pelo Banco Central; ela é a referência para praticamente todos os juros praticados no Brasil. Seja para o empréstimo pessoal, o financiamento imobiliário ou o rendimento de um CDB, a Selic serve como base. Sua variação dita o ritmo e o custo do dinheiro em toda a economia brasileira, sendo um verdadeiro termômetro dos juros da economia brasileira.

Influência da Selic em Empréstimos e Financiamentos

O impacto da Taxa Selic em empréstimos e financiamentos é direto e sentido no bolso. Quando a Selic sobe, as taxas de juros de novas operações de crédito tendem a acompanhar. Isso significa que o custo para pegar um empréstimo pessoal, financiar um carro ou adquirir um imóvel se torna mais alto. Para quem já tem um financiamento com taxa variável, a parcela pode aumentar significativamente. Por outro lado, em períodos de Selic baixa, o custo do crédito diminui, tornando essas operações mais acessíveis.

Investimentos e a Taxa Selic

Para os investidores, a Taxa Selic é um fator determinante. Títulos públicos como o Tesouro Selic têm seu rendimento atrelado diretamente à taxa básica de juros, oferecendo uma opção segura e com boa rentabilidade quando a Selic está alta. Muitos Certificados de Depósito Bancário (CDBs) também seguem essa lógica, pagando um percentual do CDI, que por sua vez acompanha de perto a Selic. Uma Selic em 15% ao ano, como em Março de 2026, indica um cenário favorável para investimentos em renda fixa, proporcionando retornos elevados e previsíveis.

O Impacto Real no Seu Bolso: Vale a Pena Prestar Atenção?

Vamos combinar: entender a Taxa Selic não é um luxo, é uma necessidade para quem quer gerenciar bem o próprio dinheiro. Com a taxa em 15% ao ano em Março de 2026, o cenário econômico exige atenção redobrada. Para o seu bolso, isso significa que, se você tem dívidas com juros altos, o momento é de cautela e renegociação. Se você busca fazer seu dinheiro render, a renda fixa apresenta oportunidades claras e seguras.

A Selic é, sem dúvida, um dos pilares da nossa economia. Acompanhar suas variações e entender suas consequências permite que você tome decisões mais assertivas, seja para investir, comprar ou financiar. Fica tranquila, o conhecimento sobre a Selic te dá o poder de navegar melhor no universo financeiro e fazer seu dinheiro trabalhar a seu favor.

Dicas Extras

- Acompanhe o calendário do Copom: Saber quando ocorrem as reuniões do Comitê de Política Monetária te ajuda a antecipar possíveis mudanças na taxa e planejar seus investimentos.

- Diversifique seus investimentos: Não coloque todos os ovos na mesma cesta. Mesmo com a taxa Selic alta, explore outras opções de renda fixa e variável para otimizar seu retorno.

- Entenda seu perfil de investidor: O que funciona para um pode não ser ideal para você. Conheça seus objetivos e tolerância ao risco antes de decidir onde aplicar seu dinheiro.

Dúvidas Frequentes

O que acontece se a Selic subir?

Quando a taxa Selic sobe, o custo do crédito aumenta. Isso significa que empréstimos e financiamentos ficam mais caros. Por outro lado, investimentos atrelados à Selic, como o Tesouro Selic, tendem a render mais.

A Selic afeta meu poder de compra?

Sim, a Selic influencia diretamente a inflação. O Banco Central usa a taxa como instrumento para controlar o aumento dos preços. Se a inflação está alta, a Selic tende a subir para frear o consumo e, consequentemente, o seu poder de compra pode ser impactado no curto prazo, mas visa a estabilidade futura.

Como a taxa básica de juros impacta o meu dia a dia?

A taxa básica de juros, a Selic, é o principal termômetro da economia brasileira. Ela afeta desde o rendimento da sua poupança até o custo do financiamento da sua casa. Entender como a Selic funciona é fundamental para tomar melhores decisões financeiras.

Conclusão: A Selic no Controle do Seu Dinheiro

Agora você entende melhor como a taxa Selic, a taxa básica de juros do Brasil, age diretamente no seu bolso. Seja no rendimento dos seus investimentos ou no custo do crédito, a Selic é um instrumento poderoso do Banco Central. Continue explorando e aprendendo sobre o controle da inflação e o custo do crédito para tomar decisões financeiras cada vez mais assertivas. Acompanhar a relação entre Selic e financiamentos imobiliários, por exemplo, pode ser um ótimo próximo passo.