Pensando em cancelar cartão de crédito? Muita gente comete um deslize que pode trazer dor de cabeça depois. Imagina ter que lidar com cobranças inesperadas ou, pior, com o nome sujo por causa de um detalhe que passou batido no cancelamento? Pois é, essa situação é mais comum do que você imagina. Neste artigo, eu vou te mostrar exatamente como evitar esse erro e garantir que seu pedido de cancelamento seja feito de forma limpa e sem surpresas. Vamos descomplicar tudo para você!

O que acontece de verdade quando você decide cancelar um cartão de crédito?

Quando você decide cancelar um cartão de crédito, o processo é mais do que apenas pedir o bloqueio. É a sua chance de encerrar o vínculo financeiro com aquele plástico de vez. Vamos combinar que saber disso te dá mais segurança, né? O banco tem que te dar um retorno claro e imediato.

A confirmação do cancelamento é sua maior aliada. Anote o número do protocolo, tire um print se puder. Isso é o seu comprovante de que você agiu certo.

Lembre-se: cancelar o cartão impede novas compras, mas não apaga as dívidas que já existem. O pagamento total do saldo devedor é obrigatório e não tem como fugir disso. Após o cancelamento, qualquer cobrança de anuidade futura ou taxa de serviço que aparecer é indevida.

Se você não quitar as pendências, seu CPF pode ficar negativado. E, atenção: cancelar cartões antigos ou o único que você tem pode impactar sua pontuação de crédito, o famoso score.

“Instituições financeiras são obrigadas a aceitar o pedido de cancelamento de cartão de crédito a qualquer momento.”

O que você vai precisar

- Seu documento de identificação.

- Acesso ao aplicativo do banco, internet banking ou telefone.

- O número do protocolo de cancelamento (anote assim que receber!).

- Captura de tela da solicitação (se possível).

Passo a Passo: Como cancelar seu cartão de crédito

- Planeje o cancelamento: Antes de mais nada, identifique se há faturas a vencer, compras parceladas ou anuidade a pagar. Isso é crucial para evitar surpresas.

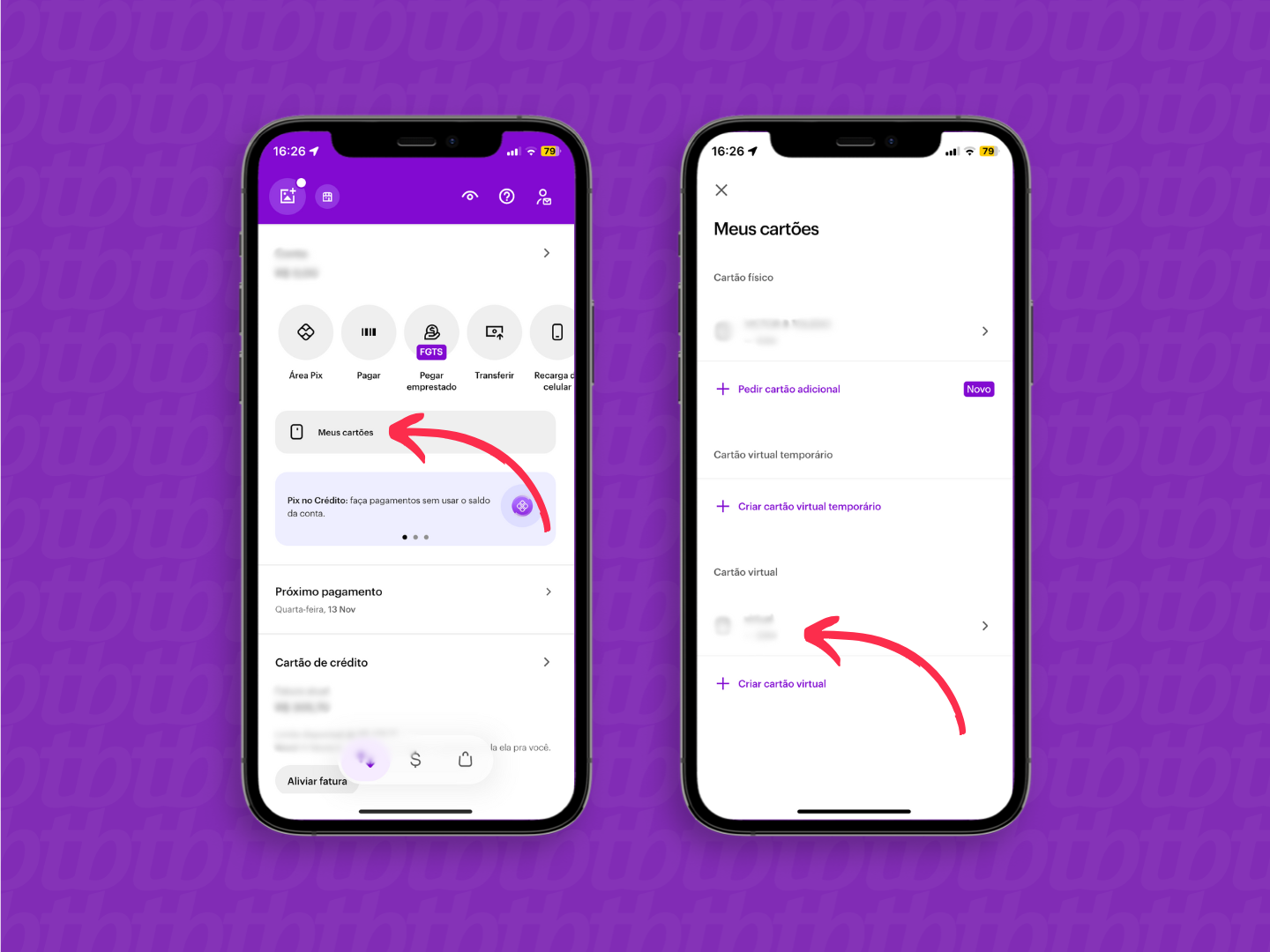

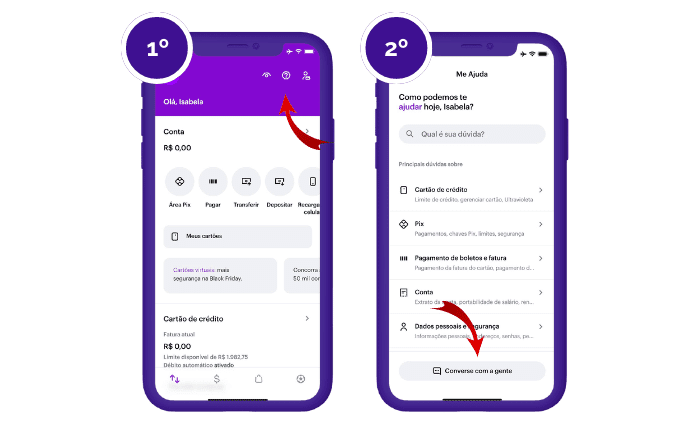

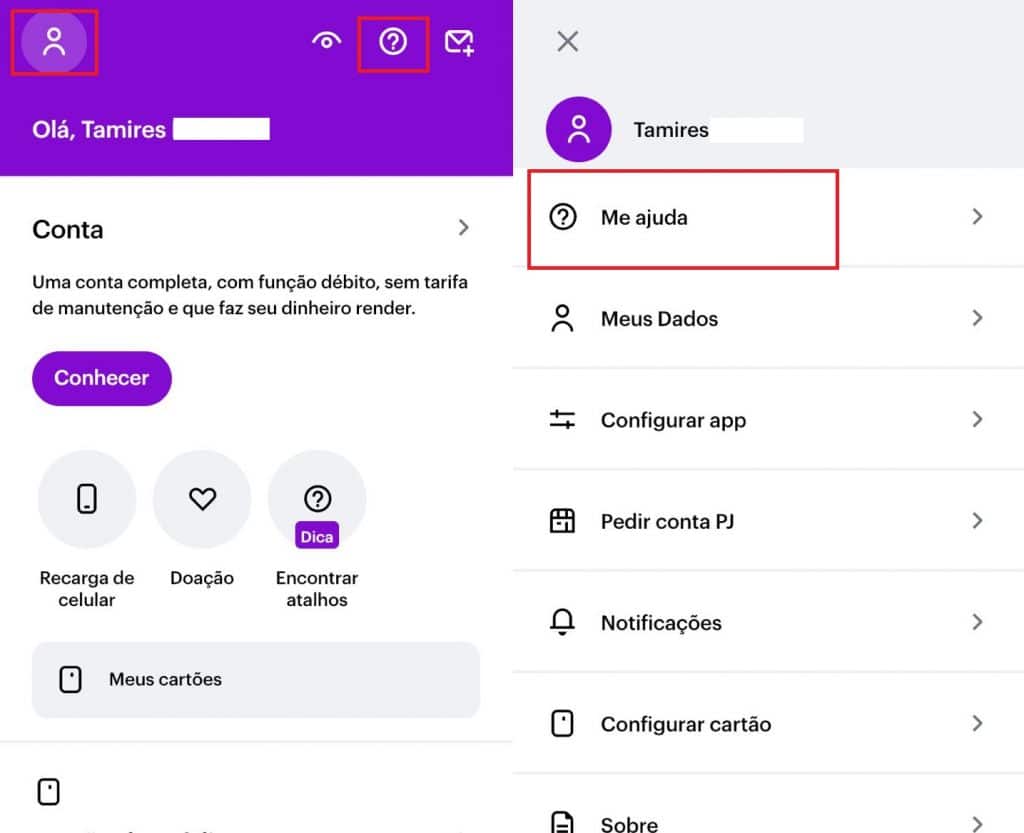

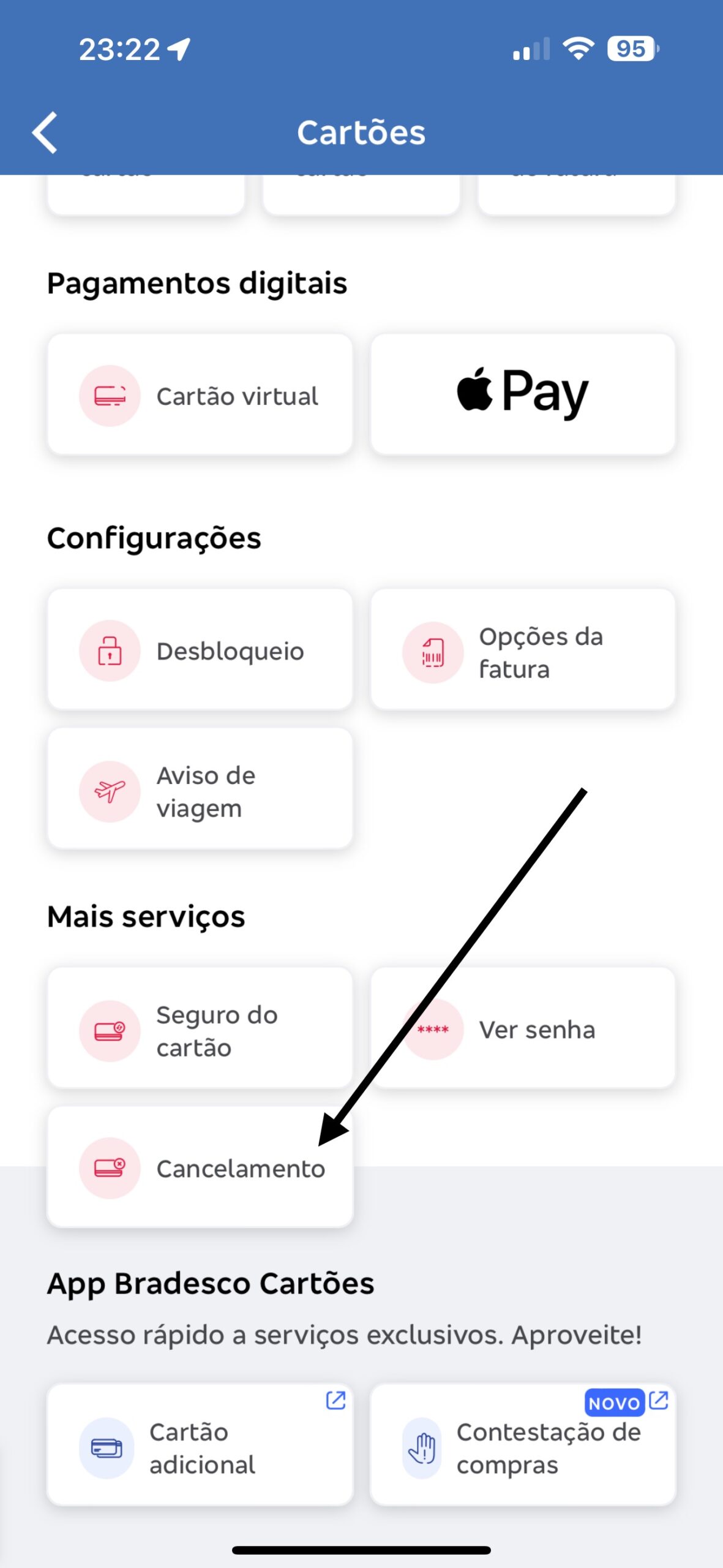

- Escolha o canal: O pedido pode ser feito pelo aplicativo, internet banking, telefone ou na agência. Veja qual é mais prático para você.

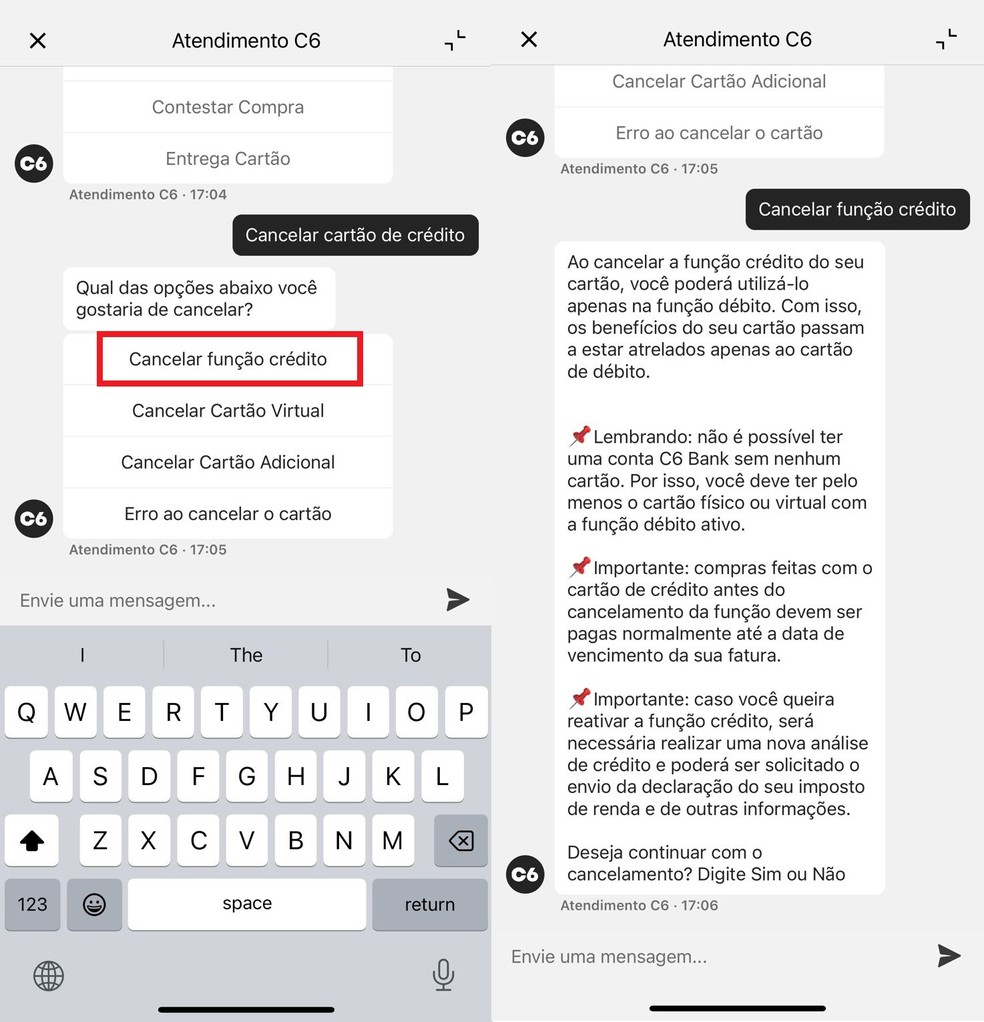

- Solicite o cancelamento: Entre em contato com a instituição e informe seu desejo de cancelar o cartão.

- Peça confirmação imediata: O banco é obrigado a confirmar o cancelamento na hora. Exija o número do protocolo.

- Guarde a prova: Anote esse número e, se der, tire um print da tela. Isso é sua garantia.

- Aguarde o comprovante oficial: A instituição deve enviar uma notificação confirmando que o cartão foi cancelado.

Passo a Passo para o Cancelamento

Para cancelar seu cartão, o primeiro passo é a organização. Verifique todas as pendências financeiras associadas a ele. Isso inclui compras que ainda serão lançadas na fatura, parcelamentos em andamento e a anuidade. Feito isso, você pode escolher o melhor canal para o cancelamento. As opções são variadas: aplicativo do banco, acesso via internet banking, ligação para a central de atendimento ou, se preferir, ir pessoalmente a uma agência.

O mais importante é ter em mãos seus dados para identificação. Ao solicitar, exija uma confirmação imediata do pedido. O número de protocolo é seu salvo-conduto. Guarde-o bem. Se o banco enviar um comprovante oficial, ótimo. Se não, o protocolo e um print da tela (se feito online) servem como sua prova de que você solicitou o cancelamento.

O que acontece com as dívidas?

Vamos combinar: cancelar o cartão não apaga as dívidas. Ele apenas impede novas compras. Você precisa quitar todo o saldo devedor. Isso inclui faturas em aberto e o valor total de compras parceladas que ainda não venceram. Se você deixar essas dívidas para trás, seu CPF pode ser negativado. E ninguém quer isso, certo?

Impactos Importantes

Cancelar um cartão antigo, especialmente se ele era seu único, pode impactar seu score de crédito. Isso porque um histórico mais longo e o uso responsável de crédito contribuem positivamente para sua pontuação.

Dica de ouro: Se você tem vários cartões, pense bem antes de cancelar o mais antigo. A manutenção de um bom histórico é valiosa.

Além disso, em alguns casos, o cancelamento do cartão pode significar o fim do seu relacionamento como cliente com aquela instituição financeira. Fique atento a isso.

Dificuldades no cancelamento?

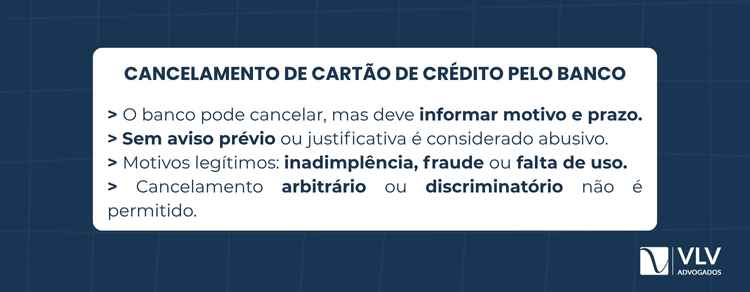

Pois é, nem sempre o processo é simples. Se você encontrar qualquer dificuldade ou se o banco se recusar a cancelar, não se desespere. Você pode registrar uma reclamação formal. Os canais para isso são o Consumidor.gov.br e o Banco Central. Use essas ferramentas a seu favor.

Canais de Cancelamento

Você pode solicitar o cancelamento do cartão de crédito de diferentes formas. O aplicativo do banco é, muitas vezes, o caminho mais rápido e prático. O internet banking também oferece essa funcionalidade. Para quem prefere o contato humano ou tem dúvidas, o atendimento telefônico ou a ida a uma agência são opções válidas. O importante é escolher o que funciona melhor para você e garantir que o processo seja concluído.

Comprovação de Cancelamento

A confirmação imediata do pedido de cancelamento é um direito seu. O banco deve fornecer um número de protocolo no ato da solicitação. Guarde essa informação com cuidado. Além disso, é fundamental que a instituição envie um comprovante oficial, como uma carta ou notificação, confirmando que o cartão foi efetivamente cancelado. Essa documentação é a sua segurança contra cobranças futuras indevidas.

Dívidas Pendentes e Cancelamento

É crucial entender que o cancelamento do cartão de crédito não anula as dívidas existentes. Compras parceladas, faturas em aberto e outras obrigações financeiras continuam válidas e precisam ser pagas integralmente. O cancelamento apenas impede que novas transações sejam realizadas. O não pagamento dessas pendências pode levar à negativação do seu CPF nos órgãos de proteção ao crédito, o que é bastante prejudicial.

Anuidade Após Cancelamento

Uma vez que você solicita o cancelamento e ele é confirmado, o banco não pode mais cobrar novas parcelas de anuidade ou taxas por serviços que não serão mais utilizados. Se o cancelamento ocorrer no meio do período de vigência da anuidade, geralmente não há cobrança proporcional. Mas, para ter certeza, verifique os termos do seu contrato e exija o cumprimento da lei.

Dicas Extras

- Mantenha a calma: O cancelamento de cartão de crédito, mesmo com dívidas, é um direito seu. Não se deixe intimidar por dificuldades.

- Guarde tudo: Salve protocolos, prints de tela e e-mails de confirmação. Essa documentação é sua aliada caso precise comprovar algo.

- Fique atenta às cobranças: Após o cancelamento, confira se não há novas cobranças indevidas, como parcelas de anuidade futuras.

- Negocie com o banco: Se tiver parcelas pendentes, procure negociar um acordo para quitar o saldo devedor e evitar a negativação do CPF.

Dúvidas Frequentes

O que acontece se eu cancelar um cartão de crédito com dívida?

Se você cancelar um cartão de crédito com dívidas, as obrigações financeiras pendentes não desaparecem. Você continua devendo o saldo total e as parcelas futuras. É fundamental quitar tudo para evitar a negativação do seu CPF e problemas com órgãos de proteção ao crédito.

É possível cancelar cartão de crédito online?

Sim, em muitos casos é possível cancelar cartão de crédito online, seja pelo aplicativo do banco ou pelo internet banking. Verifique as opções disponíveis na sua instituição financeira. Se o banco dificultar o cancelamento, o Consumidor.gov.br é um ótimo canal para registrar sua reclamação.

Como cancelar cartão de crédito com parcelas pendentes?

Para cancelar um cartão de crédito com parcelas pendentes, o primeiro passo é verificar o saldo total devedor. Você pode solicitar o cancelamento, mas precisará quitar todas as compras parceladas e o saldo da fatura atual. Entender o impacto do cancelamento de cartão no seu score também é importante antes de tomar essa decisão.

Conclusão

Cancelar um cartão de crédito é uma decisão que exige atenção. Lembre-se de que o processo deve ser claro e que você tem direitos. Fique atenta às cobranças e garanta que todas as pendências sejam resolvidas. Considerar como evitar cobrança de anuidade após cancelamento e entender o impacto do cancelamento de cartão no seu score são passos importantes para uma gestão financeira saudável. Pense nesses pontos antes de seguir adiante.