Quer saber como investir em previdência privada PGBL para abater IR e ter um futuro mais tranquilo? Pois é, muitos brasileiros se preocupam com a aposentadoria e com o peso dos impostos. Neste post, eu vou te mostrar um caminho prático para você começar a planejar seu futuro financeiro agora mesmo, usando essa ferramenta inteligente.

Seu Futuro Financeiro Começa Agora: Desmistificando a Previdência Privada

Investir em previdência privada, especialmente o PGBL, é uma estratégia inteligente para quem quer cuidar do futuro e ainda ter vantagens no presente. Funciona assim: você aplica uma parte do seu dinheiro hoje, e esse valor rende para a sua aposentadoria. O grande pulo do gato, nesse caso, é o benefício fiscal.

Com o PGBL, você pode deduzir suas contribuições da base de cálculo do Imposto de Renda. Isso significa que você paga menos IR no ano. Fica tranquila, é uma forma simples e eficaz de planejar o futuro e ainda aliviar o bolso agora. É um bom começo para organizar suas finanças.

Confira este vídeo relacionado para mais detalhes:

PGBL: A Ferramenta Inteligente para Reduzir Seu Imposto de Renda

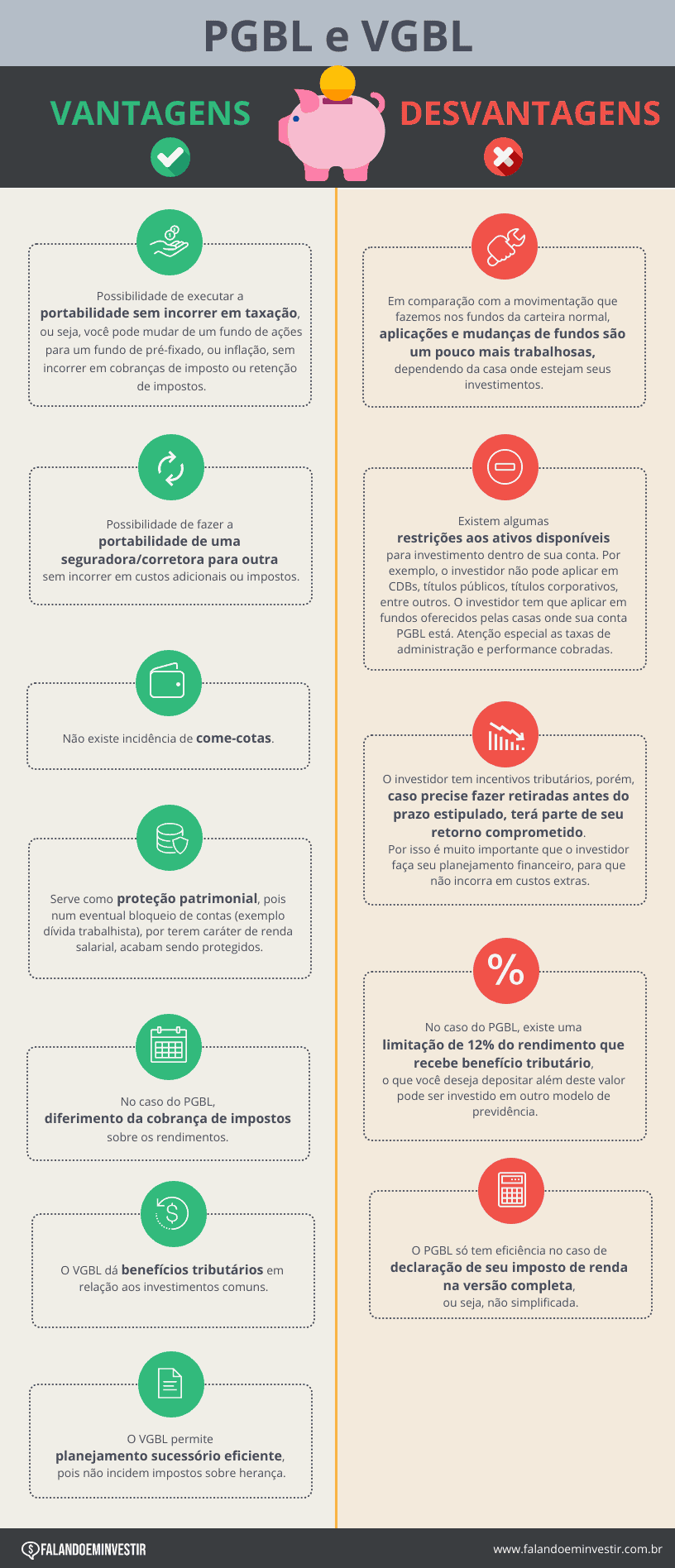

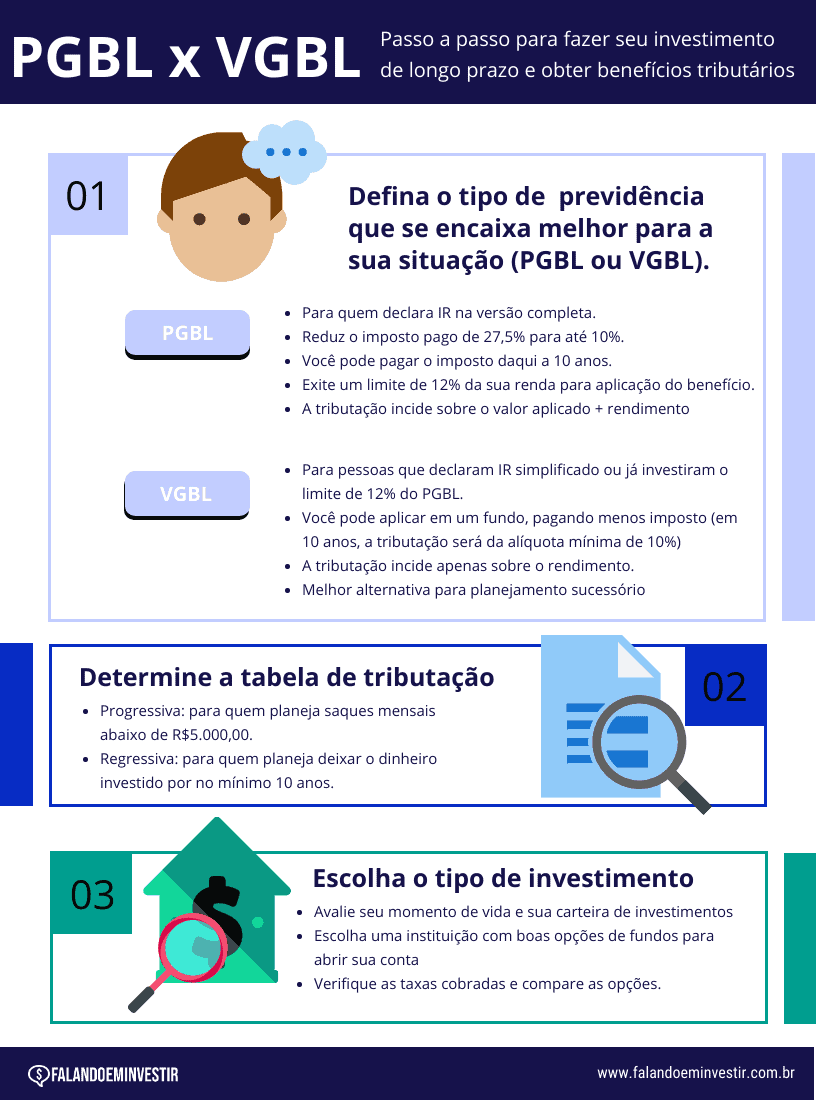

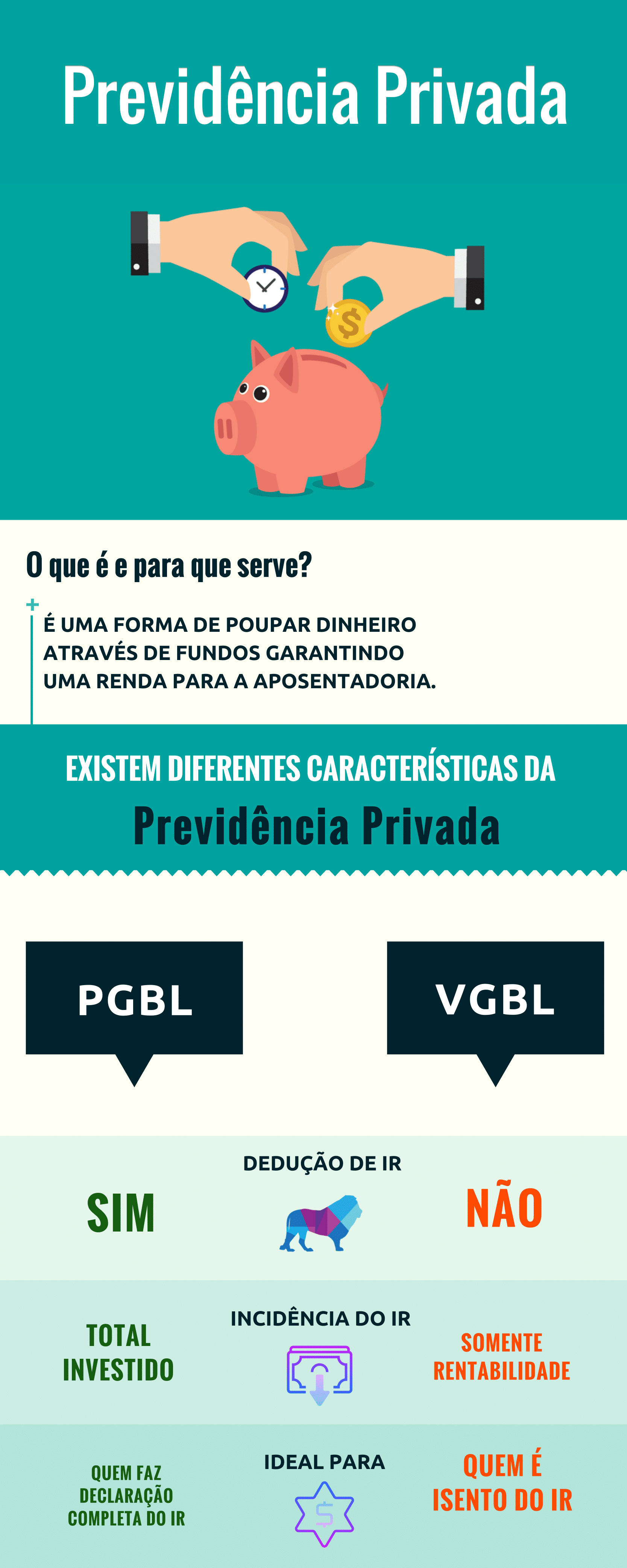

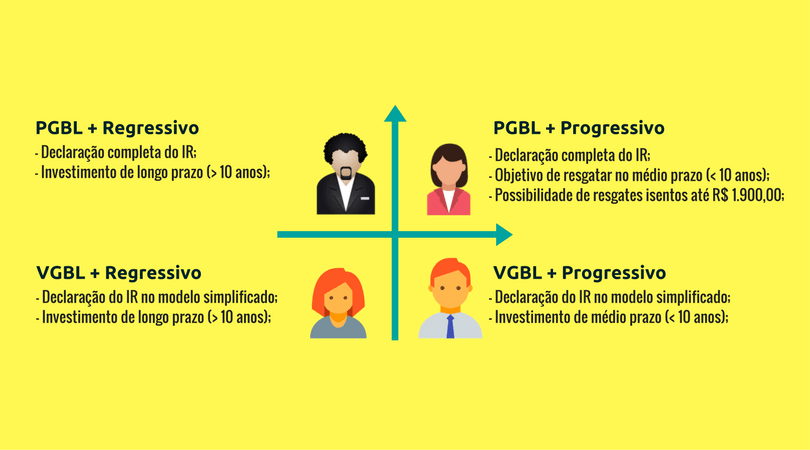

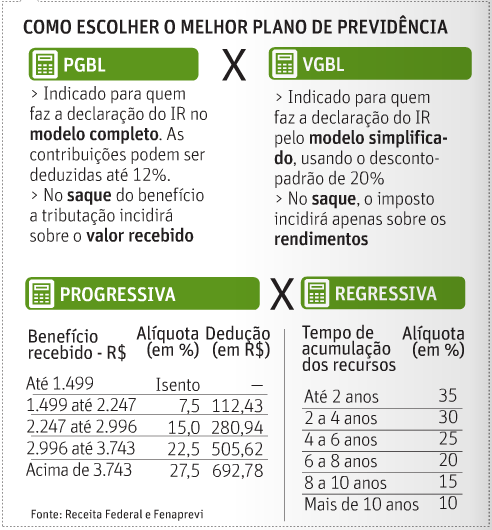

PGBL ou VGBL: Qual a Diferença para o Seu Bolso?

Muita gente me pergunta sobre como investir em previdência privada para abater o Imposto de Renda e a dúvida entre PGBL e VGBL sempre aparece. Vamos direto ao ponto: a diferença principal pra você, aí no seu bolso, tá em como você declara o Imposto de Renda.

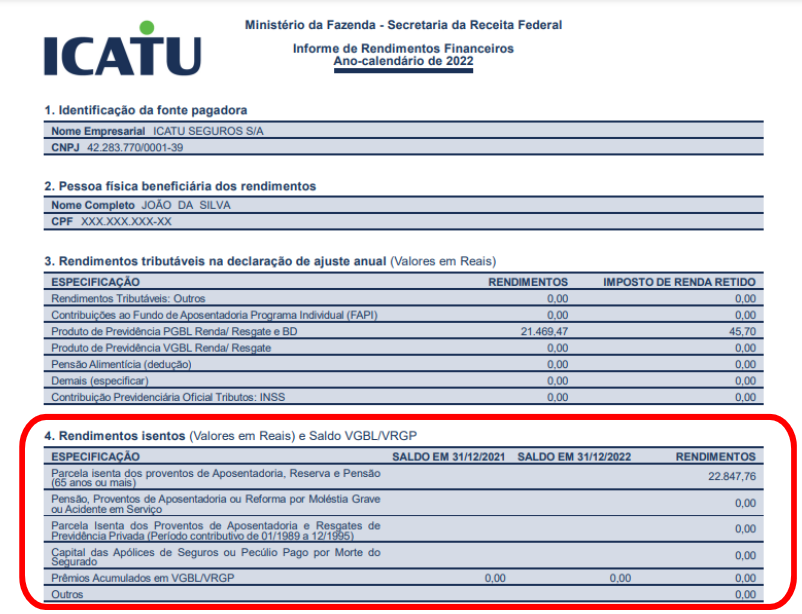

O PGBL (Plano Gerador de Benefício Livre) é aquele que te permite deduzir as contribuições da sua base de cálculo do IR. Ou seja, você paga menos imposto no presente. Mas fica esperto: na hora de resgatar ou receber a renda, o imposto incide sobre o valor total. Isso é bom pra quem faz a declaração completa do IR e já contribui para o INSS.

Já o VGBL (Vida Gerador de Benefício Livre) é mais flexível nesse sentido. Ele não permite dedução no IR hoje, mas na hora de resgatar ou receber a renda, o imposto é cobrado apenas sobre os rendimentos. É a escolha ideal para quem faz a declaração simplificada do IR ou é isento, e quer ter um dinheiro guardado para o futuro sem mexer no imposto de agora.

Pense assim: PGBL é para quem quer o benefício fiscal agora e VGBL para quem prefere pagar o imposto lá na frente. Ambas são ótimas ferramentas para planejar sua aposentadoria e fazer seu dinheiro render. O segredo é entender seu perfil e sua situação fiscal atual. Para abater o IR com previdência privada, você precisa escolher o PGBL e fazer a declaração completa.

Dica Prática: Se você não sabe qual regime de declaração de IR se aplica melhor ao seu caso, converse com um contador. Ele vai te ajudar a tomar a melhor decisão para o seu bolso.

Entendendo os Benefícios Fiscais do PGBL na Prática

Muita gente pensa que previdência privada é só para o futuro, mas pode ser uma ferramenta esperta para agora. Se você declara Imposto de Renda pelo modelo completo, o PGBL é um dos jeitos mais diretos de ver seu imposto diminuir. Funciona assim: o dinheiro que você aplica em um PGBL pode ser deduzido da sua base de cálculo do IR. Ou seja, você paga menos imposto no ano seguinte. É um benefício e tanto para quem quer organizar as finanças.

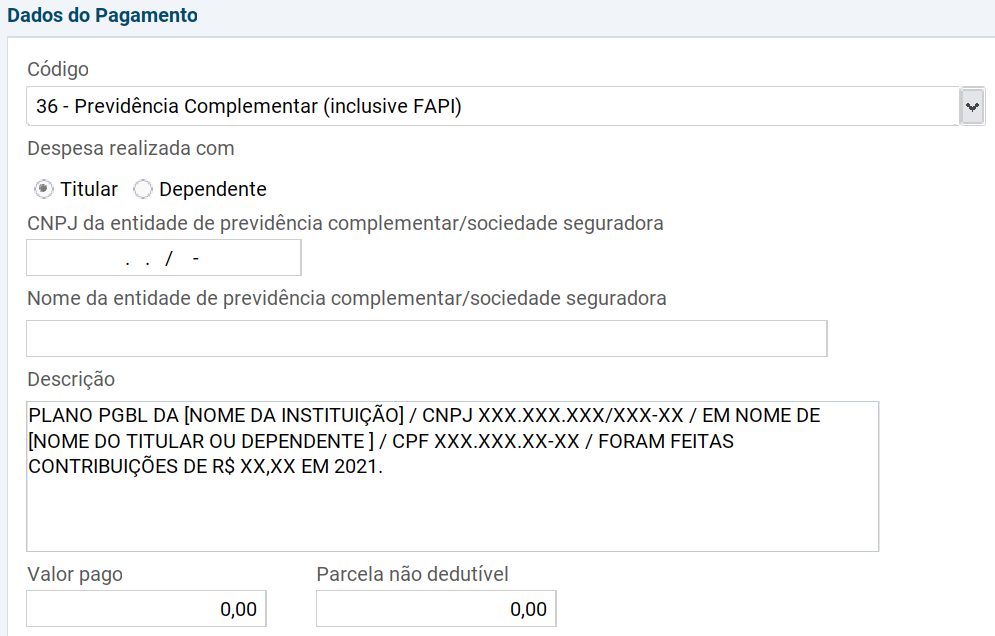

Vamos combinar, a burocracia do IR assusta muita gente. Mas com o PGBL, a coisa fica mais clara. Imagine que você ganha um bom salário e já tem um bom patrimônio. O percentual que você pode deduzir é limitado a 12% da sua renda bruta anual. Esse valor volta para você como um desconto direto no imposto devido. Fica tranquila, a corretora ou o banco que gerencia seu plano vai te dar todo o suporte para você usar isso a seu favor na hora de fazer a declaração. É essencial que você tenha um plano de previdência PGBL e que contribua para ele.

A grande sacada é que o benefício fiscal do PGBL acontece no presente. Enquanto o dinheiro investido trabalha para sua aposentadoria lá na frente, ele já te ajuda a aliviar o bolso agora. É diferente de outros investimentos onde o benefício só aparece no resgate. Quem é assalariado e tem outras fontes de renda pode ver uma diferença significativa no valor a pagar de IR. Mas atenção: se você faz a declaração simplificada, o PGBL não é o ideal para esse objetivo fiscal.

Dica Prática: Se você optou pelo modelo completo de declaração de Imposto de Renda e contribui para um PGBL, guarde todos os comprovantes de pagamento. Eles serão essenciais na hora de preencher a declaração e garantir seu benefício.

Como o PGBL Pode Reduzir Sua Base de Cálculo do IR

Sabe aquela sensação de que o Imposto de Renda devora uma boa parte do seu suado dinheiro? Pois é, o PGBL (Plano Gerador de Benefício Livre) pode ser um aliado e tanto nessa batalha. A sacada principal é que as contribuições que você faz para um PGBL podem ser deduzidas da sua base de cálculo do Imposto de Renda. Isso significa que, na hora de declarar, você pode abater esses valores, diminuindo o imposto a pagar ou até aumentando sua restituição.

Vamos combinar, isso faz uma diferença e tanto no bolso. Funciona assim: se você tem um PGBL, o valor que você investiu nele durante o ano pode ser subtraído do seu rendimento tributável. É como se você estivesse “antecipando” um desconto. Essa dedução tem um limite, geralmente de 12% da sua renda bruta anual tributável. É uma ótima estratégia para quem quer se planejar financeiramente e, de quebra, pagar menos imposto agora, enquanto constrói um futuro mais tranquilo.

O ponto chave é entender quem pode se beneficiar mais. Essa modalidade de previdência privada é ideal para quem faz a declaração completa do IR. Se você já tem despesas dedutíveis como saúde e educação em alta quantidade, adicionar o PGBL pode otimizar ainda mais sua declaração. Fica tranquilo, é mais simples do que parece. Começar a investir em previdência privada pode ser mais acessível do que você imagina e o benefício de abater o IR é real.

Dica Prática: Se sua renda permite, comece a destinar um percentual para o PGBL. Analise sua declaração de Imposto de Renda do ano anterior para ter uma ideia clara de quanto pode ser deduzido e qual o impacto real no seu imposto.

Planejamento Tributário: A Chave para Maximizar Seus Descontos

Muita gente pensa que investir em previdência privada é só para garantir uma grana extra lá na frente. Mas tem um pulo do gato que faz toda a diferença no seu bolso agora: o planejamento tributário. Especialmente quando você usa o modelo PGBL para abater o Imposto de Renda. Pensa comigo: você faz um aporte, e esse valor pode sair direto da sua base de cálculo do IR. Resultado? Um desconto no imposto a pagar. É inteligente, é prático, e quem não gosta de economizar?

O PGBL (Plano Gerador de Benefício Livre) é ideal para quem faz a declaração completa do Imposto de Renda. Por quê? Porque ele permite que você deduza os seus aportes. O limite é de 12% da sua renda bruta anual tributável. Ou seja, se você ganha bem e declara tudo direitinho, pode usar isso a seu favor para diminuir o IR pago no ano seguinte. Fica tranquilo, o dinheiro não some, ele vai ser tributado só na hora que você resgatar ou receber as mensalidades, lá no futuro.

Vamos combinar, ninguém quer pagar imposto a mais do que é obrigado. Usar o PGBL de forma estratégica é uma das melhores formas de fazer o seu dinheiro trabalhar para você em duas frentes: construindo patrimônio para o futuro e aliviando a carga tributária no presente. É um benefício que nem todo mundo aproveita por falta de informação. E isso eu já vi de perto, gente perdendo dinheiro por não se planejar.

Dica Prática: Se sua renda permite e você faz a declaração completa, considere fazer aportes regulares no PGBL. Consulte um especialista para entender o seu limite de dedução e como isso impacta sua declaração anual.

Limites de Dedução no PGBL: O Que Você Precisa Saber

Muita gente me pergunta como investir em previdência privada PGBL para abater IR. A ideia é ótima: você investe e, no futuro, tem uma grana extra. Mas tem um ponto chave que muita gente escorrega: os limites de dedução. Sabe aquele lance de poder tirar uma parte do imposto de renda a seu favor? Pois é, no PGBL isso tem regra.

A Receita Federal define um teto para você deduzir o que investiu em PGBL da sua base de cálculo do IR. Esse limite é de 12% da sua renda bruta anual tributável. Ou seja, se você ganha R$ 100 mil no ano, pode deduzir até R$ 12 mil do seu imposto. Se você investir mais que isso, o valor extra não vai entrar nessa conta da dedução anual. Fica a critério de cada um decidir se vale a pena investir além do limite, pensando no longo prazo.

É fundamental entender que essa dedução só vale se você faz a declaração completa do Imposto de Renda. Se você usa a declaração simplificada, o PGBL não te dá esse benefício de abater o IR. Então, antes de sair investindo, dá uma olhada em como é a sua declaração todo ano. Isso faz toda a diferença para seu planejamento financeiro.

Dica Prática: Se você tem mais de uma fonte de renda, some tudo o que é tributável para calcular corretamente os 12% do seu limite de dedução.

Escolhendo o Plano PGBL Ideal para Seu Perfil

Para você que quer usar a previdência privada PGBL e abater seu Imposto de Renda, a escolha do plano certo faz toda a diferença. Não é só sobre escolher um nome qualquer, é entender como ele se encaixa no seu bolso e nos seus objetivos. Pense comigo: você declara o IR pelo modelo completo ou simplificado? Essa é a primeira pergunta crucial.

Se você tem muitas despesas dedutíveis no IR, como gastos com educação e saúde, o PGBL é o caminho. Ele permite que você destine até 12% da sua renda bruta anual para o plano, e esse valor pode ser deduzido da sua base de cálculo do imposto. Isso significa pagar menos IR agora. O ponto é que, no futuro, ao resgatar o dinheiro, você vai pagar imposto sobre o valor total, incluindo os rendimentos e o que você deduziu. Por isso, analisar seu fluxo de despesas anuais é fundamental.

Existem diferentes tipos de fundos dentro da previdência PGBL, alguns mais conservadores, outros mais arrojados. A escolha vai depender do seu perfil de investidor e do prazo que você tem até o resgate. Se você está longe da aposentadoria, pode se dar o luxo de ter fundos com um pouco mais de risco e potencial de retorno. Se o resgate está mais perto, a segurança deve falar mais alto. Vamos combinar, planejar é o segredo para não ter surpresas.

Dica Prática: Antes de decidir, compare as taxas de administração e carregamento dos fundos de previdência. Taxas altas podem corroer seus rendimentos a longo prazo, mesmo com a dedução fiscal.

Os Custos Envolvidos: Taxas e Sua Influência na Rentabilidade

Investir em previdência privada, especialmente o PGBL, pode ser uma excelente maneira de planejar seu futuro financeiro. Mas, antes de colocar seu dinheiro em jogo, é crucial entender os custos envolvidos. Não é só o valor que você aporta que conta, as taxas podem comer uma boa parte da sua rentabilidade. Pense nelas como pequenas mordidas no seu bolo de investimento.

Vamos falar de duas taxas importantes: a de carregamento e a de administração. A de carregamento é um percentual cobrado em cada aporte. Algumas são menores, outras maiores. Já a de administração é anual e incide sobre o valor total da sua reserva. Quanto menores essas taxas, mais o seu dinheiro rende ao longo do tempo. Essa é uma influência direta naquilo que você realmente vai ter lá na frente.

A escolha do plano certo faz toda a diferença. Planos com taxas mais altas podem parecer mais atraentes pela promessa de rentabilidade, mas, no longo prazo, taxas menores ganham a corrida. Pesquise bastante e compare. Fique atento também aos fundos que compõem sua previdência; alguns têm custos próprios.

Dica Prática: Se o seu foco é abater o Imposto de Renda, priorize um PGBL e sempre confira as taxas de administração e carregamento do plano antes de assinar. Taxas baixas são suas aliadas para um futuro mais próspero.

Simulando o Impacto do PGBL no Seu Imposto de Renda

Muita gente pensa que previdência privada PGBL é só pra quem quer um dinheiro extra lá na frente. Mas, olha, dá pra usar essa ferramenta pra dar um fôlego no seu Imposto de Renda agora mesmo. Como? Simples: os valores que você investe no PGBL podem ser abatidos da sua base de cálculo do IR. Pensa nisso como um jeito inteligente de pagar menos imposto no ano seguinte. É uma jogada que faz sentido pra quem faz a declaração completa, sabe?

O esquema é o seguinte: quanto mais você investe em PGBL, dentro do limite legal, menor fica o valor sobre o qual o leão vai te cobrar. Esse teto é de 12% da sua renda bruta anual tributável. Então, se você tem uma boa renda e declara IR pelo modelo completo, essa é uma estratégia que pode trazer um alívio financeiro significativo. Fica tranquila, não é mágica, é planejamento.

Vamos combinar, pagar menos imposto é sempre bom. E com o PGBL, você não só pensa no futuro, mas também no presente, ajustando suas contas com o fisco. A escolha do plano e do fundo certo faz toda a diferença. Pesquise as taxas e o histórico de rentabilidade.

Dica Prática: Se você declara seu Imposto de Renda pelo modelo completo, comece a simular quanto você pode abater investindo em PGBL. Use a calculadora do seu contador ou simule nos próprios sites das corretoras.

Quando Começar a Investir em PGBL para Ver o Resultado?

Muita gente me pergunta: “Quando vale a pena começar a investir em PGBL para diminuir o imposto de renda?”. A resposta curta é: quanto antes, melhor. Pensa comigo, o PGBL é um plano de previdência privada onde você pode deduzir seus aportes do Imposto de Renda até o limite de 12% da sua renda bruta anual tributável. Isso significa que se você declara o modelo completo do IR, cada real que você coloca no PGBL pode ser abatido da base de cálculo do imposto. Quanto mais cedo você começa, mais tempo seu dinheiro tem para crescer com os juros compostos e mais você se beneficia dessa redução do IR todo ano.

O grande lance de como investir em previdência privada PGBL para abater IR é entender que ele funciona como uma poupança de longo prazo com benefício fiscal imediato. Se você tem uma renda que te permite declarar o IR pelo modelo completo, o PGBL se torna uma ferramenta poderosa. Você não só está construindo seu futuro financeiro, como também está economizando um bom dinheiro no presente, diminuindo o valor do seu imposto de renda a pagar ou aumentando sua restituição. É uma via de mão dupla que faz sentido para quem busca otimizar suas finanças.

Vamos combinar, ninguém quer pagar mais imposto do que o necessário, certo? Se você está planejando seu futuro e quer aliviar a carga tributária agora, o PGBL é uma excelente pedida. O segredo é ajustar seus aportes de acordo com sua realidade financeira e a sua declaração de imposto. Lembre-se que a dedução é até 12% da sua renda bruta tributável. Não adianta investir um montão se você não consegue abater tudo e acaba pagando imposto sobre esse valor investido no futuro, na hora do resgate. É preciso ter um equilíbrio.

Dica Prática: Se você tem dúvidas sobre o modelo de declaração de IR que mais te beneficia ou quanto pode deduzir no PGBL, converse com seu contador. Ele vai te dar o direcionamento exato para você não ter dor de cabeça e aproveitar ao máximo o benefício fiscal.

Erros Comuns ao Contratar PGBL e Como Evitá-los

Muita gente pensa em investir em previdência privada PGBL para abater o Imposto de Renda e acaba caindo em algumas ciladas. O primeiro erro é escolher qualquer plano sem antes entender como ele funciona para você. Não é só ter o nome PGBL que garante o benefício fiscal. Você precisa destinar os recursos da sua declaração de ajuste anual para ele. Se você usa o modelo simplificado do IR, o PGBL não vale a pena.

Outro deslize comum é focar demais só na questão tributária e esquecer das taxas. Fique de olho nas taxas de administração e carregamento. Elas corroem seu rendimento com o tempo. Uma taxa alta pode anular o benefício fiscal que você busca. Pesquise bem e compare as opções antes de fechar negócio. Pense no longo prazo, não só no agora.

Achar que a rentabilidade vai ser igual em todos os fundos é outra furada. Cada fundo tem sua estratégia e seu risco. Compare o histórico de rentabilidade e o perfil de risco de cada fundo oferecido. Não se deixe levar apenas por promessas de ganhos altos. É fundamental entender se o fundo se alinha com seus objetivos e seu apetite por risco.

Dica Prática: Consulte um planejador financeiro para analisar seu perfil de investidor e sua situação fiscal antes de escolher um PGBL. Ele pode te guiar para evitar os erros mais comuns.

Estratégias para Turbinar Seus Investimentos em Previdência Privada

| Item | Características | Dicas Práticas |

|---|---|---|

| PGBL ou VGBL: Qual a Diferença para o Seu Bolso? | O PGBL (Plano Gerador de Benefício Livre) permite deduzir as contribuições da base de cálculo do Imposto de Renda. O VGBL (Vida Gerador de Benefício Livre) é mais indicado para quem já usa o limite de dedução ou faz declaração simplificada, pois o imposto incide apenas sobre os rendimentos no resgate. | Se você declara Imposto de Renda pelo modelo completo e tem contribuições para a previdência, o PGBL geralmente é mais vantajoso. Caso contrário, o VGBL pode ser a melhor pedida. Pense bem no seu modelo de declaração. |

| Entendendo os Benefícios Fiscais do PGBL na Prática | O principal benefício do PGBL é a possibilidade de reduzir seu Imposto de Renda a pagar. As contribuições podem ser deduzidas até o limite de 12% da sua renda bruta anual tributável. | Aproveite essa dedução para diminuir o imposto devido. Isso libera dinheiro que seria pago à Receita para ser investido. Fica mais fácil acumular patrimônio assim. |

| Como o PGBL Pode Reduzir Sua Base de Cálculo do IR | Ao fazer contribuições para um PGBL, você subtrai esses valores da sua renda bruta tributável. Isso resulta em uma base de cálculo menor para o imposto, o que pode levar a uma redução significativa no valor a ser pago. | Guarde todos os comprovantes das suas contribuições. Você vai precisar deles na hora de fazer sua declaração anual de Imposto de Renda. Não perca nenhum documento. |

| Planejamento Tributário: A Chave para Maximizar Seus Descontos | O planejamento tributário envolve usar as ferramentas disponíveis, como o PGBL, de forma estratégica. Entender seu perfil de investidor e suas necessidades fiscais é fundamental para tomar as melhores decisões. | Considere a ajuda de um profissional de finanças. Ele pode te ajudar a traçar um plano que combine seus objetivos de investimento com os benefícios fiscais. Vale a pena o investimento. |

| Limites de Dedução no PGBL: O Que Você Precisa Saber | O limite para dedução das contribuições do PGBL é de 12% da sua renda bruta anual tributável. Contribuições acima desse limite não gerarão benefício fiscal adicional. | Calcule seu limite com base na sua renda. Se você contribui mais do que 12%, analise se vale a pena manter o valor extra ou direcionar para outro tipo de investimento. Não adianta jogar dinheiro fora. |

| Escolhendo o Plano PGBL Ideal para Seu Perfil | Existem diferentes tipos de fundos dentro dos planos PGBL, com variados níveis de risco e rentabilidade. É importante escolher um que se alinhe aos seus objetivos de longo prazo e tolerância a risco. | Pesquise sobre os fundos oferecidos pelas seguradoras. Analise a rentabilidade histórica, as taxas e a estratégia de investimento. Não vá na primeira oferta que aparecer. |

| Os Cust |

Confira este vídeo relacionado para mais detalhes:

Planejamento de Longo Prazo: Garantindo um Futuro Tranquilo

Vamos falar sério agora sobre como fazer a sua grana render e ainda ter um alívio no Imposto de Renda. Investir em previdência privada, especialmente no PGBL, é uma sacada inteligente pra quem pensa no futuro. E o melhor: dá pra usar isso pra diminuir o que você paga de IR.

É mais simples do que parece, viu?

- Entenda o seu perfil: Antes de tudo, saiba quanto você pode investir e qual o seu objetivo com esse dinheiro. É pra aposentadoria mesmo? Ou pra algo a médio prazo?

- Escolha o plano certo: O PGBL (Plano Gerador de Benefício Livre) é o ideal pra quem faz declaração completa de IR. Com ele, você pode deduzir suas contribuições da base de cálculo do imposto, até 12% da sua renda bruta anual. Fica esperto com isso!

- Compare as opções: Não saia contratando a primeira coisa que aparecer. Pesquise as taxas de administração e carregamento, a rentabilidade histórica e a solidez da seguradora. Um bom comparador online pode te ajudar nisso.

- Acompanhe seus investimentos: De tempos em tempos, dê uma olhada em como seu plano está performando. Veja se a rentabilidade está de acordo com o esperado e se não há taxas escondidas.

- Planeje a portabilidade: Se encontrar um plano melhor depois, saiba que você pode migrar seu dinheiro sem pagar imposto. Isso te dá liberdade pra buscar sempre o melhor negócio.

Pois é, com essas dicas, você já começa a trilhar o caminho pra um futuro mais seguro e com o bolso mais aliviado no presente. Planejamento é tudo!

Dúvidas das Leitoras

Posso deduzir 100% dos meus gastos com previdência privada do meu imposto de renda?

Não, o limite para deduzir no imposto de renda com PGBL é de 12% da sua renda bruta anual tributável. Você não deduz 100% dos gastos, mas sim usa esse valor para reduzir a base de cálculo do seu IR.

Qual a diferença entre PGBL e VGBL e qual é melhor para deduzir IR?

O PGBL permite deduzir as contribuições do seu imposto de renda, enquanto o VGBL não. Se o seu objetivo é reduzir o imposto agora, o PGBL é a escolha certa. Se você já declara pelo modelo completo do IR e quer deduzir, o PGBL é o caminho.

Existe um limite máximo para deduzir do meu imposto de renda com PGBL?

Sim, o limite é de 12% da sua renda bruta anual tributável. Contribuições acima desse valor não serão dedutíveis no ano corrente.

Como escolher a melhor seguradora e o melhor plano de PGBL?

Pesquise sobre a solidez da seguradora e analise as taxas de administração e carregamento. Compare os fundos oferecidos, suas rentabilidades históricas e o perfil de risco para achar um plano que combine com seus objetivos.

O que acontece com meu dinheiro se eu resgatar o PGBL antes do prazo?

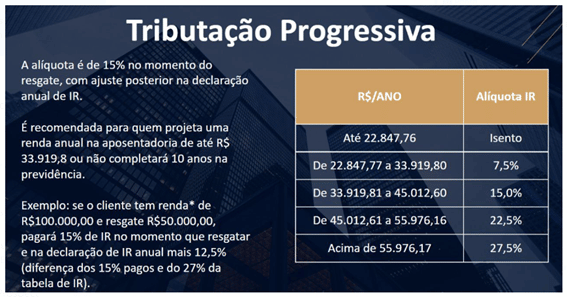

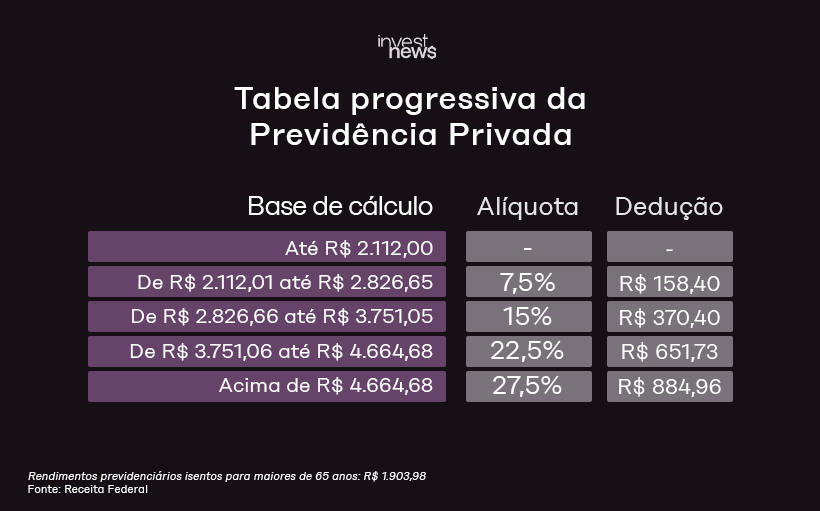

Ao resgatar antecipadamente, você pagará imposto sobre o valor total resgatado, respeitando a tabela regressiva de IR. Dependendo do prazo que você contribuiu, a alíquota pode ser alta.

Pois é, investir em PGBL para abater o IR é um caminho inteligente para quem busca mais tranquilidade financeira lá na frente. Lembre-se de focar nas suas deduções e escolher um plano que caiba no seu bolso e nos seus objetivos. Quer saber mais sobre como otimizar suas finanças? Fica ligado em outros conteúdos sobre planejamento e investimentos. Compartilhe sua experiência nos comentários!