Quer saber como investir em previdência privada para filhos? Muita gente se preocupa em garantir o futuro da criançada, mas não sabe por onde começar. Neste post, eu vou te mostrar o caminho prático. Vamos planejar essa tranquilidade financeira juntos, com dicas que realmente funcionam.

Previdência Privada para Filhos: O Guia Completo para um Futuro Tranquilo

Pensar no futuro dos seus filhos desde cedo é um ato de amor. A previdência privada funciona como um cofrinho inteligente para garantir que eles tenham recursos para a faculdade, um intercâmbio ou até mesmo a entrada na vida adulta. É um investimento de longo prazo, focado em acumular patrimônio de forma planejada e com benefícios fiscais.

Ao começar cedo, você aproveita o tempo a seu favor. Pequenos aportes regulares podem render muito mais no futuro. É um jeito de blindar o amanhã deles, proporcionando mais segurança e oportunidades sem comprometer o seu presente. Começar é mais simples do que parece.

Confira este vídeo relacionado para mais detalhes:

Passo a Passo para Garantir o Futuro Financeiro dos Seus Filhos

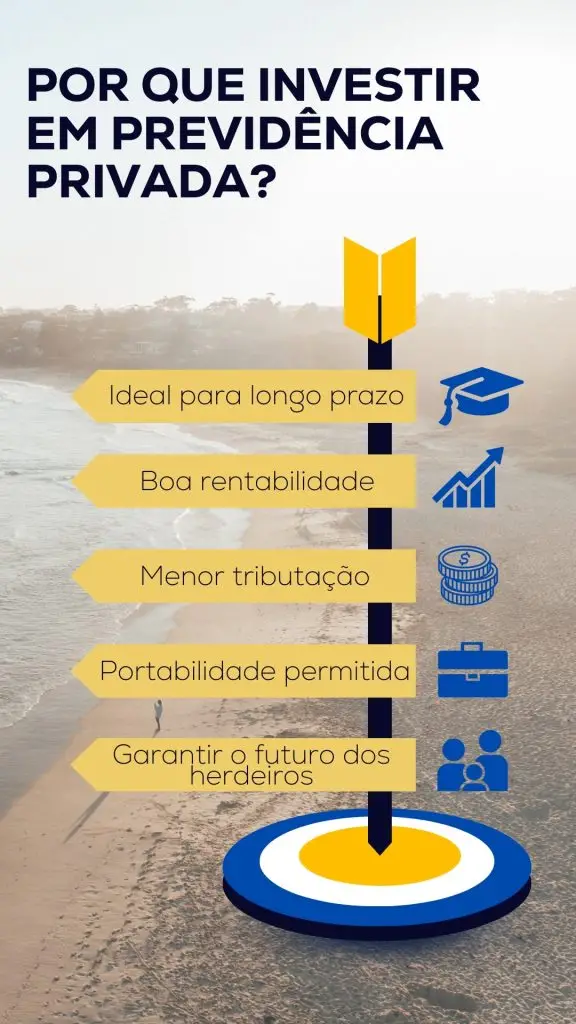

Por que Considerar a Previdência Privada Desde Cedo?

Vamos direto ao ponto: pensar em previdência privada para os filhos desde cedo não é coisa de outro mundo. É garantir que eles terão um fôlego extra lá na frente, para o que der e vier. Pense nisso como construir uma base sólida para o futuro deles, sem aperto. Quanto antes você começa, menor o esforço mensal e maior o resultado. É matemática simples, mas com um impacto gigante na vida que eles vão ter.

Para quem quer saber como investir em previdência privada para filhos, o segredo está no tempo. Os juros compostos fazem mágica quando têm muitos anos pela frente. Uma contribuição pequena hoje pode virar uma bolada considerável quando eles precisarem, seja para a faculdade, abrir um negócio ou simplesmente ter mais liberdade financeira. É um presente que se multiplica.

Não é sobre adivinhar o futuro, é sobre se preparar para ele. Quanto mais cedo você iniciar, menor o peso no seu bolso agora e maior a tranquilidade para o futuro deles. É um ato de cuidado que vai além do presente. Começar com o que cabe no seu orçamento é o mais inteligente.

Dica Prática: Pesquise planos com taxas baixas e bom desempenho histórico; o que você economiza em taxas hoje, se multiplica lá na frente.

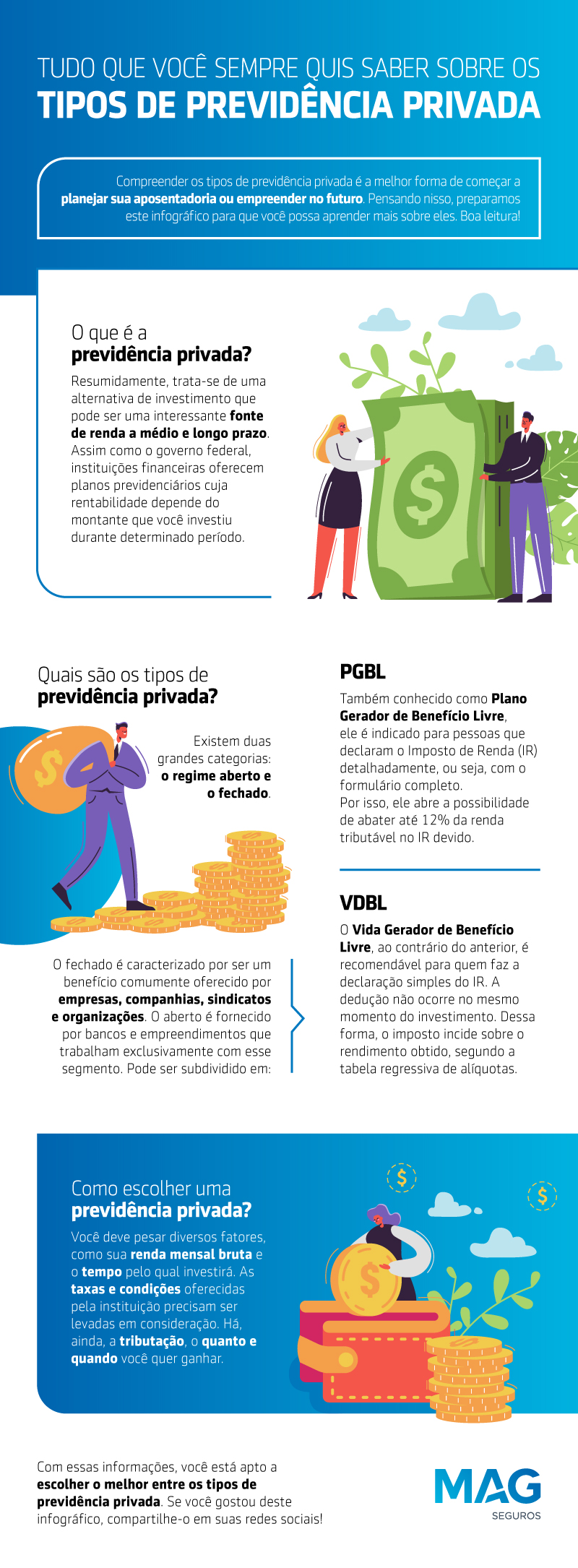

Entendendo os Tipos de Planos: PGBL vs. VGBL para Crianças

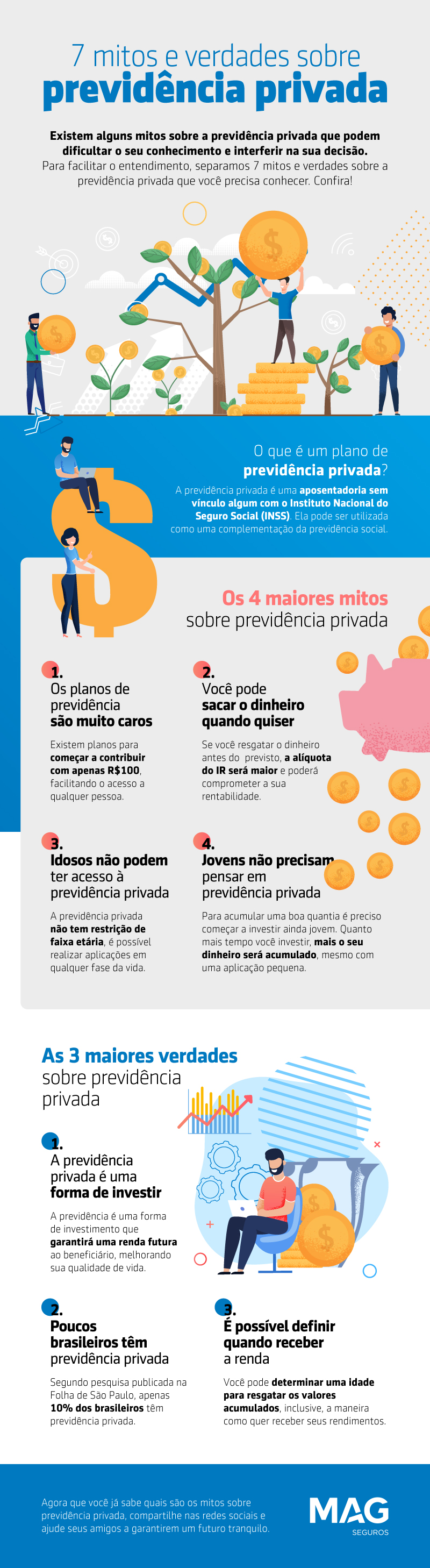

Na hora de pensar na previdência privada para os seus filhos, você vai se deparar com duas siglas: PGBL e VGBL. Parece complicado, mas eu te explico rapidinho. O PGBL, que é o Plano Gerador de Benefício Livre, é aquele que você pode deduzir da sua declaração de Imposto de Renda. Ou seja, ele pode te ajudar a pagar menos imposto agora. Pensa nele se você faz a declaração completa do IR.

Já o VGBL, o Vida Gerador de Benefício Livre, é um pouco diferente. Ele não oferece dedução no IR. O imposto incide apenas sobre os rendimentos no momento do resgate ou do recebimento da aposentadoria. Isso pode ser vantajoso se você já usa todo o limite de dedução do PGBL ou se faz a declaração simplificada do Imposto de Renda. Vamos combinar, cada um tem seu jeitinho e a melhor escolha depende da sua situação financeira e do seu planejamento tributário.

Entender a diferença entre PGBL e VGBL é o primeiro passo para garantir um futuro mais tranquilo para a criançada. Pense em qual se encaixa melhor no seu bolso e nas suas metas. Se você quer mais detalhes sobre como investir em previdência privada para filhos, saiba que é possível escolher os fundos dentro de cada plano, buscando aqueles com maior potencial de retorno e menor risco.

Dica Prática: Converse com um especialista em planejamento financeiro. Ele vai te ajudar a analisar sua declaração de IR e definir qual plano é o mais indicado para o seu caso e para o seu filho.

Como Escolher a Melhor Instituição Financeira e o Plano Ideal

Investir em previdência privada para os filhos é um passo inteligente. Ajuda a garantir um futuro mais tranquilo para eles, seja para a faculdade, um intercâmbio ou qualquer outro sonho. Mas escolher a instituição e o plano certo pode parecer complicado. Eu sei como é essa sensação de não saber por onde começar.

Para escolher a melhor instituição, eu dou uma olhada na reputação dela no mercado e na variedade de planos que oferece. Pesquise também sobre as taxas de administração e carregamento, que fazem diferença no longo prazo. E não se esqueça de comparar os rendimentos históricos. Cada plano tem suas particularidades; alguns focam em renda fixa, outros em renda variável. Entender seu perfil e o objetivo para o dinheiro do seu filho é fundamental aqui.

Fica tranquilo, você não precisa ser nenhum expert em finanças para tomar essa decisão. O mais importante é pesquisar e comparar. Pense no futuro que você quer para seu filho e encontre um plano que se encaixe nisso. Lembre-se que quanto mais cedo você começar, melhor será o resultado.

Dica Prática: Converse com um consultor financeiro de confiança. Ele pode te ajudar a entender os detalhes e a escolher o plano que melhor se adapta à sua realidade e aos objetivos do seu filho.

Definindo o Valor e a Frequência dos Aportes Mensais

Vamos falar de um passo crucial para quem quer investir em previdência privada para os filhos: definir o valor e a frequência dos aportes. Isso não é bicho de sete cabeças, viu? Pense no quanto você consegue separar todo mês, sem apertar o orçamento. Não precisa começar com um valor alto. O importante é criar o hábito.

A frequência ideal, na maioria das vezes, é mensal. Isso ajuda a diluir o risco no tempo e a criar uma disciplina financeira. Pense nisso como construir um futuro sólido tijolo por tijolo. Seja R$ 50, R$ 100 ou R$ 500, o que importa é a consistência. Ao longo dos anos, a soma faz uma diferença enorme.

A decisão do valor deve caber no seu bolso, sempre. É melhor aportar menos e com regularidade do que se comprometer com um valor que você não conseguirá manter. Se a sua renda variar, ajuste o aporte quando possível. O plano é seu e o ritmo quem dita é você.

Dica Prática: Se possível, programe o débito automático para o dia em que seu salário cair na conta. Assim, o dinheiro já é separado antes que você tenha a chance de gastá-lo com outra coisa.

O Papel dos Beneficiários e a Gestão do Plano

Quando você pensa em previdência privada para os seus filhos, o papel deles como beneficiários é crucial. Eles são quem, lá na frente, vai usufruir desse planejamento. Entender como funciona essa estrutura é o primeiro passo para você garantir um futuro mais tranquilo para eles.

A gestão do plano fica com você, o titular. Você decide onde o dinheiro será aplicado, os aportes e as datas. Essa flexibilidade permite que você adapte o investimento conforme as necessidades da família mudam. É sua responsabilidade acompanhar o desempenho e fazer os ajustes necessários para que o plano renda bem.

Pensar em como investir em previdência privada para filhos significa dar a eles uma base sólida. Você, como responsável, tem o poder de moldar esse futuro. Escolher um plano que se alinhe com seus objetivos financeiros e as particularidades de cada filho faz toda a diferença. Lembre-se que o tempo é seu maior aliado aqui.

Dica Prática: Comece cedo, mesmo com aportes pequenos. O poder dos juros compostos ao longo dos anos é gigantesco para o patrimônio do seu filho.

Diferenciais Importantes: Taxas, Rentabilidade e Liquidez

Quando você pensa em previdência privada para seus filhos, é bom ficar de olho em três coisas: taxas, rentabilidade e liquidez. Cada plano tem suas peculiaridades. As taxas podem comer uma boa parte do rendimento, então, pesquise taxas de administração e carregamento. A rentabilidade é o que faz o dinheiro crescer. Compare os fundos oferecidos e veja quais têm histórico de bons resultados. E liquidez? Significa ter acesso ao dinheiro quando precisar, seja para uma emergência ou para o planejamento que você fez.

Vamos falar de rentabilidade. Alguns planos de previdência privada investem em fundos mais conservadores, outros em fundos de ações. Se você busca um crescimento maior, fundos com um pouco mais de risco podem ser interessantes. Mas lembre-se, risco maior geralmente significa retorno maior no longo prazo. É preciso alinhar isso com o seu objetivo e o tempo que você tem até precisar do dinheiro. A liquidez, por outro lado, é sobre resgatar o valor investido. Verifique as regras de resgate, se há carência e qual o prazo para o dinheiro cair na sua conta.

Na hora de comparar os planos, não se prenda só ao nome bonito. Analise o extrato do fundo, a composição da carteira e os indicadores de desempenho. Entender esses detalhes ajuda você a tomar a melhor decisão para o futuro financeiro do seu filho. É um investimento que demanda atenção, mas o retorno para a segurança financeira dele faz todo o esforço valer a pena. Pense nisso como construir uma base sólida.

Dica Prática: Peça para a corretora ou banco simular diferentes cenários de rentabilidade e taxas para você comparar lado a lado antes de decidir.

O Que Fazer Quando o Filho Completa a Maioridade?

Seu filho alcançou a maioridade? Parabéns! Agora é hora de pensar no futuro dele de um jeito mais sério, e a previdência privada pode ser uma ferramenta incrível. Não é sobre aposentadoria agora, mas sobre construir um patrimônio que ele possa usar quando precisar. Pensa em um curso universitário, um intercâmbio ou até mesmo o pontapé inicial para um negócio próprio. É dar a ele mais liberdade de escolha.

Escolher um plano de previdência privada para o seu filho, que já é maior de idade, tem suas particularidades. Você pode fazer isso como um investimento para ele, onde ele será o titular da apólice. O importante é entender os diferentes tipos de planos, como o PGBL e o VGBL, e qual se encaixa melhor nos objetivos dele. Pesquise sobre taxas, rentabilidade histórica e a solidez da seguradora. Isso faz toda a diferença.

Quando seu filho se torna maior de idade, a dinâmica muda. Ele pode até mesmo gerenciar a própria previdência, com sua orientação, claro. É um excelente momento para ensiná-lo sobre planejamento financeiro e a importância de pensar no longo prazo. Você pode ajudá-lo a escolher um plano que combine com os objetivos dele, seja para complementar a renda futura ou para realizar um projeto específico. É um passo importante para a independência financeira dele.

Dica Prática: Converse abertamente com seu filho sobre os planos e objetivos financeiros dele antes de tomar qualquer decisão sobre a previdência privada.

Como o Plano Auxilia em Projetos Futuros (Estudos, Intercâmbio, Empreendedorismo)

Muita gente pensa na previdência privada só pro fim da vida, né? Mas eu te digo: ela é uma ferramenta sensacional pra bancar os sonhos dos seus filhos, mesmo os de longo prazo. Imagina seu filho querendo fazer um intercâmbio bacana daqui uns anos, ou até abrir o próprio negócio. O plano de previdência se torna o colchão financeiro ideal pra isso. É dinheiro que vai render e estar lá, guardadinho, quando ele mais precisar dessa força extra.

A sacada é começar cedo. Quanto antes você montar esse plano, mais tempo o dinheiro tem pra crescer, sabe? E pra projetos como estudos universitários no exterior ou um curso técnico especializado, a gente sabe que o investimento é alto. Com a previdência privada, você não precisa contar com a sorte ou esperar o último minuto pra juntar tudo de uma vez. É um planejamento financeiro inteligente que tira o peso das suas costas e dá segurança pro futuro dele.

E tem mais: a flexibilidade é um ponto forte. Dependendo do plano que você escolher, dá pra resgatar parte do dinheiro se surgir uma oportunidade ou necessidade antes do previsto. Isso é ótimo pra empreendedorismo, por exemplo, onde o timing pode ser tudo. Pensa nisso como um investimento com um propósito claro, que vai além do seu próprio futuro.

Dica Prática: Ao pesquisar planos, converse com seu assessor sobre as opções que permitem aportes extras e portabilidade, caso você mude de ideia sobre o banco ou seguradora.

Tributação na Previdência Privada Infantil: O Que Você Precisa Saber

Se você tá pensando em garantir um futuro mais tranquilo para seu filho com previdência privada, a tributação é um ponto que você precisa entender. Não é bicho de sete cabeças, mas saber como funciona evita surpresas lá na frente. Pois é, cada real investido conta e entender o imposto é parte fundamental desse planejamento.

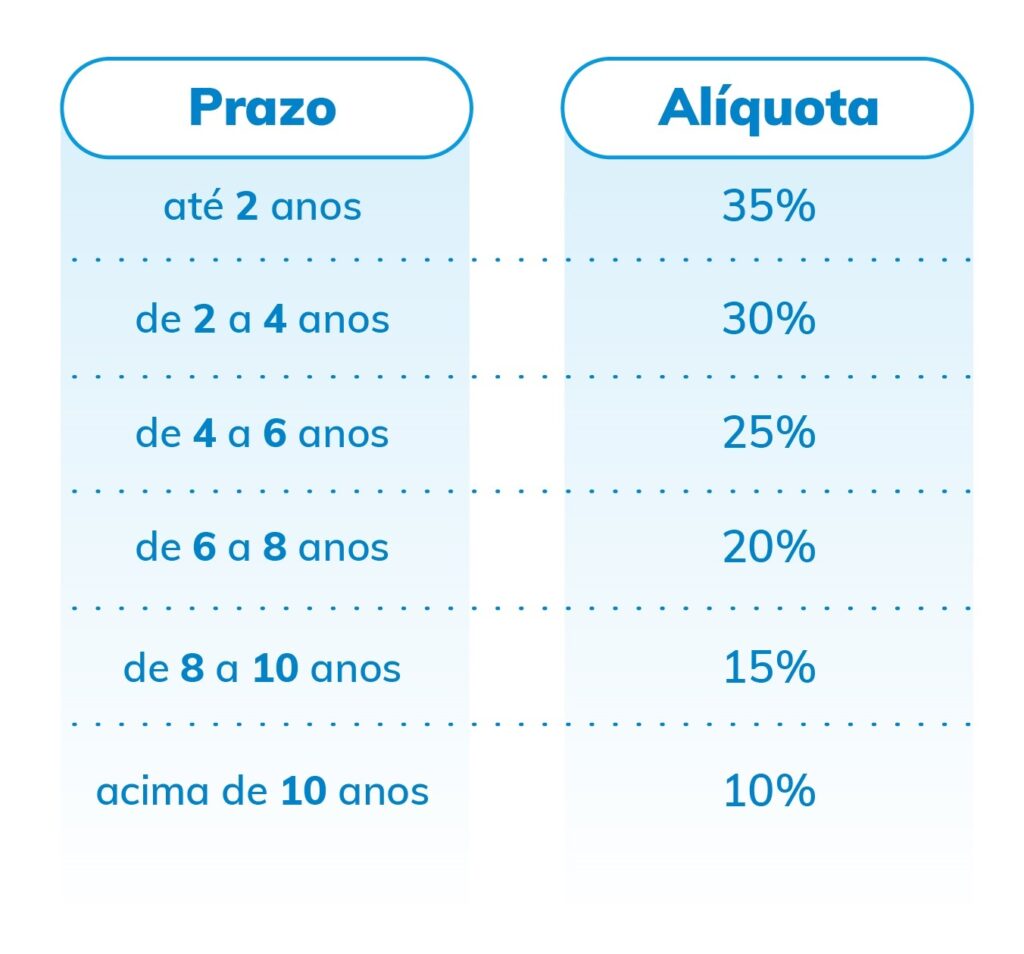

Na previdência privada para crianças, existem duas tabelas de tributação: a progressiva e a regressiva. A progressiva se parece com o Imposto de Renda que você paga hoje: quanto maior o resgate, maior a alíquota. Já a regressiva é mais interessante para quem pensa no longo prazo. Nela, o imposto diminui com o tempo que o dinheiro fica investido. É uma ótima opção para acumular recursos para a faculdade ou um intercâmbio, por exemplo.

Escolher a tabela certa depende muito do tempo que você pretende deixar o dinheiro aplicado. Se for para o longo prazo, a regressiva leva vantagem. Mas se o plano for resgatar em poucos anos, a progressiva pode ser mais adequada. O importante é não deixar de analisar essas opções antes de fechar o plano.

Dica Prática: Converse com o seu consultor financeiro. Ele pode te ajudar a simular os cenários com cada tabela e definir qual se encaixa melhor no seu objetivo e no tempo que você tem pela frente para investir para o seu filho.

Dicas Extras para Maximizar o Retorno e a Segurança Financeira

Pensando na previdência privada para os seus filhos? Excelente ideia! É um jeito de garantir um futuro mais tranquilo pra eles. Mas antes de sair aplicando, vamos direto ao ponto: o que você busca? É uma reserva para a faculdade, para a primeira casa, ou só um pé de meia para quando eles forem adultos? Definir isso ajuda a escolher o melhor caminho.

A grande sacada é que não existe um plano único que sirva para todo mundo. Cada família tem sua realidade. Por isso, vale a pena comparar as opções de fundos disponíveis, entendendo o perfil de risco de cada um. Se você é mais conservador, busca fundos com menos volatilidade. Se o horizonte é longo e você topa um pouco mais de risco, pode explorar fundos com maior potencial de retorno. Pense nos custos também, cada taxa conta no longo prazo.

Vamos combinar, diversificar é sempre uma boa pedida. Você pode ter um plano com uma parte mais conservadora para garantir o básico e outra mais agressiva para buscar um ganho extra. E lembre-se, o tempo é seu maior aliado aqui. Quanto antes começar, menor o esforço mensal e maior o resultado lá na frente.

Dica Prática: Comece com um aporte inicial e defina contribuições automáticas mensais. Assim, você garante a disciplina e evita esquecer.

Benefícios Concretos para Seus Pequenos e Seu Bolso

| Item | Características | Dicas do Autor |

|---|---|---|

| Por que Considerar a Previdência Privada Desde Cedo? | Começar cedo aproveita o poder dos juros compostos. O tempo é o maior aliado para o crescimento do patrimônio. Menos dinheiro depositado ao longo de mais tempo gera um resultado maior do que depósitos altos em pouco tempo. | Pense nisso como plantar uma árvore. Quanto mais cedo você plantar, maior e mais forte ela será quando você precisar dela. Não deixe para depois o que pode começar hoje. |

| Entendendo os Tipos de Planos: PGBL vs. VGBL para Crianças | PGBL (Plano Gerador de Benefício Livre): Indicado para quem faz a declaração completa do Imposto de Renda. Permite deduzir as contribuições na base de cálculo do IR. VGBL (Vida Gerador de Benefício Livre): Ideal para quem usa a declaração simplificada ou é isento. O imposto incide apenas sobre os rendimentos no resgate. |

Para crianças, o VGBL costuma ser mais direto. A maioria dos pais não precisa da dedução fiscal extra. Confirme sua situação com um contador se tiver dúvidas. |

| Como Escolher a Melhor Instituição Financeira e o Plano Ideal | Pesquise a reputação da instituição. Analise as taxas de administração e carregamento. Verifique a rentabilidade histórica dos fundos oferecidos. Compare a oferta de produtos e serviços. | Não vá só pelo nome famoso. Busque quem oferece transparência e um bom custo-benefício. Peça simulações detalhadas. Fale com outros pais que já investem. |

| Definindo o Valor e a Frequência dos Aportes Mensais | Comece com um valor que caiba no seu orçamento. O importante é a constância. Você pode aumentar os aportes gradualmente conforme sua renda melhora. | Se 50 reais por mês é o que dá agora, ótimo. O crucial é manter o hábito. Cada centavo conta e, com o tempo, faz uma diferença gigante. |

| O Papel dos Beneficiários e a Gestão do Plano | Nomeie os beneficiários corretamente para garantir que o dinheiro chegue a quem você deseja sem burocracia. A gestão do plano pode ser feita por você até a maioridade do seu filho. | Revise os beneficiários anualmente. Deixe claro quem são os responsáveis pela gestão. Converse com seu filho sobre o plano quando ele tiver idade para entender. |

| Diferenciais Importantes: Taxas, Rentabilidade e Liquidez | Taxas: Taxa de administração, taxa de carregamento (se houver). Rentabilidade: Compare com benchmarks e fundos similares. Liquidez: Prazos para resgate e possíveis penalidades. |

Taxas altas comem seu lucro. Busque planos com taxas justas. Rentabilidade consistente é melhor que picos isolados. Entenda as regras de resgate. |

| O Que Fazer Quando o Filho Completa a Maioridade? | A partir dos 18 anos, seu filho pode |

Confira este vídeo relacionado para mais detalhes:

Planejamento Familiar Inteligente: Integrando a Previdência ao Orçamento

Vamos combinar, pensar no futuro dos filhos desde cedo é uma das maiores provas de amor que a gente pode dar. E a previdência privada é uma ferramenta espetacular pra isso. Não é bicho de sete cabeças, não. É só organizar e começar.

Minhas Dicas Especiais para você começar:

- Defina o objetivo: Pense para que você quer a previdência. É para a faculdade? Um intercâmbio? Ou um pé de meia para quando ele(a) for adulto(a)? Saber isso ajuda a escolher o plano.

- Simule o quanto antes: Quanto mais cedo você começar, menor o valor mensal e maior o efeito dos juros compostos. Se puder, comece com o que cabe no seu bolso agora. Depois, você ajusta.

- Pesquise as opções: Existem diferentes tipos de planos. Alguns são mais focados em crescimento, outros em segurança. Dê uma olhada nas taxas e compare. Fique de olho nas rentabilidades históricas, mas lembre-se que elas não garantem o futuro.

- Inclua na planilha: Trate a contribuição da previdência como um boleto fixo. Coloque no seu orçamento mensal. Assim, você garante que o dinheiro vai ser separado todo mês, sem falta.

- Revise periodicamente: A vida muda, os objetivos podem mudar. É bom revisar o plano a cada um ou dois anos para ver se ainda atende às suas necessidades e se há alguma opção melhor no mercado.

Fica tranquilo, é mais fácil do que parece. Começando com um bom planejamento, você garante um futuro mais tranquilo para quem você ama.

Dúvidas das Leitoras

É seguro investir em previdência privada para uma criança?

Sim, é seguro. Planos de previdência privada são regulados e fiscalizados pela SUSEP. O dinheiro investido é separado do patrimônio da seguradora, oferecendo mais proteção.

Qual a idade mínima para contratar um plano de previdência para um filho?

Geralmente, não há idade mínima para o beneficiário. Você pode contratar um plano para um recém-nascido. O importante é que um responsável legal faça a contratação.

Posso resgatar o dinheiro a qualquer momento?

É possível resgatar, mas geralmente há prazos para evitar taxações mais altas. Consulte as regras do seu plano, pois algumas opções podem ter carências ou penalidades para resgates antecipados.

O que acontece com o dinheiro se algo acontecer com os pais antes do filho atingir a maioridade?

O plano de previdência é um seguro. Em caso de falecimento dos pais, os valores podem ser pagos aos beneficiários indicados na apólice. Isso garante que o dinheiro esteja disponível para o futuro da criança.

A previdência privada para filhos substitui a poupança ou outros investimentos?

Não necessariamente. A previdência privada é focada no longo prazo e na aposentadoria. Ela pode complementar outros investimentos, como a poupança, oferecendo benefícios fiscais e planos de acumulação.

Fazer uma previdência privada para seus filhos é pensar no futuro deles. Comece cedo, defina metas claras e pesquise as opções que cabem no seu bolso. Lembre-se que consistência é a chave para construir um patrimônio sólido para eles.

Gostou de cuidar do futuro financeiro dos pequenos? Dê uma olhada também em como planejar a educação deles. Compartilhe suas dúvidas e experiências nos comentários!