O que é o Pronampe para pequenas empresas? Muita gente fica na dúvida sobre esse programa de crédito. Se você sente que o capital de giro aperta o seu negócio, fica tranquilo! Vou te explicar de um jeito simples como o Pronampe pode ser a solução que você procura para dar um fôlego financeiro.

O Guia Essencial do Pronampe para Impulsionar Sua Pequena Empresa

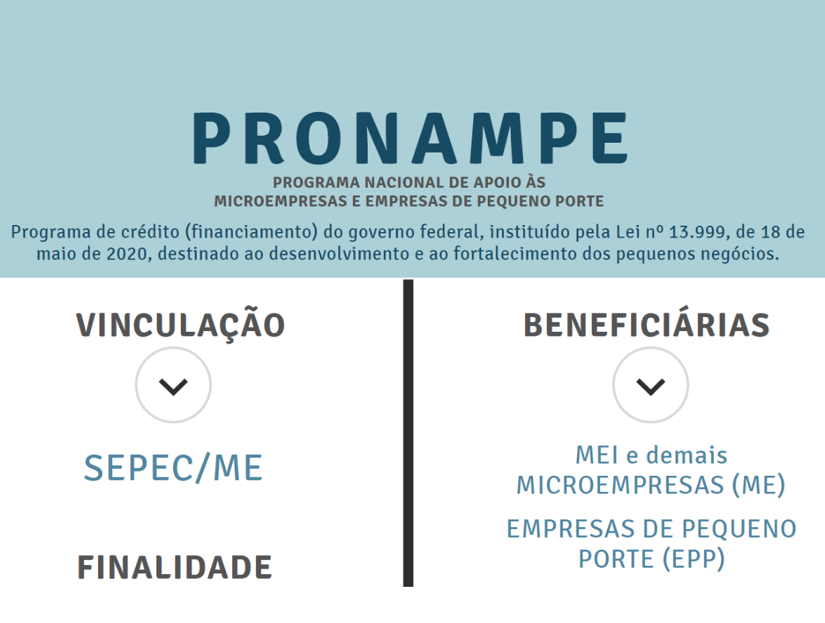

O Pronampe é um programa de crédito oficial para micro e pequenas empresas. A ideia é simples: oferecer condições facilitadas para quem quer expandir ou manter o negócio ativo. Ele nasceu durante a pandemia, como um auxílio emergencial, mas se tornou uma ferramenta valiosa para o crescimento.

Pense nele como um parceiro financeiro. Com taxas de juros baixas e prazos estendidos, o Pronampe pode ser o empurrão que sua empresa precisa. É uma chance de investir em estoque, equipamentos ou até mesmo em capital de giro, garantindo que o seu empreendimento continue forte no mercado.

Confira este vídeo relacionado para mais detalhes:

Desvendando o Pronampe: Seu Aliado Financeiro

O Que Exatamente é o Pronampe?

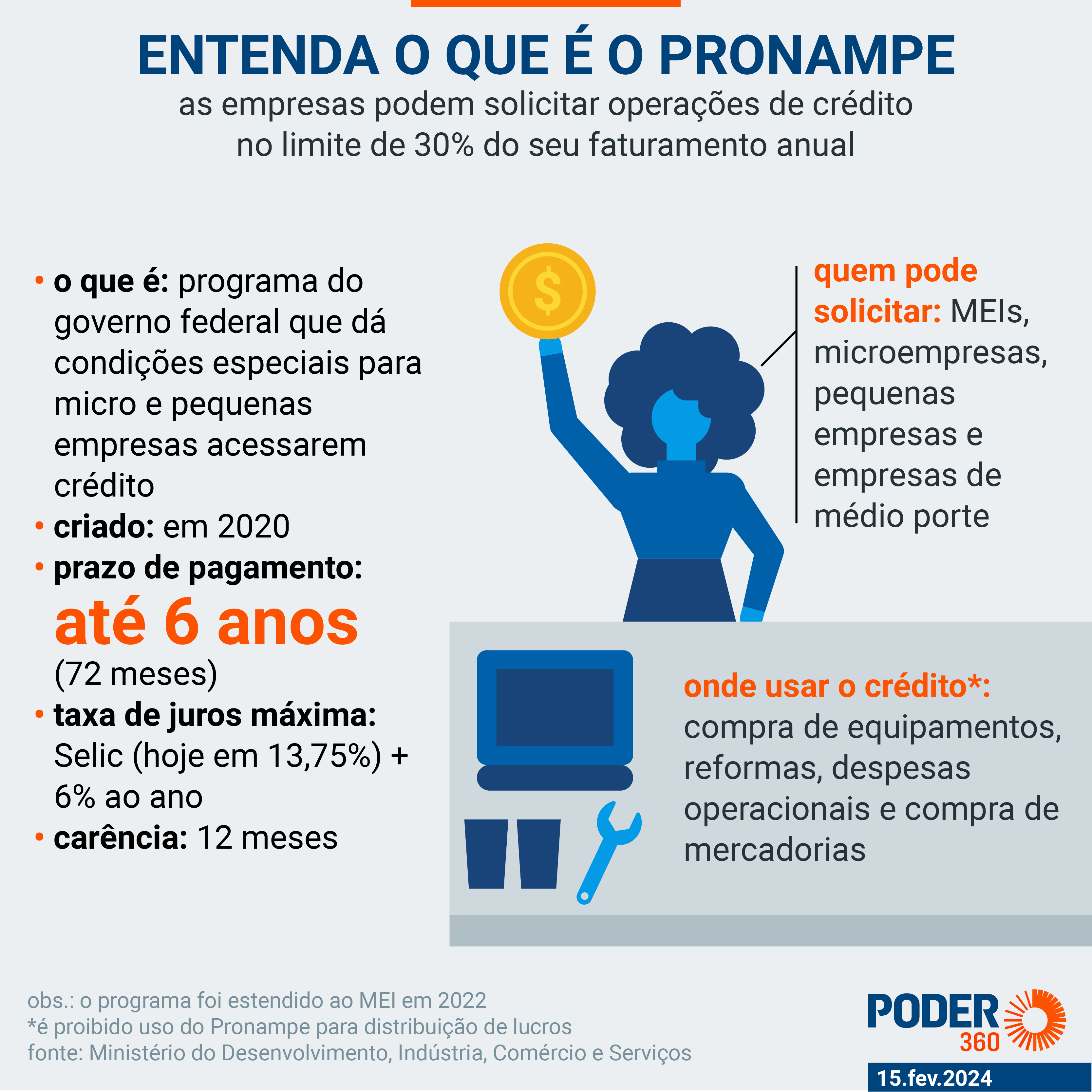

Pois é, você me perguntou sobre o Pronampe. Basicamente, é um programa do governo federal. Ele foi criado para dar um fôlego financeiro para as micro e pequenas empresas. A ideia é facilitar o acesso a crédito, com condições que geralmente são mais favoráveis do que as encontradas no mercado. Ele busca ser uma mão amiga para quem tem um negócio e precisa de capital de giro ou investimento.

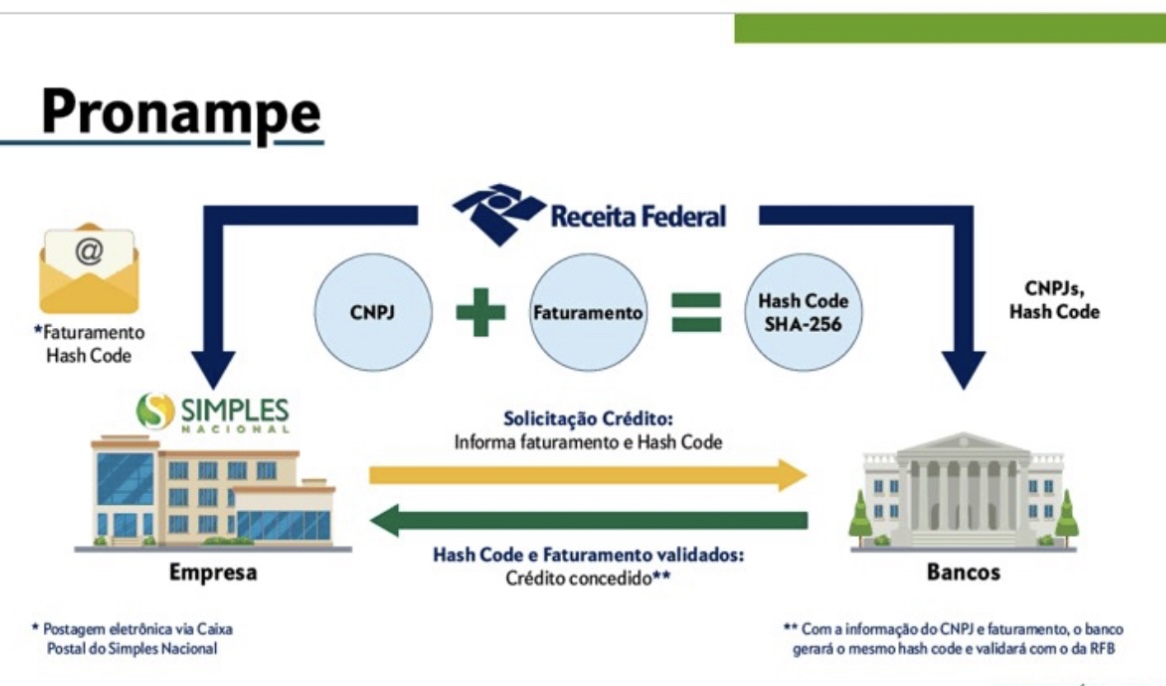

O Pronampe funciona como uma linha de crédito. As empresas que se enquadram nos critérios podem buscar esse recurso em bancos e instituições financeiras parceiras. O governo entra com uma parte da garantia, o que pode reduzir o risco para o banco. Isso, na prática, pode se traduzir em juros mais baixos e prazos de pagamento mais longos. É um incentivo para manter o negócio rodando e até para crescer.

Vamos combinar, para uma pequena empresa, ter acesso a crédito com boas condições faz toda a diferença. É esse tipo de programa que ajuda a evitar sufocos e a planejar os próximos passos. Fica tranquilo, não é um bicho de sete cabeças. O importante é pesquisar as instituições financeiras que oferecem o Pronampe e verificar se sua empresa se encaixa nos requisitos.

Dica Prática: Verifique no site do governo ou da Caixa Econômica Federal quais são os requisitos exatos e as instituições financeiras participantes antes de ir atrás do crédito.

Quem Pode Acessar o Pronampe?

Muita gente pergunta: “Quem afinal pode acessar o Pronampe?”. Vamos direto ao ponto: o Pronampe foi criado pensando nas pequenas e médias empresas brasileiras. Ou seja, se você tem um negócio com faturamento anual compatível, essa linha de crédito pode ser uma baita mão na roda para o seu empreendimento.

Para ser elegível, o seu negócio precisa ter se enquadrado em algumas faixas de faturamento anual. Isso muda um pouco a cada ano, dependendo das regras divulgadas pelo governo. O importante é verificar se o seu porte de empresa se encaixa no limite estabelecido para ter acesso ao programa. Fica tranquila, a informação está sempre disponível nos canais oficiais.

Essencialmente, o Pronampe é para quem está com o CNPJ ativo e comprovando um faturamento que se encaixe nas categorias de microempresa ou empresa de pequeno porte. Cada banco ou instituição financeira que opera o Pronampe tem seus próprios critérios para análise de crédito e documentação, então é bom se preparar para isso.

Dica Prática: Antes de ir ao banco, organize toda a documentação do seu faturamento dos últimos anos. Isso agiliza o processo e mostra que você está preparada para buscar esse recurso.

Como o Pronampe Funciona na Prática?

Muita gente me pergunta como o Pronampe funciona na prática para quem tem uma pequena empresa. É mais simples do que parece. Pense no Pronampe como um facilitador de crédito. Ele foi criado para dar um fôlego para o seu negócio, especialmente em momentos que exigem mais capital de giro ou para aquele investimento que você vem planejando.

Basicamente, o governo garante uma parte do empréstimo. Isso significa que as instituições financeiras (bancos, cooperativas) que participam do programa se sentem mais seguras para liberar o crédito. O resultado? Condições mais favoráveis para você, como taxas de juros menores e prazos de pagamento estendidos. É um jeito de o governo incentivar o crescimento das pequenas e médias empresas, que são a espinha dorsal da nossa economia.

Para ter acesso, você precisa comprovar que sua empresa é pequena e que está em dia com as obrigações fiscais. Depois, é só procurar uma instituição financeira credenciada e apresentar seu plano de negócios ou a necessidade do crédito. Eles vão analisar seu pedido e, se aprovado, o dinheiro vai direto para a conta da sua empresa. Fica tranquilo que o processo é transparente.

Dica Prática: Tenha toda a documentação da sua empresa organizada antes de ir ao banco. Isso agiliza o processo e mostra profissionalismo.

Quais Documentos São Necessários?

Se você tem uma pequena empresa e quer saber o que é o Pronampe, anota aí: é um programa do governo federal criado para dar um fôlego financeiro para quem mais precisa. Ele funciona como uma linha de crédito especial, com condições mais fáceis de conseguir e juros que cabem no bolso. O objetivo principal é apoiar o desenvolvimento e a manutenção do seu negócio, especialmente em momentos de instabilidade. Pense nele como um parceiro para fazer sua empresa crescer.

Para acessar o Pronampe, a documentação básica geralmente inclui o Contrato Social ou Estatuto registrado, documentos pessoais dos sócios (RG, CPF), comprovante de residência e o Balanço Patrimonial ou Declaração de Faturamento. Dependendo da instituição financeira e do porte da sua empresa, podem pedir também um plano de negócios simplificado ou demonstrativos financeiros mais detalhados. O importante é ter tudo organizado para agilizar o processo.

A boa notícia é que o Pronampe pode ser solicitado em diversos bancos e cooperativas de crédito. A dica é pesquisar qual instituição oferece as melhores taxas e prazos para o seu caso. Não deixe de conversar com o gerente, tirar todas as suas dúvidas e entender bem as condições antes de fechar o contrato. Cada etapa é importante para garantir que o crédito realmente vai ajudar sua empresa a decolar.

Dica Prática: Antes de ir ao banco, organize todos os seus documentos e faça uma projeção de como você pretende usar o dinheiro do Pronampe. Isso demonstra organização e aumenta suas chances de aprovação.

Quais São as Taxas de Juros e Prazos?

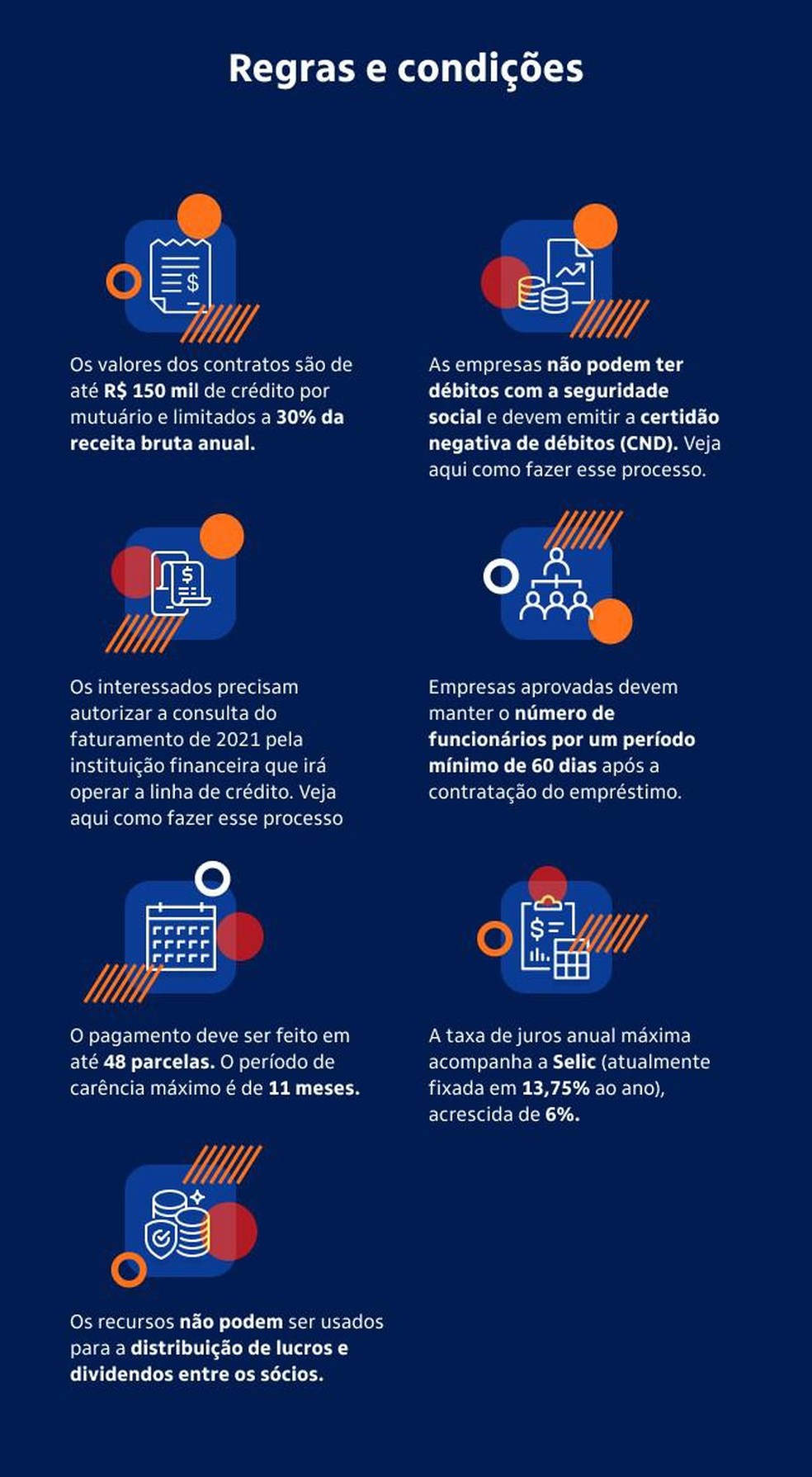

Quando a gente fala do Pronampe para pequenas empresas, é natural querer saber sobre as condições. O governo, por meio do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), oferece esse crédito com taxas de juros bem mais camaradas do que a gente encontra por aí. A ideia é justamente dar um fôlego para o pequeno negócio crescer sem se afogar em juros altos.

As taxas de juros variam um pouco, mas sempre ficam abaixo do mercado. Geralmente, elas são atreladas à taxa Selic. Quanto aos prazos, você pode conseguir um tempo bem interessante para pagar. Isso varia de acordo com a linha de crédito e o tipo de empresa, mas o objetivo é dar uma margem segura para que o seu negócio possa usar o dinheiro, gerar mais receita e, só depois, começar a quitar o empréstimo.

É fundamental entender que essas condições são pensadas para serem acessíveis. Você não vai achar taxas de dois dígitos ao ano, por exemplo. A transparência é um ponto forte, e os bancos e cooperativas que operam o Pronampe têm que deixar isso bem claro para você. Assim, dá para planejar direitinho.

Dica Prática: Converse diretamente com o gerente da sua conta ou procure uma cooperativa de crédito. Eles podem te dar os números exatos e o prazo máximo que se aplica ao seu caso específico.

Como Fazer o Pedido do Pronampe?

Vamos falar sobre o Pronampe, essa linha de crédito pensada para quem tem um pequeno negócio. Muita gente me pergunta: “O que é o Pronampe para pequenas empresas?”. É um programa do governo federal que oferece crédito com condições facilitadas, tipo juros mais baixos e prazo maior para pagar. O objetivo é dar um fôlego para o seu negócio crescer, seja para comprar um equipamento novo, investir em estoque ou cobrir outras despesas importantes.

Para você que tem uma microempresa ou empresa de pequeno porte, o Pronampe pode ser um caminho. O pedido geralmente é feito diretamente nas instituições financeiras credenciadas, como bancos públicos e privados. Cada banco tem seu processo, mas a base é a mesma: você vai precisar comprovar que sua empresa se encaixa nos critérios, como faturamento anual. O bom é que o programa foi feito justamente para o seu porte de negócio.

O processo pode parecer um pouco burocrático, mas com organização fica mais tranquilo. Certifique-se de ter toda a documentação da sua empresa em dia. Isso inclui contratos sociais, comprovantes de endereço e, claro, as declarações de faturamento que vão mostrar o seu porte. Pesquise qual banco oferece as melhores condições para o seu caso.

Dica Prática: Antes de ir ao banco, liste exatamente para que você vai usar o dinheiro. Isso mostra ao gerente que você tem um plano claro para o seu negócio.

Exemplos de Uso Inteligente do Pronampe

Muita gente se pergunta: afinal, o que é o Pronampe para pequenas empresas? Pensa no Pronampe como um braço forte do governo, criado pra dar um fôlego financeiro pra quem tá começando ou já tem um negócio rodando, mas precisa de um empurrãozinho. É crédito com condições facilitadas, feito sob medida pra realidade do micro e pequeno empreendedor brasileiro. A ideia é simples: mais acesso a dinheiro pra você investir no seu negócio, comprar estoque, modernizar equipamento, contratar gente. É pra botar o pé no acelerador!

Vamos falar de exemplos práticos de como o Pronampe pode turbinar sua empresa. Imagina que você tem uma pequena padaria e quer comprar um forno novo, mais moderno. Com o Pronampe, você consegue esse dinheiro com juros mais baixos do que no mercado tradicional. Ou então, você tem uma loja de roupas e precisa renovar o estoque pra próxima estação. O Pronampe te ajuda a garantir que você não vai perder vendas por falta de produto. Fica tranquilo, o objetivo é esse mesmo: facilitar sua vida e o crescimento do seu negócio.

Outro uso inteligente do Pronampe é pra quem quer expandir. Talvez você tenha uma pequena oficina e queira alugar um espaço maior pra atender mais clientes, ou quem sabe contratar mais um mecânico qualificado. O Pronampe pode ser a chave pra essa expansão. É o tipo de linha de crédito que pensa no desenvolvimento do seu negócio como um todo. Ele não olha só pra você pagar, mas pra como esse dinheiro vai fazer sua empresa crescer e gerar mais valor.

Dica Prática: Ao buscar o Pronampe, tenha clareza sobre onde você vai aplicar o dinheiro. Um plano de negócios bem definido aumenta muito suas chances.

Diferenças Chave Entre Pronampe e Outros Créditos

Quando você pesquisa “o que é o Pronampe para pequenas empresas”, percebe que ele tem um jeito bem diferente de outros empréstimos. A grande sacada é que o governo entra como um avalista. Isso significa que a sua chance de conseguir crédito aumenta, e as taxas de juros ficam mais justas. Lembra daquela burocracia toda que a gente odeia? Pois é, o Pronampe tenta simplificar isso, focando no seu faturamento e no seu negócio. É uma porta que se abre pra quem tá começando ou quer dar um gás.

Vamos combinar, a maioria dos créditos bancários olha muito pro seu histórico, suas garantias. O Pronampe, diferente disso, avalia o potencial de crescimento da sua empresa. Ele não foca tanto em pedir um monte de fiador ou um imóvel como garantia. O foco é no seu negócio e na capacidade dele de gerar receita. Isso é um alívio para quem não tem muitos bens pra oferecer. É um crédito pensado para o micro e pequeno empresário, que muitas vezes é a alma do negócio no Brasil.

A diferença principal, na prática, é que o Pronampe usa o faturamento da sua empresa como base. Outros créditos podem exigir garantias mais robustas. Ele foi criado para dar fôlego justamente para quem movimenta a economia, mas tem dificuldade de acesso a capital. O governo entende essa dificuldade e dá um suporte. Fica tranquilo, não é um bicho de sete cabeças, mas requer organização.

Dica Prática: Reúna seus comprovantes de faturamento dos últimos meses. Isso vai agilizar todo o processo quando você for solicitar o Pronampe.

Erros Comuns ao Buscar o Pronampe

Um dos erros mais bobos é não separar as finanças pessoais das da sua empresa. É um clássico! O Pronampe exige clareza. Se o extrato bancário parece um emaranhado, a análise vai reprovar. Outro ponto é a documentação. Gente, não adianta querer “dar um jeitinho”. Tudo tem que estar no nome da empresa, com comprovantes que batem. Se a casa é sua, mas está no seu CPF, isso pode ser um problema para o Pronampe.

Tem gente que confunde o Pronampe com qualquer outro empréstimo. Não é bem assim. Ele tem um objetivo específico: apoiar pequenas empresas. Por isso, a sua receita bruta anual é um fator decisivo. Se você declarou um valor e a Receita Federal diz outra coisa, é aí que a coisa complica. Atrasar impostos ou não ter certidões negativas em dia também te joga pra escanteio rapidinho. É o básico, mas faz toda a diferença.

Outro tropeço comum é a falta de planejamento. Achar que o dinheiro vai cair na conta e depois não saber como usar ou quando pagar. O Pronampe não é pra cobrir dívidas antigas, ele é para movimentar seu negócio. Pense no que você realmente precisa: estoque, equipamento, capital de giro. Ter um plano claro mostra seriedade e aumenta suas chances.

Dica Prática: Antes de pedir o Pronampe, organize todas as suas certidões negativas e comprove sua receita bruta anual de forma clara e separada das suas finanças pessoais.

Próximos Passos Após a Aprovação

O Pronampe é um crédito para pequenas empresas. Se você teve seu pedido aprovado, parabéns! Esse é um passo importante para o seu negócio. Agora é hora de saber o que fazer para que esse dinheiro realmente impulsione suas vendas.

Depois da aprovação, o banco vai te apresentar as condições de pagamento e o contrato. Leia tudo com atenção. Entenda os juros, o prazo e as parcelas. Se tiver dúvidas, pergunte. É seu direito saber exatamente como funciona o empréstimo.

O próximo passo é assinar o contrato e o dinheiro será liberado na sua conta. Use esse recurso com sabedoria. Invista em estoque, melhore sua estrutura ou contrate aquele funcionário que você tanto precisa. Planejamento é fundamental para que o Pronampe realmente ajude a sua empresa a crescer.

Dica Prática: Separe o dinheiro do Pronampe em uma conta bancária diferente. Assim, você não mistura o dinheiro do empréstimo com o fluxo normal da empresa, facilitando o controle das parcelas.

Maximizando Seu Crédito: Dicas de Especialista

| Item | Características | Dicas do Autor |

|---|---|---|

| O Que Exatamente é o Pronampe? | Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte. Oferece crédito para capital de giro. | Pense nele como um fôlego para manter seu negócio rodando. Não é para comprar um carro novo, mas para garantir que a engrenagem não pare. |

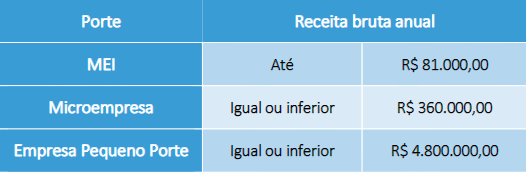

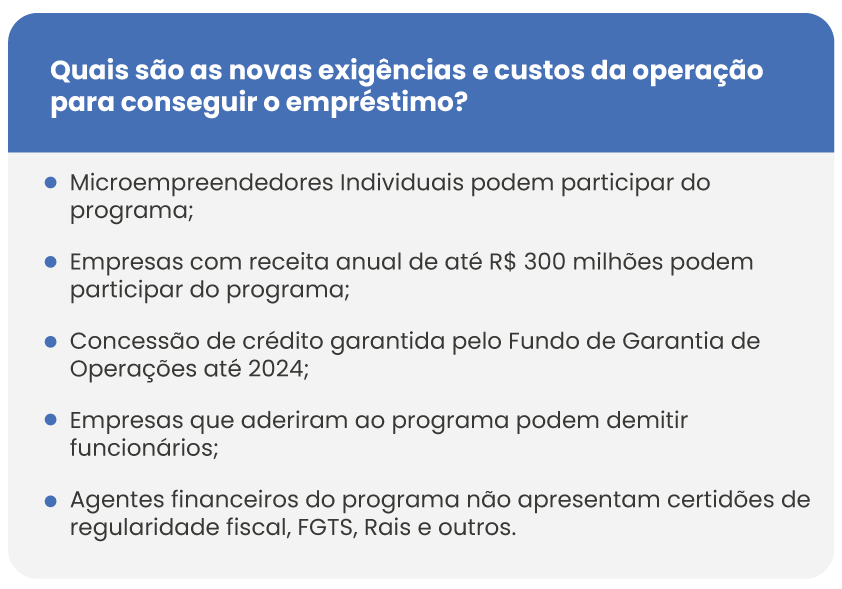

| Quem Pode Acessar o Pronampe? | Microempresas (ME) e Empresas de Pequeno Porte (EPP) com faturamento anual de até R$ 360 mil (ME) e entre R$ 360 mil e R$ 4,8 milhões (EPP). | Confira seu faturamento do ano anterior. É a primeira checagem para saber se você se encaixa. Simples assim. |

| Como o Pronampe Funciona na Prática? | Você busca o crédito em bancos e instituições financeiras credenciadas. O governo garante parte da operação. | O banco analisa seu pedido. O governo entra com uma garantia, o que facilita a aprovação. Fica tranquilo, é um processo estruturado. |

| Quais Documentos São Necessários? | Documentos de identificação dos sócios, contrato social, comprovante de faturamento, certidões negativas, entre outros. | Tenha tudo à mão. Contratos, notas fiscais, impostos em dia. Quanto mais organizado, mais rápido o processo. |

| Quais São as Taxas de Juros e Prazos? | As taxas são fixas e baixas, geralmente em torno de 4% ao ano. O prazo de pagamento pode chegar a 60 meses, com carência. | A taxa é um dos grandes atrativos. Compare com outras linhas de crédito. O prazo te dá folga para se reorganizar. |

| Como Fazer o Pedido do Pronampe? | Procure uma agência bancária ou instituição financeira participante. Apresente a documentação e faça a solicitação. | Não espere. Vá direto ao ponto. Converse com o gerente, explique sua necessidade. Eles vão te guiar. |

| Exemplos de Uso Inteligente do Pronampe | Comprar matéria-prima, pagar fornecedores, cobrir despesas operacionais, investir em estoque. | Use para o que realmente faz o dinheiro girar: manter a produção ativa e as contas em dia. Evite gastos supérfluos. |

| Diferenças Chave Entre Pronampe e Outros Créditos | Taxas mais baixas, prazos maiores, foco em capital de giro, garantia governamental. | É um programa com condições mais favoráveis do que a maioria dos créditos convencionais. Feito para quem precisa de fôlego. |

| Erros Comuns ao Buscar o Pronampe | Não ter a documentação organizada, pedir um valor irreal, não entender o propósito do crédito. | Seja realista com o valor e use o dinheiro com sabedoria. Planejamento é fundamental. |

Confira este vídeo relacionado para mais detalhes:

Depoimentos: Histórias Reais de Sucesso

Pois é, eu sei que saber o que é o Pronampe é uma coisa, mas ver ele funcionando na prática é outra história. Já vi muita empresa pequena dar um salto com essa linha de crédito. Fica tranquilo, vou te dar umas dicas de ouro.

Minhas Dicas Especiais para Usar o Pronampe

- Pesquise a fundo as instituições financeiras: Nem todos os bancos oferecem as mesmas condições. Compare as taxas de juros, prazos de pagamento e, principalmente, as exigências de documentação. Já vi gente perder tempo indo no primeiro que apareceu.

- Organize suas finanças ANTES de pedir: Tenha seus demonstrativos financeiros em dia. Isso inclui balancete, DRE e fluxo de caixa. A instituição vai querer ver que seu negócio é saudável e que você sabe para onde seu dinheiro vai.

- Tenha um plano claro para o dinheiro: Não adianta pedir o crédito e não saber o que fazer com ele. Um plano de negócios detalhado mostrando como o empréstimo será investido (em estoque, equipamentos, marketing, etc.) e como isso vai gerar retorno é fundamental. Isso mostra profissionalismo e seriedade.

- Entenda as garantias exigidas: O Pronampe geralmente pede garantias. Informe-se quais são e se você consegue cumpri-las. Às vezes, pode ser um fiador ou bens da empresa.

Vamos combinar, não tem mistério. Com organização e informação, você aumenta muito suas chances de conseguir o Pronampe e fazer seu negócio crescer de verdade.

Dúvidas das Leitoras

O Pronampe exige garantia real?

Geralmente, o Pronampe não exige garantia real, como imóveis. O foco é na saúde financeira do seu negócio e no seu faturamento.

Posso usar o Pronampe para pagar dívidas antigas?

Sim, você pode usar o Pronampe para capital de giro, o que inclui quitar dívidas antigas. O objetivo é dar fôlego financeiro para sua empresa crescer.

Quanto tempo leva para o dinheiro cair na conta?

O tempo pode variar um pouco dependendo do banco. Na prática, costuma levar de poucos dias a algumas semanas após a aprovação do crédito.

O que acontece se eu não conseguir pagar o Pronampe?

Se você não conseguir pagar, o contrato pode ser renegociado, dependendo das condições. É fundamental conversar com o banco o quanto antes para buscar uma solução.

O Pronampe é uma linha de crédito essencial para pequenas empresas que buscam capital de giro ou investimento. Ele oferece condições favoráveis, facilitando o crescimento do seu negócio. Se você curtiu essa dica, vale a pena conferir também sobre gestão financeira para PMEs!