Sabe quando a gente olha o extrato e pensa: “Poxa, podia ser mais barato”? Pois é, você não está sozinho nessa. A verdade é que muita gente paga juros mais altos do que precisa sem saber que existe um jeito de driblar isso. Se você se pergunta todo dia como funciona a portabilidade de crédito para finalmente ter um respiro no bolso, chegou a hora de descobrir a tática secreta que vai mudar seu jogo financeiro. Fique ligado que eu vou te mostrar o caminho das pedras para economizar de verdade!

Entendendo a Essência da Portabilidade de Crédito: Liberdade para Suas Finanças

Vamos combinar, ninguém gosta de sentir que está pagando mais juros do que a concorrência oferece. A portabilidade de crédito é justamente essa liberdade que você tem para trocar sua dívida de um banco para outro.

O objetivo aqui é simples: encontrar taxas de juros mais baixas e condições mais amigáveis para o seu bolso.

Pode confessar, a ideia de parcelas menores ou um prazo mais tranquilo é tentadora, né? E o melhor: você não precisa ter nenhuma relação prévia com o novo banco.

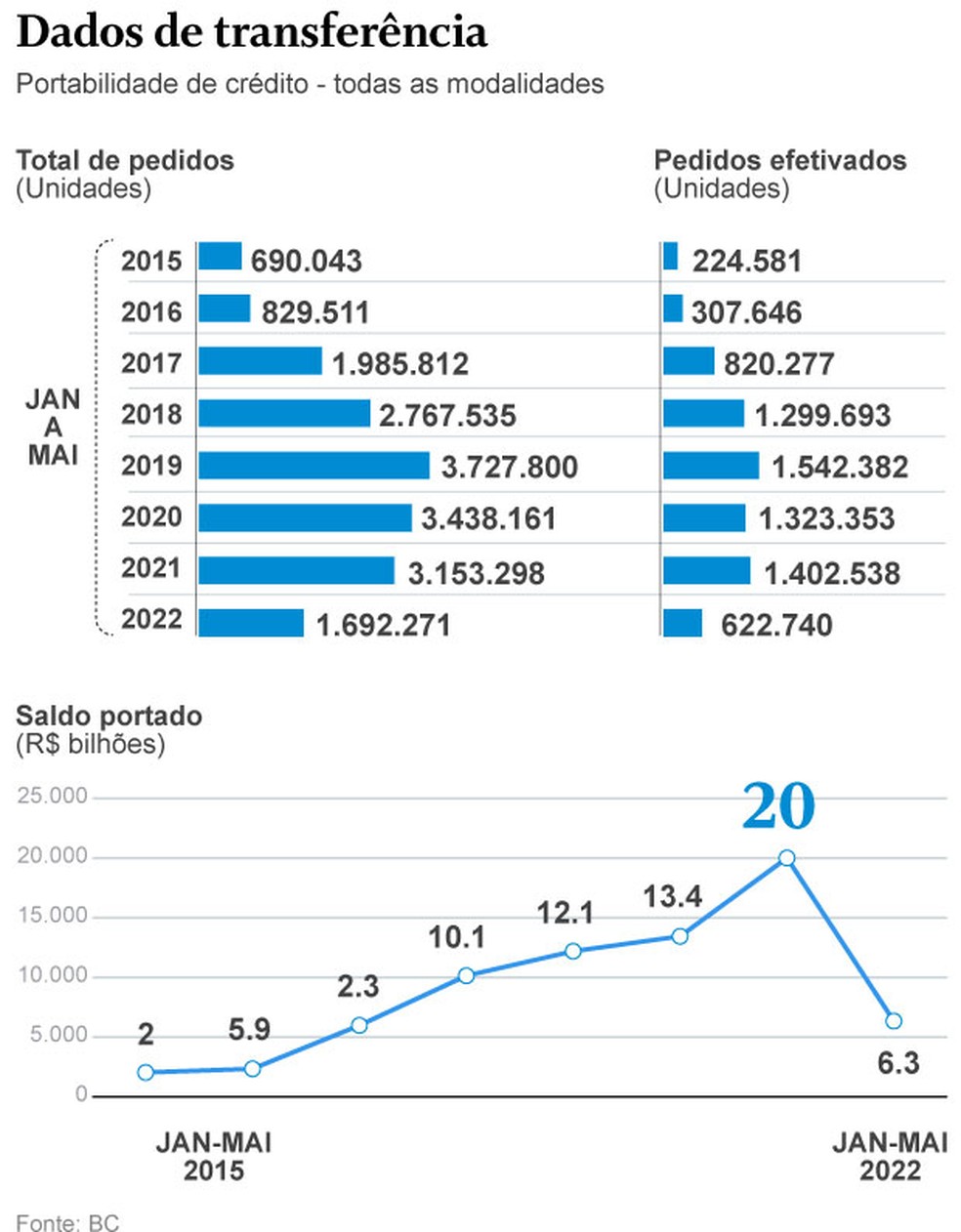

Em Destaque 2026: A portabilidade de crédito é a transferência de uma dívida de uma instituição financeira para outra que ofereça condições mais vantajosas, como taxas de juros menores ou prazos mais adequados ao seu bolso. É um direito garantido pelo Banco Central, e o banco original não pode impedir a mudança.

Como funciona a portabilidade de crédito: a tática secreta que libera seu bolso!

Olha só, vamos ser francos: quem nunca se sentiu apertado com as parcelas do empréstimo ou financiamento, que atire a primeira pedra! A verdade é a seguinte: muitos brasileiros ainda pagam juros altíssimos simplesmente por não conhecerem uma ferramenta poderosa que está à disposição deles: a portabilidade de crédito. E pode confessar, você provavelmente faz parte desse grupo, certo?

Mas relaxa, porque hoje eu vou te mostrar o pulo do gato. A portabilidade não é só uma burocracia bancária; é, na prática, a sua chance de respirar mais aliviado, pegando sua dívida e levando para um banco que te ofereça condições muito melhores. Pense nisso como uma verdadeira mudança de vida financeira.

É a sua oportunidade de virar o jogo, reduzir parcelas e, de quebra, economizar uma grana que faria uma diferença gigante no seu orçamento. Chega de pagar juros abusivos! Vamos entender como você pode usar essa tática secreta a seu favor, em 2026, com todas as facilidades que a tecnologia oferece.

| CARACTERÍSTICA | INDICAÇÃO | BENEFÍCIO PRINCIPAL |

|---|---|---|

| Transferência de Dívida | Para quem busca melhores condições de crédito. | Redução de juros e parcelas. |

| Uso do Open Finance | Agilidade e ofertas personalizadas. | Processo mais rápido e transparente. |

| Aplicável a Várias Dívidas | Empréstimos, financiamentos (imobiliário, veículos). | Flexibilidade para diversos perfis de devedores. |

| Competição entre Bancos | Estimula bancos a oferecerem propostas atraentes. | Maior poder de barganha para o consumidor. |

O que é Portabilidade de Crédito?

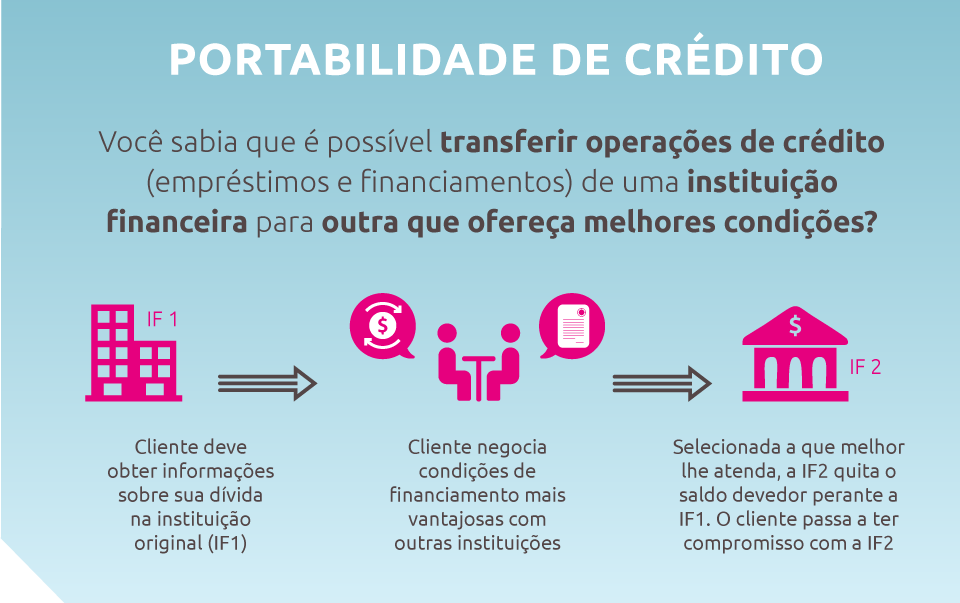

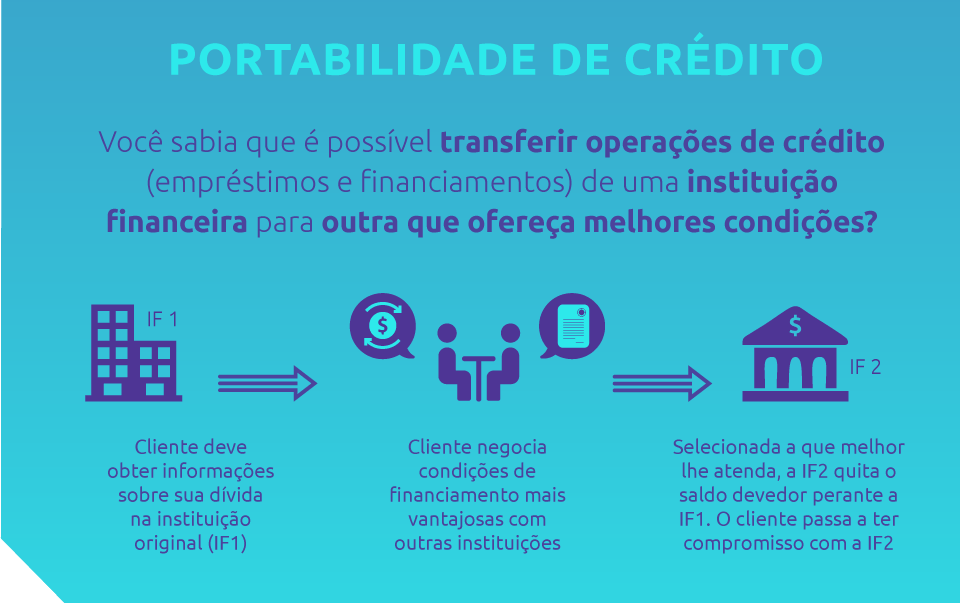

Para começar, vamos descomplicar: a portabilidade de crédito é, basicamente, o seu direito de pegar um empréstimo ou financiamento que você já tem em um banco e transferir essa dívida para outra instituição financeira. Simples assim! O objetivo principal? Conseguir condições mais vantajosas, seja uma taxa de juros menor, um prazo de pagamento maior ou até mesmo uma combinação dos dois.

É como trocar de operadora de celular, sabe? Você não está satisfeito com o serviço ou o preço, então leva seu número para outro lugar que te ofereça mais por menos. Com o crédito, a lógica é idêntica: você está buscando um “plano” financeiro que se encaixe melhor no seu bolso e nas suas necessidades atuais. Para te ajudar a entender melhor, veja dicas para economizar na conta de celular.

Como Funciona o Processo de Portabilidade?

O processo de portabilidade, pode parecer complexo, mas na prática, é bem mais simples do que você imagina, principalmente com as tecnologias que temos hoje. Tudo começa com a sua iniciativa de buscar um novo banco.

Primeiro passo: a pesquisa. Você vai pesquisar e simular as condições em outras instituições. Quando encontrar uma proposta interessante, você solicita a portabilidade. O novo banco, então, entra em contato com o banco original para solicitar as informações do seu contrato e fazer uma análise da sua capacidade de pagamento.

A verdade é a seguinte: o banco original tem um prazo para fornecer esses dados. Depois, o novo banco avalia e, se tudo estiver ok, apresenta a proposta formal. Aceitando, o novo banco quita sua dívida no banco antigo e você passa a ter um novo contrato, com as condições que você escolheu. É um processo bem orquestrado para te dar mais liberdade.

Principais Modalidades de Portabilidade

Não pense que a portabilidade é só para um tipo de dívida, viu? Ela é bem versátil e pode ser aplicada em diversas modalidades de crédito, o que é uma excelente notícia para quem busca aliviar o bolso em diferentes frentes.

Empréstimo Pessoal: Essa é uma das mais comuns. Se você tem um empréstimo pessoal com juros altos, pode levá-lo para outro banco e conseguir taxas bem mais camaradas.

Empréstimo Consignado: Para servidores públicos, aposentados e pensionistas, a portabilidade de consignado é uma mão na roda. As taxas já são mais baixas, mas sempre dá para melhorar! Entenda como funciona o consignado para aposentados.

Financiamento Imobiliário: Essa é uma das que mais gera economia, já que os valores são altos e os prazos longos. Uma pequena redução na taxa de juros pode representar uma economia de milhares de reais ao longo dos anos.

Financiamento de Veículos: Assim como no imobiliário, a portabilidade de financiamento de carro pode ser crucial para diminuir o peso das parcelas mensais e liberar seu orçamento para outras coisas.

Pontos de Atenção na Portabilidade

Aqui está o detalhe: por mais que a portabilidade seja uma ótima ferramenta, ela exige atenção. Não adianta trocar seis por meia dúzia, concorda? O grande segredo é analisar o Custo Efetivo Total (CET), e não apenas a taxa de juros.

O CET inclui juros, taxas, impostos e seguros, ou seja, tudo que você realmente vai pagar. Um banco pode oferecer uma taxa de juros menor, mas ter tarifas mais altas, o que no fim das contas pode não compensar. Por isso, compare o CET de ponta a ponta.

“A portabilidade não é só sobre juros, é sobre o custo real da sua dívida. Fique de olho no CET para não ter surpresas!”

Além disso, verifique a reputação do novo banco e se há alguma penalidade ou custo escondido na transferência. Transparência é a palavra-chave aqui.

Benefícios da Portabilidade de Crédito

Vamos combinar que os benefícios da portabilidade são o que realmente fazem essa tática valer a pena. E eles vão muito além de simplesmente pagar menos.

Economia nas Parcelas: O mais óbvio, mas também o mais impactante. Reduzir o valor mensal da sua dívida é como ganhar um fôlego extra todo mês no seu orçamento.

Redução do Custo Total da Dívida: Com juros menores, o valor final que você pagará pelo empréstimo ou financiamento será significativamente menor, liberando dinheiro para outros projetos ou investimentos.

Melhores Condições: Além dos juros, você pode conseguir prazos de pagamento mais flexíveis, que se ajustem melhor à sua realidade financeira de 2026.

Maior Poder de Negociação: A possibilidade de portar sua dívida faz com que os bancos concorram entre si para te oferecer as melhores condições. Isso é ótimo para você, consumidor!

Um exemplo prático disso é a Portabilidade de Crédito da CAIXA, que destaca a economia nas parcelas e taxas de juros mais competitivas como vantagens diretas para quem traz seu contrato para lá. Isso mostra como os bancos estão realmente investindo em atrair clientes com boas ofertas.

Documentos Necessários para Portabilidade

Para não perder tempo, já anote os documentos que você provavelmente vai precisar ter em mãos. É um processo que exige organização, mas nada de outro mundo.

- Documento de identificação (RG ou CNH).

- CPF.

- Comprovante de residência atualizado (conta de luz, água, telefone).

- Comprovante de renda (holerite, extrato bancário, declaração de imposto de renda).

- Extrato da sua dívida original, com o saldo devedor e as condições do contrato.

Dica de ouro: tenha tudo digitalizado, isso agiliza muito o processo, já que muitos bancos permitem o envio online.

O Papel do Open Finance na Portabilidade

Aqui está a grande virada de jogo, especialmente em 2026: o como funciona o open finance no brasil. Esqueça a burocracia interminável de antes! Com ele, o processo de portabilidade ficou muito mais rápido e inteligente. O que acontece é que, com a sua autorização, os bancos podem acessar seu histórico financeiro de forma segura e padronizada.

O que isso significa para você? Significa que o novo banco tem uma visão completa e instantânea da sua vida financeira. Com esses dados, eles conseguem te oferecer propostas muito mais personalizadas e, o melhor, em tempo recorde. Menos papelada, mais agilidade e ofertas que realmente fazem sentido para o seu perfil. É a tecnologia trabalhando a seu favor!

Diferença entre Renegociação e Portabilidade

Essa é uma dúvida clássica e que precisa ser esclarecida para você tomar a melhor decisão. Muita gente confunde, mas renegociação e portabilidade são coisas diferentes, embora ambas busquem melhorar suas condições de crédito.

Renegociação: Acontece quando você negocia as condições da sua dívida com o mesmo banco onde você já tem o crédito. Você tenta ajustar parcelas, juros ou prazos para que a dívida fique mais leve. É uma conversa “em casa”.

Portabilidade: Como já vimos, é quando você leva sua dívida para um novo banco. Você busca uma instituição diferente que te ofereça condições mais atraentes do que o seu banco atual. É uma mudança de ares financeiros.

Quando escolher qual? Se seu banco atual fizer uma contraproposta muito boa, a renegociação pode valer a pena. Mas se as condições do novo banco forem imbatíveis, a portabilidade é a sua melhor aposta. Não tenha medo de explorar as duas opções!

Vale a Pena Fazer a Portabilidade de Crédito?

Depois de tudo que conversamos, a resposta é um sonoro e enfático: SIM, vale muito a pena fazer a portabilidade de crédito! Principalmente se você está sentindo o peso dos juros e das parcelas no seu orçamento. Se você está com dificuldades, talvez seja interessante entender como funciona o rotativo do cartao de credito para evitar mais dívidas.

A portabilidade é uma ferramenta poderosa para você retomar o controle da sua vida financeira, economizar um bom dinheiro e garantir que você esteja pagando o preço justo pelo seu crédito. Não se acomode com condições ruins; o mercado financeiro de 2026 está mais competitivo do que nunca, e você tem o poder de escolher.

Meu conselho de especialista é: não espere! Faça as suas simulações, compare o CET de diferentes bancos e use o Open Finance a seu favor. Você vai se surpreender com o quanto pode economizar e como isso vai liberar seu bolso para realizar outros sonhos. É a sua vez de sair na frente!

Dicas Extras para Turbinar sua Portabilidade

- Fique de olho nas taxas: Compare não só a taxa de juros, mas também o Custo Efetivo Total (CET), que inclui tarifas e seguros. Às vezes, uma taxa de juros um pouco maior pode ter um CET menor.

- Negocie! Não aceite a primeira proposta. Use as ofertas de outros bancos como argumento para conseguir condições ainda melhores onde você já está ou na nova instituição.

- Entenda os custos envolvidos: Algumas portabilidades podem ter taxas administrativas ou custos de avaliação, principalmente em financiamentos. Saiba tudo antes de fechar.

- Considere o prazo: Mudar a dívida para outro banco pode alterar o prazo de pagamento. Veja se a nova condição se encaixa melhor no seu planejamento financeiro.

Dúvidas Frequentes

O que é a portabilidade de crédito?

Portabilidade de crédito é basicamente a sua liberdade de transferir uma dívida (como empréstimo pessoal, consignado ou financiamento) de uma instituição financeira para outra. O objetivo principal é conseguir melhores condições, como juros mais baixos e parcelas que cabem no seu bolso.

Como a portabilidade de crédito funciona na prática?

O processo envolve a sua solicitação na nova instituição, que cuidará de toda a burocracia para transferir a sua dívida. Com o Open Finance, esse processo está cada vez mais rápido, pois os bancos podem acessar seu histórico de forma segura para oferecer propostas personalizadas.

Quais os principais benefícios de fazer a portabilidade?

O maior benefício é a economia! Ao conseguir taxas de juros menores, você paga menos no total da sua dívida. Além disso, pode conseguir prazos mais flexíveis e, em alguns casos, reduzir o valor das parcelas, liberando seu bolso para outras prioridades.

Preciso pagar alguma coisa para fazer a portabilidade?

Geralmente, a instituição que recebe a sua dívida não cobra nada por isso. No entanto, pode haver custos relacionados a tarifas de avaliação do imóvel (em financiamentos) ou seguros. É fundamental verificar todos os detalhes com o banco antes de fechar o contrato.

Liberte Seu Bolso: A Portabilidade é Sua Aliada!

Olha só, agora você sabe que a portabilidade de crédito não é nenhum bicho de sete cabeças. É uma ferramenta poderosa para você assumir o controle das suas finanças e fazer seu dinheiro render mais. Se você está sentindo que os juros estão pesando, vale a pena explorar as opções de transferência de dívida para outro banco. Pense nisso como um próximo passo estratégico para otimizar seu orçamento. E se quiser ir além, entender como o Open Finance pode facilitar ainda mais sua vida financeira e explorar a portabilidade de crédito consignado ou financiamento imobiliário são ótimas ideias para garantir as melhores condições de crédito sempre!