Você aí, produtor rural, já se pegou pensando em crédito rural como funciona e se sentiu um pouco perdido? Vamos combinar, a burocracia e a quantidade de informação podem assustar, né? Mas a verdade é que o crédito rural é a mola propulsora que pode fazer sua lavoura decolar, o seu gado engordar e seus sonhos do campo se tornarem realidade. Se você está buscando entender de vez como essa ferramenta funciona para dar o próximo passo rumo ao sucesso, você veio ao lugar certo. Fica comigo que eu vou te mostrar o caminho das pedras!

Desvendando o Crédito Rural: O que é e Por Que Ele é o Seu Maior Aliado em 2026

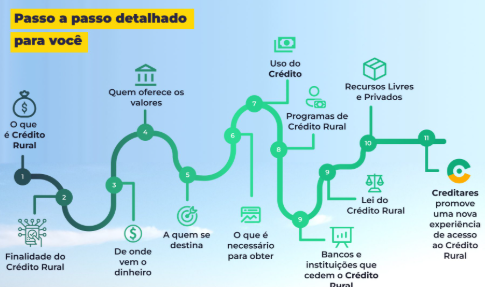

Pode confessar: às vezes parece um bicho de sete cabeças, mas o crédito rural é, na real, um financiamento essencial para quem vive e trabalha no campo. Pensa nele como um superpoder para fortalecer o agro, seja você um produtor individual, parte de uma associação ou uma cooperativa.

A ideia é simples: ter dinheiro na mão para investir no seu negócio, seja para comprar insumos, melhorar a estrutura, adquirir máquinas novas ou expandir a produção.

E o melhor? Ele é pensado para alavancar o setor agropecuário, gerando mais emprego, renda e desenvolvimento para todo o Brasil.

“O crédito rural é um financiamento destinado a produtores rurais, associações e cooperativas para fortalecer o setor agropecuário, com a liberação de recursos para linhas de microcrédito podendo levar cerca de 30 dias.”

Crédito Rural: O Que É e Para Que Serve em 2026

Pode confessar: a vida no campo, por mais apaixonante que seja, tem seus desafios. E um dos maiores deles, sem dúvida, é o acesso a recursos para fazer a produção decolar, investir em tecnologia ou simplesmente garantir que a próxima safra aconteça sem percalços. É aí que entra o crédito rural, um verdadeiro aliado do produtor.

Vamos combinar, não é só um empréstimo qualquer. O crédito rural é um financiamento essencial, pensado especialmente para quem vive e trabalha no campo. Ele serve para fortalecer todo o setor agropecuário, desde o pequeno agricultor familiar até grandes associações e cooperativas. A ideia é simples: dar o gás que falta para que o agronegócio brasileiro continue crescendo e se destacando no mundo.

Em 2026, com o mercado cada vez mais dinâmico e exigente, ter acesso a linhas de crédito adequadas não é luxo, é necessidade. É o que permite comprar insumos de qualidade, modernizar equipamentos, expandir a área de cultivo ou investir em pecuária. Basicamente, é o motor que impulsiona a produtividade e a sustentabilidade no campo.

| Aspecto | Detalhes Essenciais |

|---|---|

| O Que É? | Financiamento específico para produtores rurais, associações e cooperativas. |

| Objetivo Principal | Fortalecer o setor agropecuário, impulsionar produção e investimentos. |

| Regulamentação Base | Manual de Crédito Rural (MCR), estabelece finalidades. |

| Programa Anual | Plano Safra: define recursos e condições, com calendário de 1º de julho a 30 de junho. |

| Público-Alvo | Produtores rurais (pequenos, médios e grandes), associações e cooperativas. |

| Exemplo de Linha Específica | PRONAF para agricultura familiar. |

| Documentação Chave | Documentos da terra (Matrícula, CAR, ITR), comprovação de atividade. |

| Garantias Comuns | Hipoteca da terra, penhor da produção, aval, seguro agrícola. |

Como funciona o Crédito Rural na prática

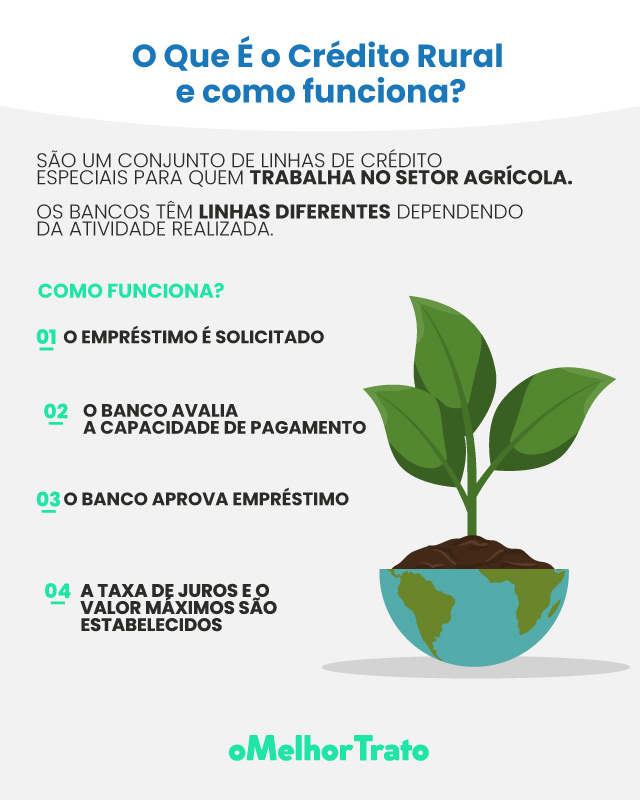

Olha só, para o crédito rural sair do papel e virar investimento real, o processo tem algumas etapas bem definidas. Tudo começa com a identificação da sua necessidade: você precisa de dinheiro para custear a safra, investir em máquinas novas ou talvez comprar um imóvel rural? Essa clareza é fundamental.

Depois, você vai até uma instituição financeira habilitada e apresenta seu projeto. É aqui que a documentação entra em jogo. Eles vão analisar sua capacidade de pagamento, o plano de negócios e as garantias que você pode oferecer. A verdade é que cada linha de crédito tem suas próprias regras, mas o objetivo é sempre garantir que o dinheiro será bem aplicado e que você terá condições de honrar o compromisso.

O Plano Safra, por exemplo, dita muitas das condições e prazos para o ano agrícola, que vai de 1º de julho a 30 de junho. Ficar atento a essas diretrizes é crucial para planejar suas operações e buscar o financiamento na época certa.

Principais Modalidades de Crédito Rural

A variedade de crédito rural é um dos pontos fortes, pois atende a diferentes necessidades. Vamos dar uma olhada nas mais comuns:

1. Crédito de Custeio: Sabe aquele dinheiro para comprar sementes, adubos, defensivos agrícolas, ração para o gado ou pagar a mão de obra temporária? É o custeio. Ele garante que a produção do dia a dia aconteça sem apertos.

2. Crédito de Investimento: Aqui a coisa é para o longo prazo. Quer comprar um trator novo? Construir um galpão? Instalar um sistema de irrigação? Ou até mesmo adquirir um imóvel rural? O investimento é a linha certa para isso. Ele foca em aumentar a capacidade produtiva e a eficiência.

3. Crédito de Comercialização: Tem a produção, mas precisa de capital para estocar e esperar o melhor momento para vender? Esse crédito te ajuda a gerenciar seu estoque e a ter um fluxo de caixa enquanto aguarda o preço ideal no mercado.

4. Microcrédito Rural: Para os pequenos produtores, muitas vezes o microcrédito é a porta de entrada. Ele oferece valores menores, com processos mais simplificados, ideal para necessidades pontuais e de menor porte.

Quem pode solicitar Crédito Rural e onde

A boa notícia é que o crédito rural é bastante inclusivo. Basicamente, qualquer pessoa física ou jurídica que exerça atividade agropecuária pode buscar essas linhas de financiamento. Isso inclui:

- Produtores rurais, desde os pequenos agricultores familiares até os grandes empreendimentos.

- Associações e cooperativas rurais que representam os produtores.

- Pescadores, aquicultores e extrativistas que atuam no setor.

- Silvicultores (produtores de florestas).

- Empresas agroindustriais que processam produtos do campo.

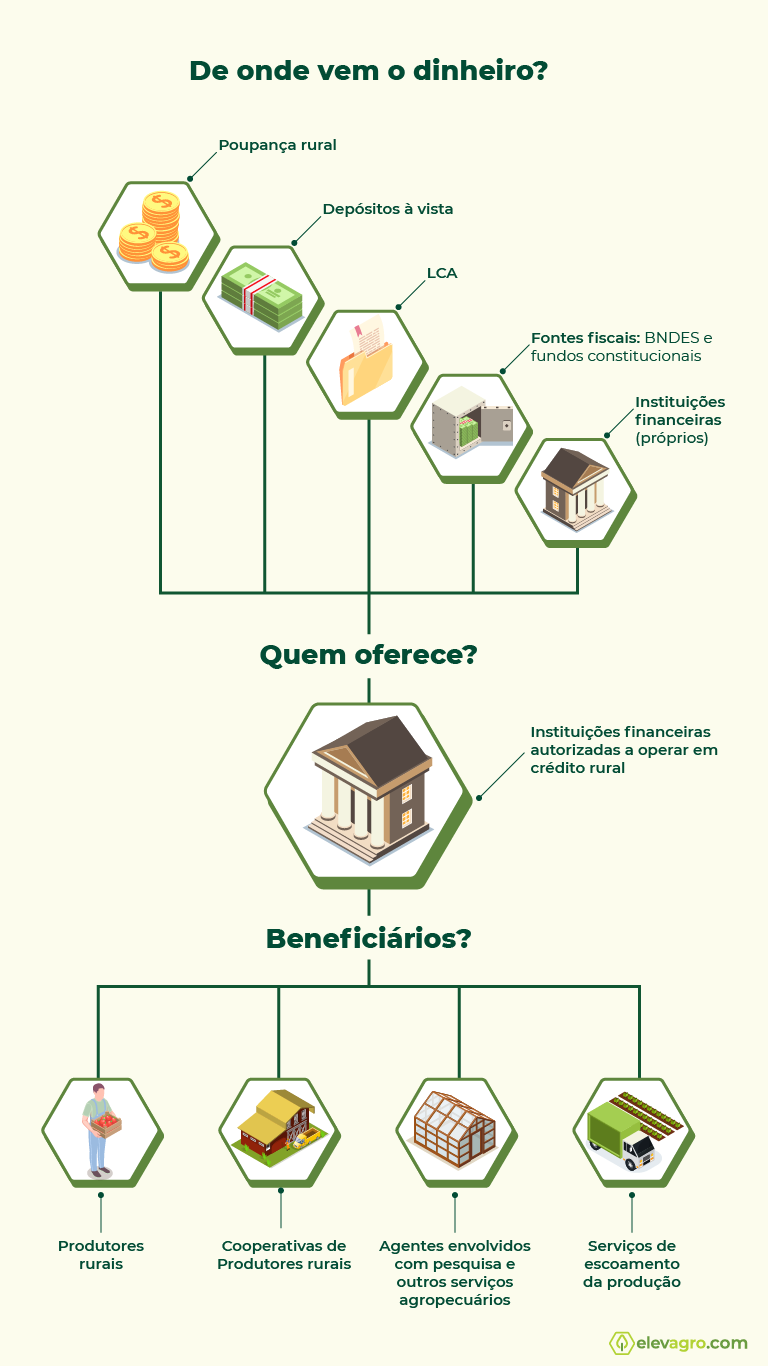

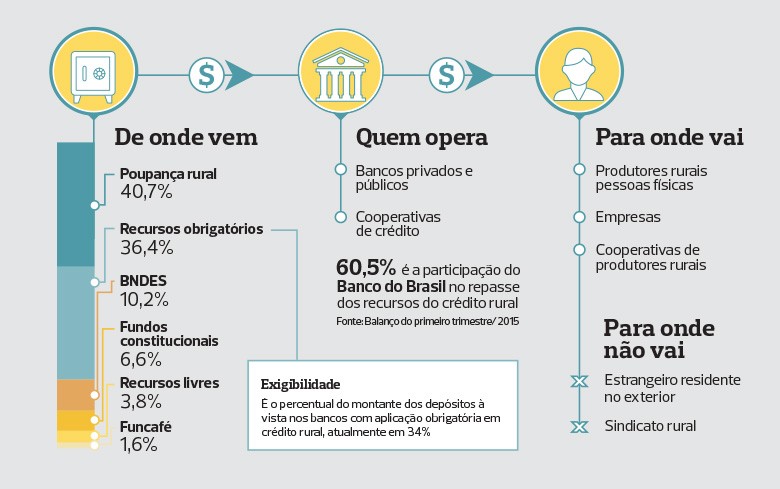

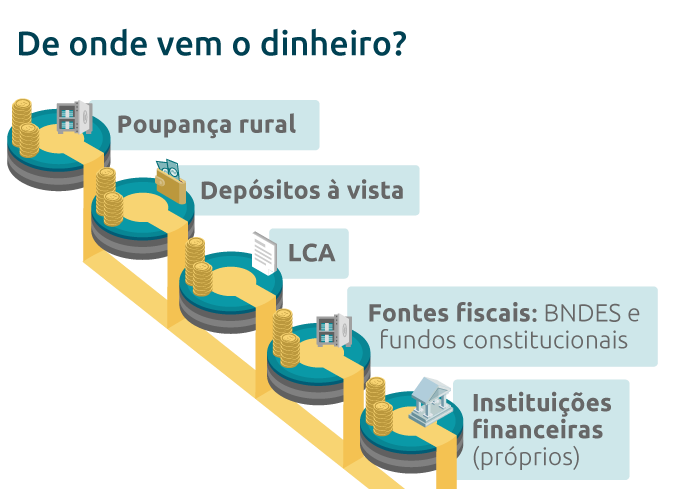

E onde buscar? O caminho mais comum é através das instituições financeiras habilitadas. Isso inclui bancos públicos e privados, cooperativas de crédito e até algumas agências de fomento. O Banco do Brasil é um dos pioneiros e mais fortes nesse mercado, mas o Sicredi, a Cresol e outros bancos privados também oferecem ótimas soluções.

Documentação e Garantias Comuns para Crédito Rural

Pode parecer burocrático, mas a documentação é o que garante a segurança para ambas as partes. Para solicitar crédito rural, você geralmente vai precisar de:

- Documentos Pessoais: RG, CPF, comprovante de residência.

- Documentos da Propriedade Rural: Matrícula do imóvel, Cadastro Ambiental Rural (CAR), Certificado de Cadastro de Imóvel Rural (CCIR) e Imposto Territorial Rural (ITR).

- Documentos da Atividade Rural: Plano de safra, notas fiscais de compra de insumos, comprovantes de produção, etc.

- Declaração de Imposto de Renda: Pessoa física ou jurídica.

Quanto às garantias, elas são a segurança de que o crédito será pago. As mais comuns incluem:

- Hipoteca da terra: O próprio imóvel rural serve como garantia.

- Penhor rural: Bens como máquinas, equipamentos ou a própria produção futura podem ser empenhados.

- Aval: Um fiador que se responsabiliza pela dívida.

- Seguro Agrícola: Pode ser exigido como garantia adicional ou para mitigar riscos.

A exigência de cada item varia conforme o valor e a modalidade do crédito.

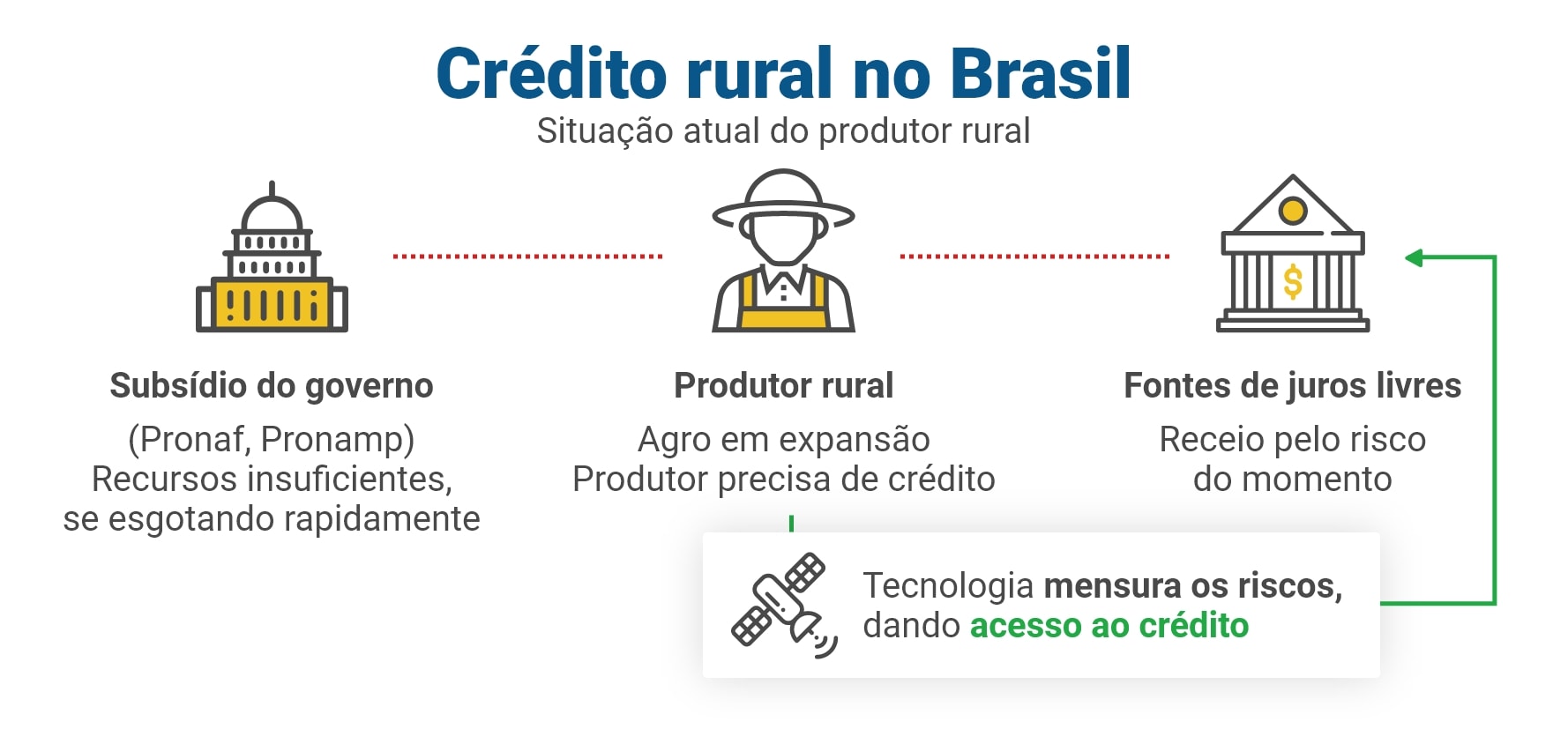

O Papel do PRONAF e PRONAMP no Crédito Rural

Quando falamos de crédito rural, é impossível não mencionar dois programas que são verdadeiros pilares: o PRONAF e o PRONAMP.

O PRONAF (Programa Nacional de Fortalecimento da Agricultura Familiar) é a linha de crédito mais conhecida e utilizada pelos pequenos produtores. Ele oferece condições especiais, com taxas de juros mais baixas e prazos estendidos, para quem se enquadra como agricultor familiar. É a mão amiga do governo para quem produz alimentos e sustenta grande parte da nossa mesa.

Já o PRONAMP (Programa Nacional de Apoio ao Microempreendedor, Pequeno e Médio Produtor Rural) foi criado para dar um fôlego extra aos médios produtores, que muitas vezes ficavam em um limbo entre o PRONAF e as linhas de crédito mais comerciais. Ele busca democratizar o acesso ao financiamento para um público maior, incentivando o crescimento e a profissionalização.

Prazos de Liberação do Crédito Rural

A ansiedade para ver o dinheiro na conta é real, né? A verdade é que os prazos de liberação podem variar bastante. Para o microcrédito rural, por exemplo, o ciclo completo, desde a solicitação até a liberação, pode levar cerca de 30 dias. É um processo que busca agilidade para atender às necessidades mais urgentes.

Para outras linhas de crédito, especialmente as de investimento que envolvem análises mais complexas de projetos e garantias, o prazo pode ser um pouco maior. É fundamental conversar com o gerente da sua instituição financeira para ter uma estimativa mais precisa, pois fatores como a demanda, a complexidade do seu projeto e a agilidade na entrega da documentação influenciam diretamente no tempo final.

Instituições Financeiras Habilitadas para Crédito Rural

O mercado de crédito rural é amplo e conta com diversas instituições prontas para te atender. A escolha certa pode fazer toda a diferença. Aqui estão algumas das principais:

- Bancos Públicos: Como o Banco do Brasil, que tem uma atuação histórica e robusta no setor, e o BNDES, com linhas de financiamento de longo prazo para grandes projetos.

- Cooperativas de Crédito: Sicredi, Cresol, Sicoob, entre outras, oferecem um atendimento mais próximo e focado nas necessidades dos cooperados e do agronegócio local.

- Bancos Privados: Muitos bancos privados também possuem áreas dedicadas ao agronegócio, com linhas de crédito competitivas. Vale a pena pesquisar e comparar.

- Agências de Fomento: Algumas regiões contam com agências estaduais de fomento que podem oferecer linhas específicas.

O importante é pesquisar qual instituição tem as melhores condições para o seu perfil e para o seu tipo de negócio.

Crédito Rural em 2026: Vale a Pena o Investimento?

Olha, a resposta direta é: sim, vale muito a pena. O crédito rural, quando bem planejado e utilizado, é um divisor de águas para o produtor. Ele permite que você saia do ciclo de apenas

Dicas Extras para Turbinar seu Crédito Rural

- Organize sua documentação com antecedência: Pode confessar, a gente sempre deixa tudo pra última hora, né? Mas para crédito rural, isso pode custar caro. Tenha em mãos Matrícula do imóvel, CAR, ITR e todos os comprovantes de renda e despesas. Quanto mais organizado, mais rápido o processo.

- Pesquise as taxas e condições: Não vá na primeira oferta! O mercado oferece diversas linhas, como o PRONAF para agricultura familiar, ou linhas específicas para pecuária. Compare o crédito rural como funciona em bancos como Banco do Brasil, Sicredi, Cresol e BNDES.

- Entenda as garantias exigidas: Hipoteca da terra, penhor da produção, aval ou seguro agrícola. Cada modalidade tem suas exigências. Converse com o gerente para saber qual se encaixa melhor na sua realidade e quais são os documentos necessários para crédito rural.

- Planeje o uso dos recursos: Seja para custeio agrícola, compra de um trator novo ou benfeitorias, tenha um plano claro de como o dinheiro será aplicado. Isso demonstra profissionalismo e aumenta suas chances de aprovação.

Dúvidas Frequentes sobre Crédito Rural

Como conseguir crédito rural para pequeno produtor?

Para conseguir crédito rural como pequeno produtor, o caminho mais comum é o PRONAF, voltado para a agricultura familiar. É essencial ter a documentação em dia, como o DAP (Declaração de Aptidão ao Pronaf) e comprovar a atividade rural. Muitas vezes, o processo de liberação de microcrédito rural pode levar cerca de 30 dias.

Quais documentos são necessários para crédito rural?

Os documentos básicos geralmente incluem documentos pessoais do produtor (RG, CPF), comprovante de residência, documentos da terra (Matrícula, CAR, ITR), e, dependendo da finalidade, projetos técnicos, orçamentos e comprovantes de capacidade de pagamento. A lista exata de documentos necessários para crédito rural pode variar conforme a instituição e a linha de crédito.

Quais as taxas de juros do crédito rural?

As taxas de juros do crédito rural variam bastante, dependendo da linha de crédito, do valor, do prazo e da instituição financeira. Programas como o PRONAF costumam ter taxas subsidiadas e mais baixas. É fundamental pesquisar e comparar as taxas de juros crédito rural PRONAF 2024 e outras modalidades disponíveis para encontrar a melhor condição.

Crédito Rural: O Impulso que Sua Produção Precisa!

Chegamos ao fim da nossa conversa sobre crédito rural, e a verdade é que ele é um pilar fundamental para o sucesso do agronegócio brasileiro. Seja para investir em máquinas, cobrir custos de produção ou expandir suas atividades, o crédito rural abre portas. Agora que você já sabe como funciona, é hora de colocar a mão na massa. Pense em como um Guia Completo do PRONAF pode te ajudar a acessar o financiamento para pequenos produtores, ou como o Crédito Rural para Investimento pode transformar sua fazenda. O futuro do seu negócio está em suas mãos!