A vida adulta tem dessas coisas: imprevistos acontecem e, de repente, o dinheiro que você contava não está mais ali. É nesse aperto que surge a dúvida sobre como funciona o limite emergencial do cartão. Ele pode ser um salva-vidas, mas muita gente não entende direito como ele opera, quais os custos envolvidos ou até como ativá-lo. Fica tranquila, porque eu vou te mostrar a verdade revelada por trás dessa ferramenta, explicando tudo de um jeito que você vai usar a seu favor em 2026.

Como a solicitação do limite emergencial do cartão se desenrola no dia a dia?

Imagina precisar fazer uma compra urgente, mas o limite normal do seu cartão não é suficiente. O limite emergencial entra em cena para cobrir essa diferença. Ele é um crédito extra, liberado temporariamente, para te socorrer em situações inesperadas.

Ao usar esse limite, você está, na verdade, contratando um tipo de empréstimo. Esse empréstimo vem com um custo, geralmente uma taxa. É crucial entender essa cobrança para não ter surpresas na fatura.

A ativação e o funcionamento variam bastante entre os bancos e instituições financeiras. Alguns oferecem a liberação automática em certas situações, enquanto outros exigem uma solicitação explícita, muitas vezes via aplicativo. Saber disso evita que você perca tempo ou acabe pagando mais do que o necessário.

“O limite emergencial permite compras acima do limite do cartão, com análise instantânea e cobrança na fatura subsequente.”

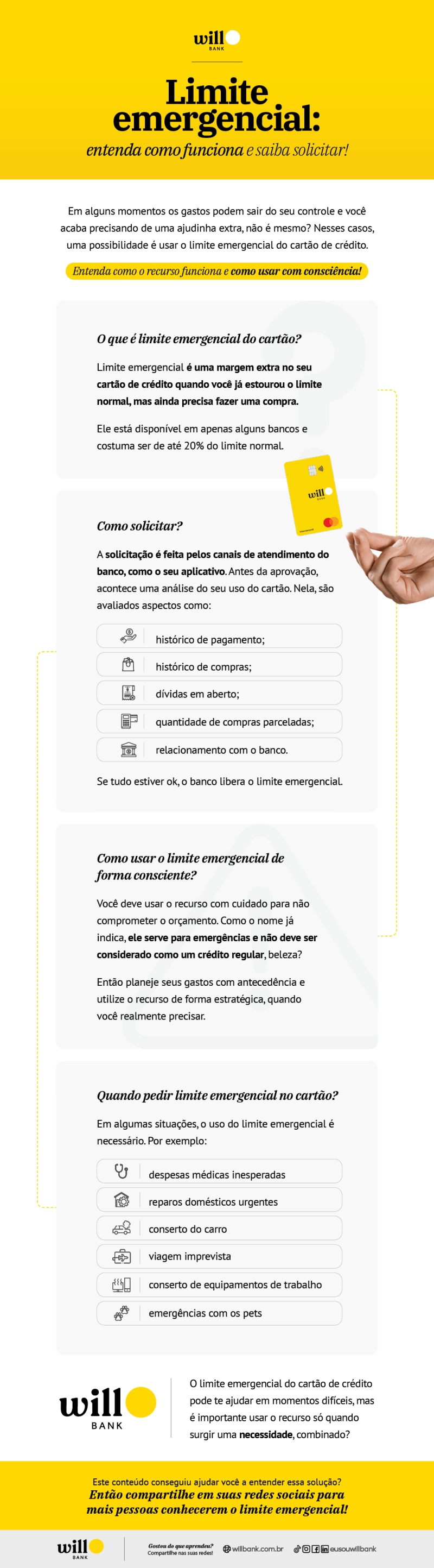

O Que é e Para Que Serve o Limite Emergencial do Cartão de Crédito

Pois é, a vida moderna nos reserva imprevistos. Às vezes, a fatura do cartão de crédito chega e, por um deslize ou uma despesa inesperada, seu limite estourou bem na hora que você mais precisava. É aí que entra o famoso limite emergencial, também conhecido como overlimit. Ele funciona como um salva-vidas financeiro, permitindo que você faça compras mesmo quando o seu limite normal já se esgotou.

Essa funcionalidade, quando usada com sabedoria, pode evitar situações constrangedoras, como ter uma compra recusada em um momento crucial. Ele é pensado para aquelas emergências genuínas, onde um pequeno aperto no limite pode significar a diferença entre resolver um problema ou ficar em apuros. Mas, atenção: não é um cheque em branco e tem seus custos.

Para te dar uma visão clara, preparei um raio-x rápido sobre o limite emergencial:

| Característica | Descrição |

| Objetivo Principal | Permitir compras acima do limite normal do cartão em situações de necessidade. |

| Ativação | Geralmente automática ou via solicitação no app do banco/emissor. |

| Custo | Pode envolver tarifas fixas por uso ou percentuais sobre o valor utilizado. |

| Indicado Para | Emergências pontuais e imprevistos financeiros. |

| Bancos Exemplos | Itaú, Mercado Pago, PagBank, Banco do Brasil. |

Como Funciona na Prática

Na prática, quando você tenta fazer uma compra e seu limite de crédito regular já foi atingido, o emissor do cartão avalia se pode liberar um valor adicional para aquela transação específica. Se a sua conta estiver em dia e o seu perfil de crédito for considerado bom, essa liberação pode ocorrer. É como se o banco esticasse um pouco a sua linha de crédito naquele momento.

Essa liberação não é infinita e varia de banco para banco e até mesmo de cliente para cliente, dependendo do seu histórico de uso e pagamento. O valor liberado é temporário e o uso dele geralmente impacta a sua próxima fatura, somando-se às suas despesas regulares.

Custos e Tarifas

Vamos combinar, essa conveniência tem um preço. A maioria dos emissores cobra uma taxa pelo uso do limite emergencial. Essa tarifa pode ser um valor fixo por cada vez que você utiliza o limite extra, ou pode ser um percentual sobre o valor da compra que excedeu o limite original. É fundamental entender essa precificação antes de precisar usar.

Alguns bancos oferecem esse serviço de forma gratuita, o que é um diferencial competitivo importante. No entanto, mesmo quando não há tarifa explícita, o uso pode influenciar a sua análise de crédito futura ou outras condições. Fique sempre de olho nas letrinhas miúdas.

Como Ativar ou Cancelar

A ativação do limite emergencial pode ocorrer de diferentes formas. Em alguns casos, ele é liberado automaticamente quando o limite principal é esgotado, desde que o seu perfil de cliente seja favorável. Em outros, você precisa solicitar a liberação diretamente pelo aplicativo do seu banco ou entrar em contato com a central de atendimento.

Para cancelar ou desativar essa função, o procedimento também varia. Geralmente, é possível fazer isso pelo próprio aplicativo ou solicitando ao atendimento ao cliente. Desativar pode ser uma boa ideia se você quer evitar o uso impulsivo e os custos associados, confiando apenas no seu limite planejado.

O Que é Limite Emergencial

Em essência, o limite emergencial é uma extensão temporária e pontual do seu limite de crédito normal. Ele não é um valor fixo que fica disponível permanentemente. Trata-se de uma avaliação de risco que o emissor do cartão faz no momento da transação, decidindo se aprova ou não a compra acima do limite estabelecido.

Essa funcionalidade é diferente de um limite rotativo ou do cheque especial. O limite emergencial é acionado especificamente quando o limite do cartão é ultrapassado, enquanto outras modalidades têm regras e custos distintos. Ele serve como um recurso para contornar uma situação de aperto imediato.

O uso estratégico do limite emergencial pode ser um aliado, mas o uso descontrolado pode levar a um endividamento rápido. Conheça seu limite, conheça as taxas e use com responsabilidade.

Riscos do Uso Frequente

Usar o limite emergencial com frequência é um sinal de alerta. Isso pode indicar que suas despesas estão superando sua renda planejada ou que você não está monitorando adequadamente seus gastos. Cada uso incorre em taxas, que podem corroer seu orçamento rapidamente.

Além dos custos diretos, o uso recorrente pode ser interpretado pelo mercado financeiro como um sinal de instabilidade financeira. Isso pode impactar negativamente sua pontuação de crédito, dificultando a obtenção de novos empréstimos ou financiamentos no futuro. É um ciclo que você precisa evitar.

Comparativo: Limite Emergencial vs. Cheque Especial

É fácil confundir, mas são produtos diferentes. O cheque especial é um crédito pré-aprovado vinculado à sua conta corrente. Ele é acionado automaticamente quando você gasta mais do que tem na conta. As taxas de juros do cheque especial costumam ser altíssimas.

Já o limite emergencial do cartão de crédito é uma liberação pontual para compras com o cartão, acima do seu limite normal. Ele também tem custos, que podem ser fixos ou percentuais. Embora ambos sejam ‘emergenciais’, o cheque especial é para movimentação da conta e o limite emergencial, para compras no crédito.

Tarifas por Banco: Itaú vs. Mercado Pago

Vamos analisar dois exemplos concretos. O Itaú, por exemplo, pode cobrar uma taxa mensal de até R$59,90 pelo uso do Adiantamento a Depositante, que funciona de maneira similar a um limite emergencial em certas condições. É importante verificar as condições exatas para o seu cartão.

Já o Mercado Pago tem uma abordagem mais direta para o limite emergencial, cobrando uma taxa fixa de R$14,90 por cada uso. Essa taxa única por transação pode ser mais vantajosa em compras de menor valor, dependendo da frequência de uso.

Bancos que Não Cobram Tarifa pelo Limite Emergencial

Felizmente, nem todos os bancos veem o limite emergencial apenas como fonte de receita. O PagBank, por exemplo, oferece o recurso de limite emergencial sem a cobrança de tarifas adicionais. Essa é uma vantagem significativa para o consumidor, que pode contar com um respiro financeiro sem custos extras.

É sempre recomendável pesquisar e comparar as políticas dos diferentes emissores de cartão. Saber quais bancos oferecem essa comodidade sem custo adicional pode te poupar bastante dinheiro a longo prazo. O Banco do Brasil também oferece a opção de Avaliação Emergencial de Crédito, cuja precificação deve ser consultada diretamente com o banco.

Vale a Pena?

O limite emergencial do cartão de crédito pode ser uma ferramenta útil, mas apenas se utilizado com parcimônia e consciência. Ele serve para apagar incêndios pontuais, não para financiar seu estilo de vida. Se você o usa porque suas contas sempre apertam, o problema é mais profundo e precisa ser resolvido com um planejamento financeiro sólido.

A decisão de usar ou não deve passar por uma análise rápida: qual o custo dessa emergência? Eu tenho como cobrir esse valor na próxima fatura sem me apertar? Se a resposta for sim e a necessidade for real, pode valer a pena. Caso contrário, é melhor buscar alternativas que não comprometam ainda mais seu orçamento.

Dicas Extras

- Atenção aos Detalhes: Sempre verifique o extrato do seu cartão após usar o limite emergencial. Confirme se a cobrança foi realizada corretamente e se o valor está de acordo com o esperado.

- Planejamento é Chave: O limite emergencial deve ser usado apenas em situações realmente urgentes. Evite usá-lo para compras impulsivas, pois os juros podem pesar no bolso.

- Compare as Taxas: Cada banco ou instituição financeira tem sua própria política de cobrança. Pesquise e compare as taxas de diferentes emissores antes de precisar recorrer a essa opção. O Banco do Brasil, por exemplo, tem um processo específico.

- Entenda o Contrato: Leia atentamente os termos e condições do seu cartão de crédito. Saber como funciona o limite emergencial e quais são as tarifas associadas evita surpresas desagradáveis.

Dúvidas Frequentes

O que é o limite emergencial do cartão?

O limite emergencial, também conhecido como overlimit, é um valor adicional que alguns bancos disponibilizam para que você possa fazer compras mesmo que já tenha estourado o limite regular do seu cartão de crédito. É uma rede de segurança para imprevistos.

Quais são as taxas do limite emergencial?

As taxas variam bastante. O Itaú pode cobrar um valor mensal pelo uso, enquanto o Mercado Pago tem uma taxa fixa por transação. Já o PagBank oferece o serviço sem tarifas extras. Por isso, é fundamental conferir as condições do seu cartão.

Posso comprar qualquer coisa com o limite emergencial?

Geralmente, sim. Você pode comprar com o cartão acima do limite para a maioria das transações, mas é importante lembrar que o uso desse limite emergencial pode gerar custos adicionais significativos. Avalie se a compra é realmente necessária.

Conclusão

O limite emergencial do cartão de crédito é uma ferramenta útil para momentos de aperto, mas exige cautela. Entender como funciona o overlimit e as tarifas envolvidas é o primeiro passo para usá-lo de forma consciente. Lembre-se que ele não substitui o planejamento financeiro. Pense sempre em como evitar cobranças indesejadas e se o uso frequente pode se tornar uma cilada. Avalie se vale a pena o custo-benefício para o seu bolso.