Descobrir como investir em fundos de investimento em direitos creditórios (FIDC) pode parecer complexo, mas é a chave para diversificar seu patrimônio com ativos de alto potencial em 2026. Muitos investidores esbarram em barreiras de acesso e informações escassas, sentindo-se perdidos diante das opções. Este guia foi pensado para descomplicar tudo. Vamos desmistificar os FIDCs, mostrando o caminho prático para você incluir esses investimentos em sua carteira, mesmo que esteja começando a explorar esse universo.

Quais são os diferentes tipos de investidores para FIDCs em 2026?

Em 2026, o acesso a FIDCs ainda é segmentado. Tradicionalmente, eles eram exclusivos para Investidores Qualificados, que possuem mais de R$ 1 milhão em aplicações financeiras. Para eles, o aporte inicial costuma ser a partir de R$ 25 mil.

Há também os Investidores Profissionais, com mais de R$ 10 milhões em patrimônio investido. Estes têm acesso a uma gama ainda maior de fundos.

A boa notícia é que a regulamentação evoluiu. A Resolução 175 da CVM abriu portas para que investidores de varejo (o público comum) acessem certos tipos de FIDCs, democratizando essa classe de ativo. Para qualquer um deles, o primeiro passo é ter conta em uma corretora ou banco de investimentos.

“Investidores Qualificados: Indivíduos ou empresas com mais de R$ 1 milhão em investimentos financeiros.”

FIDC: O Que É e Para Que Serve um Fundo de Investimento em Direitos Creditórios

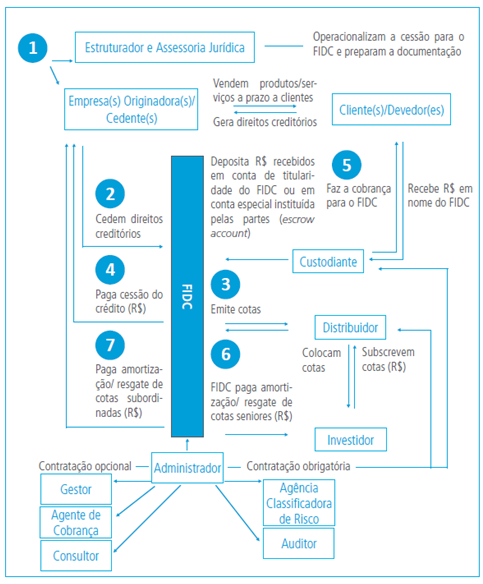

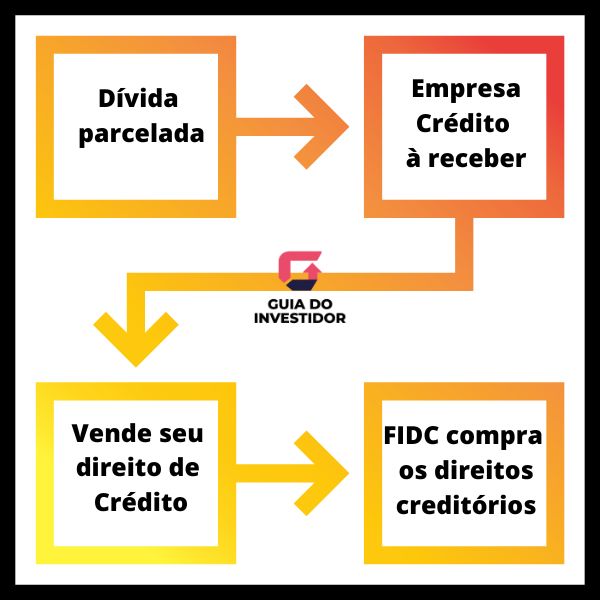

Vamos combinar, o mundo dos investimentos pode parecer um labirinto, mas alguns produtos financeiros são verdadeiras joias escondidas. O Fundo de Investimento em Direitos Creditórios, ou FIDC, é um desses. Pense nele como um veículo que agrupa e investe em direitos de recebíveis – basicamente, dívidas que empresas têm a receber de seus clientes. Ao invés de esperar o pagamento chegar, a empresa vende esse direito ao FIDC, que por sua vez, é financiado por investidores.

O grande trunfo do FIDC é sua capacidade de transformar créditos futuros em capital disponível no presente. Para as empresas, isso significa mais liquidez para operar, expandir ou investir. Para você, investidor, abre portas para acessar uma classe de ativos com potencial de retorno diferenciado, muitas vezes descorrelacionado do mercado tradicional. É uma forma inteligente de injetar fôlego na economia e, de quebra, buscar rentabilidade.

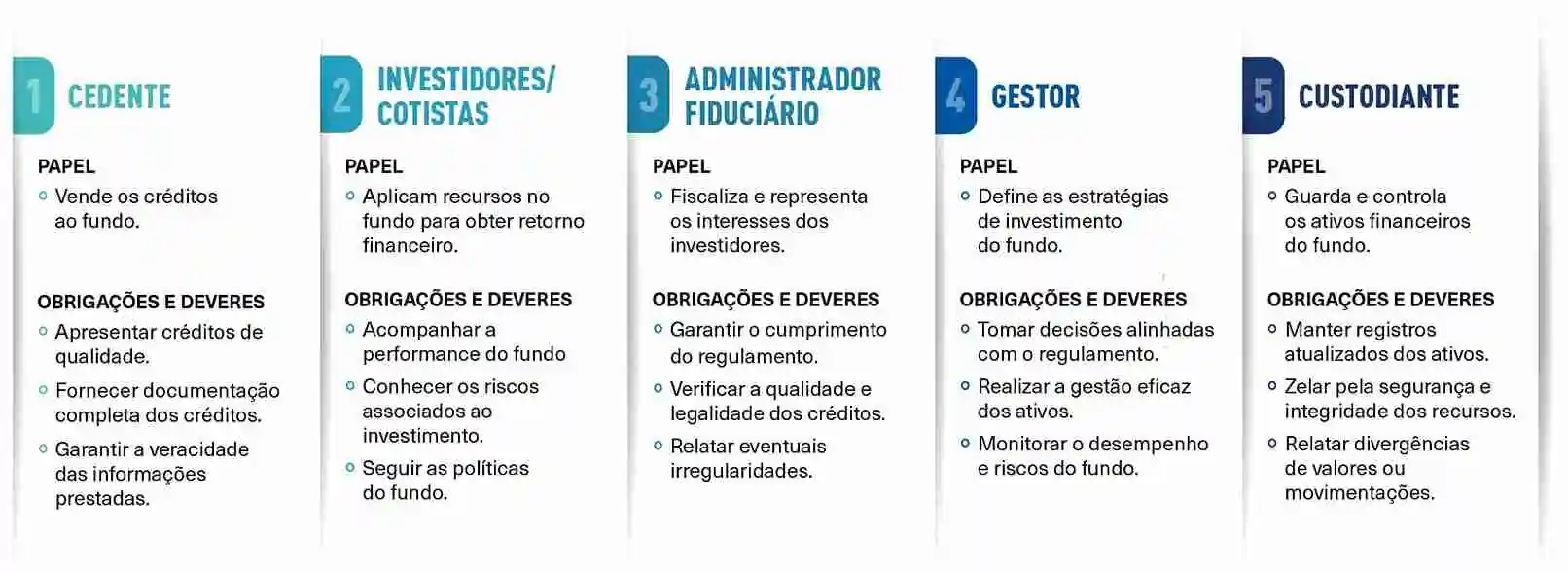

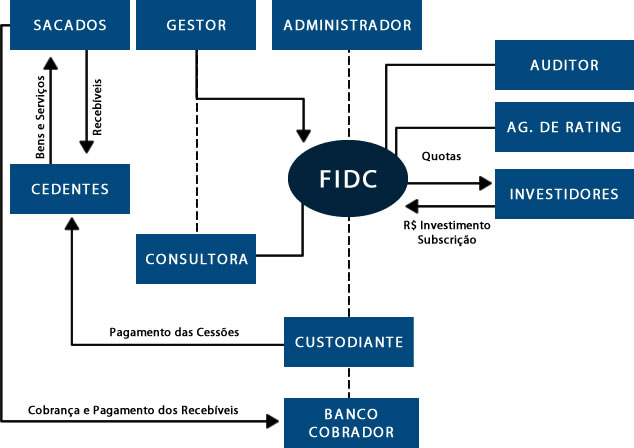

A estrutura de um FIDC é pensada para otimizar a gestão desses recebíveis. Ele funciona como um condomínio de investidores que delegam a gestão a um especialista, o gestor do fundo. Esse profissional é o responsável por selecionar os direitos creditórios, analisar os riscos e administrar o patrimônio do fundo. É um mecanismo que traz profissionalismo e segurança para quem busca diversificar seu portfólio.

| Característica | Detalhe |

| Investidores Qualificados | Pessoas ou empresas com mais de R$ 1 milhão em investimentos financeiros. |

| Investidores Profissionais | Aqueles com mais de R$ 10 milhões investidos. |

| Investidores de Varejo | Acesso recente a certos tipos de FIDCs via CVM (Resolução 175). |

| Abertura de Conta | Necessária em corretora ou banco de investimentos. |

| Aporte Inicial Comum | Frequentemente a partir de R$ 25 mil para fundos destinados a qualificados. |

| Principal Risco | Risco de crédito (inadimplência dos devedores dos direitos creditórios). |

Quem pode investir em FIDCs?

A porta de entrada para o universo dos FIDCs tem sido, historicamente, mais restrita. Tradicionalmente, o acesso era liberado apenas para Investidores Qualificados, definidos pela CVM como pessoas ou empresas que possuem mais de R$ 1 milhão em investimentos financeiros. Para um nível ainda mais sofisticado, temos os Investidores Profissionais, que detêm um patrimônio superior a R$ 10 milhões. Essa segmentação visa garantir que os investidores possuam o conhecimento e a capacidade financeira para lidar com os riscos inerentes a esses produtos.

No entanto, o cenário tem mudado. Graças a atualizações regulatórias, como a Resolução 175 da CVM, alguns tipos de FIDCs, especialmente os chamados FIDCs de Securitizadoras, começaram a ser acessíveis para o investidor de varejo. Fica tranquila, porque a gente te avisa quando essas oportunidades surgirem de forma mais clara no mercado.

Passo a passo para investir em FIDC

Investir em um FIDC é mais direto do que parece, mas exige atenção aos detalhes. O primeiro passo, e talvez o mais fundamental, é ter uma conta ativa em uma corretora de valores ou em um banco de investimentos. É por meio dessas instituições que você terá acesso à plataforma onde os fundos são oferecidos e poderá realizar a aplicação.

Com a conta aberta e habilitada, o próximo passo é pesquisar os FIDCs disponíveis. Analise o prospecto do fundo, entenda a estratégia de investimento, o tipo de recebível que ele compra e, claro, o histórico de performance e a equipe de gestão. Depois de escolher o FIDC que se alinha aos seus objetivos, basta realizar o aporte inicial, seguindo as instruções da sua corretora ou banco. É um processo que exige diligência, mas a recompensa é o acesso a uma classe de ativos com potencial de valorização.

Tipos de Cotas em FIDCs

Dentro de um FIDC, as cotas podem ter diferentes classes, e entender essa distinção é crucial. Existem as cotas sênior, que geralmente possuem menor risco e prioridade no recebimento dos pagamentos. Elas tendem a oferecer uma rentabilidade mais conservadora. Em contrapartida, temos as cotas subordinadas. Estas carregam um risco maior, pois só recebem após as cotas sênior serem totalmente pagas, mas em troca, oferecem um potencial de retorno significativamente mais elevado.

A escolha entre cotas sênior e subordinada depende diretamente do seu perfil de risco e dos seus objetivos de investimento. Se você busca mais segurança e previsibilidade, as cotas sênior podem ser ideais. Agora, se você tem um apetite maior por risco e busca retornos mais agressivos, as cotas subordinadas podem ser o caminho. É importante analisar o regulamento de cada fundo para entender a estrutura de cotas oferecida.

A diversificação entre as classes de cotas dentro de um mesmo FIDC pode ser uma estratégia interessante para equilibrar risco e retorno.

O que considerar antes de aplicar em um FIDC?

Antes de dar o seu dinheiro para um FIDC, é essencial fazer uma análise aprofundada. Comece pela equipe de gestão. Quem são os responsáveis? Qual a experiência deles no mercado de crédito e em FIDCs? Um gestor competente faz toda a diferença. Em seguida, examine a qualidade dos ativos. Que tipo de recebíveis o fundo está comprando? São de empresas sólidas? Qual o prazo e a concentração desses recebíveis? A diversificação é chave aqui.

Não se esqueça de verificar as taxas cobradas, como a taxa de administração e, se houver, a taxa de performance. Elas impactam diretamente a sua rentabilidade líquida. Por fim, entenda a estrutura de cotas e a liquidez. Saber quando você poderá resgatar seu dinheiro e quais são os riscos associados às cotas que você está adquirindo é fundamental para evitar surpresas desagradáveis. Pense nisso como um checklist de segurança.

Riscos Associados aos FIDCs

Vamos ser diretos: todo investimento tem risco, e com os FIDCs não é diferente. O principal deles é o risco de crédito. Isso significa que há a possibilidade de os devedores dos recebíveis que o fundo comprou não honrarem seus compromissos. Se isso ocorrer em larga escala, a rentabilidade do fundo pode ser comprometida, afetando você, cotista.

Outro ponto de atenção é o risco de liquidez. Dependendo da estrutura do FIDC e do tipo de cota, pode não ser tão simples ou rápido vender suas cotas quando você precisar. Alguns fundos possuem prazos de carência ou regras específicas para resgate. Além disso, existe o risco de mercado, embora geralmente menor em FIDCs comparado a outros ativos, pode haver flutuações no valor das cotas devido a mudanças nas condições econômicas gerais.

Investimento Mínimo em FIDCs

O valor do aporte inicial para investir em um FIDC pode variar bastante, mas é importante ter uma referência. Para os fundos destinados a Investidores Qualificados, é comum encontrar valores a partir de R$ 25 mil. Esse montante visa, em parte, filtrar o acesso e garantir que o investidor tenha um capital compatível com os riscos e a estrutura desses fundos.

Para os FIDCs recém-abertos ao varejo, os valores mínimos podem ser mais acessíveis, mas ainda assim, é preciso verificar as condições específicas de cada fundo. A ideia não é criar uma barreira, mas sim adequar o investimento ao perfil e à capacidade financeira de quem está aplicando. Sempre confira o regulamento do fundo para ter certeza sobre o investimento mínimo exigido.

Liquidez dos Fundos de Direitos Creditórios

A liquidez, ou seja, a facilidade e a rapidez com que você pode transformar suas cotas de FIDC em dinheiro, é um fator crucial a se considerar. Geralmente, FIDCs voltados para investidores qualificados e profissionais tendem a ter uma liquidez mais baixa. Isso ocorre porque o mercado secundário para essas cotas pode ser menos ativo, e os resgates costumam ter prazos mais longos, muitas vezes com carências estabelecidas.

Alguns FIDCs podem oferecer liquidez diária, mas isso é mais raro e geralmente associado a fundos com estratégias mais conservadoras ou com maior volume de negociação. É fundamental que você entenda o prazo de cotização e conversão do fundo antes de investir. Se você precisa de acesso rápido ao seu dinheiro, um FIDC pode não ser a opção mais adequada, a menos que o fundo específico ofereça essa característica de forma clara.

Regulamentação e CVM

A segurança dos seus investimentos em FIDCs é garantida por um arcabouço regulatório robusto, supervisionado pela Comissão de Valores Mobiliários (CVM). A CVM estabelece as regras claras sobre a constituição, funcionamento e administração dos FIDCs, protegendo os investidores e garantindo a transparência do mercado. Isso inclui a definição de quem pode investir, os tipos de direitos creditórios que podem ser adquiridos e as obrigações dos administradores e gestores.

A regulamentação também abrange a divulgação de informações. Os administradores são obrigados a fornecer relatórios periódicos aos cotistas, detalhando o desempenho do fundo, a composição da carteira e os riscos envolvidos. Essa transparência é vital para que você possa tomar decisões informadas e acompanhar seus investimentos de perto. O cumprimento dessas normas pela CVM é o que confere credibilidade e segurança ao mercado de FIDCs.

A regulamentação da CVM é o pilar que sustenta a confiança no investimento em FIDCs.

O que considerar antes de aplicar em um FIDC?

Antes de dar o seu dinheiro para um FIDC, é essencial fazer uma análise aprofundada. Comece pela equipe de gestão. Quem são os responsáveis? Qual a experiência deles no mercado de crédito e em FIDCs? Um gestor competente faz toda a diferença. Em seguida, examine a qualidade dos ativos. Que tipo de recebíveis o fundo está comprando? São de empresas sólidas? Qual o prazo e a concentração desses recebíveis? A diversificação é chave aqui.

Não se esqueça de verificar as taxas cobradas, como a taxa de administração e, se houver, a taxa de performance. Elas impactam diretamente a sua rentabilidade líquida. Por fim, entenda a estrutura de cotas e a liquidez. Saber quando você poderá resgatar seu dinheiro e quais são os riscos associados às cotas que você está adquirindo é fundamental para evitar surpresas desagradáveis. Pense nisso como um checklist de segurança.

Vale a Pena Investir em FIDCs em 2026?

A resposta direta é: sim, os FIDCs podem ser uma adição valiosa ao seu portfólio, especialmente em 2026. Eles oferecem uma oportunidade única de diversificação, com potencial de retornos interessantes e, muitas vezes, descorrelacionados dos ativos tradicionais. A chave está em entender profundamente o produto e alinhar sua escolha aos seus objetivos financeiros e tolerância ao risco.

Para o investidor que busca ir além do óbvio e explorar novas fronteiras de rentabilidade, os FIDCs se apresentam como uma alternativa sólida. Contudo, é imprescindível aprofundar o conhecimento sobre cada fundo específico, analisar a qualidade dos recebíveis, a competência da gestão e as condições de liquidez. Com diligência e informação, você estará bem posicionado para aproveitar o potencial desses instrumentos como os FIDCs oferecem no cenário de 2026.

Dicas Extras

- Diversifique seus investimentos: Não coloque todo o seu capital em um único FIDC. A diversificação é chave para mitigar riscos.

- Entenda a estrutura das cotas: Familiarize-se com as cotas sênior, mezanino e subordinada. Cada uma tem um perfil de risco e retorno diferente.

- Acompanhe o mercado: Mantenha-se informado sobre as mudanças na economia e na regulamentação, como a Resolução 175 da CVM, que pode afetar o acesso a certos FIDCs.

- Consulte um especialista: Se tiver dúvidas sobre o risco de crédito ou a adequação de um FIDC ao seu perfil, procure um profissional qualificado.

Dúvidas Frequentes

Qual o investimento mínimo para investir em um FIDC?

O aporte inicial pode variar bastante. Para fundos destinados a investidores qualificados, frequentemente o valor mínimo é a partir de R$ 25 mil. No entanto, com as recentes mudanças regulatórias, alguns FIDCs estão se tornando acessíveis a um público maior, com valores de entrada mais baixos.

Quais são os principais riscos ao investir em FIDC?

O principal risco que você precisa estar atento é o risco de crédito. Isso significa que existe a possibilidade de os devedores dos direitos creditórios que compõem o fundo não honrarem seus pagamentos, o que pode impactar o retorno do seu investimento. É fundamental entender a qualidade dos ativos que o fundo possui.

Como a Resolução 175 da CVM impacta os FIDCs?

A Resolução 175 da CVM trouxe novas possibilidades, especialmente para investidores de varejo. Ela permitiu que certos tipos de FIDCs fossem oferecidos a um público mais amplo, democratizando o acesso a essa classe de ativos que antes era restrita a investidores qualificados e profissionais.

Conclusão

Investir em Fundos de Investimento em Direitos Creditórios (FIDCs) pode ser uma excelente estratégia para diversificar seu portfólio e buscar retornos diferenciados. Lembre-se de que o conhecimento é seu maior aliado. Antes de qualquer aporte, estude a fundo o fundo, entenda o risco de crédito envolvido e como a estrutura das cotas sênior, mezanino e subordinada se encaixa nos seus objetivos. Explore também as diferenças entre Investidor Qualificado e Profissional para entender seu perfil e as opções disponíveis para você.