Você já se perguntou o que é o come-cotas em fundos e por que ele pode afetar seus rendimentos? Muitos investidores se deparam com essa taxa sem entender seu funcionamento, o que pode gerar surpresas desagradáveis na declaração de Imposto de Renda. Fica tranquilo, pois neste artigo eu vou desmistificar essa cobrança sem que você precise ser um expert em finanças. Vamos entender como ela funciona e o impacto real no seu bolso em 2026.

Desvendando o Come-Cotas: Como essa TRIBUTAÇÃO Antecipada Transforma Seus Rendimentos em Fundos?

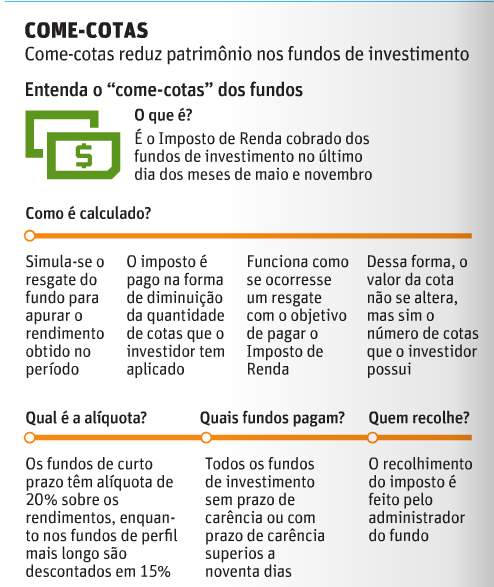

O come-cotas é, na prática, uma antecipação do Imposto de Renda. Ele acontece semestralmente, nos últimos dias úteis de maio e novembro. Nesse momento, uma parte do seu imposto devido é convertida em cotas e retirada automaticamente da sua aplicação. Vamos combinar, ninguém gosta de ver o rendimento diminuir, mas entender como ele opera é o primeiro passo para otimizar seus investimentos.

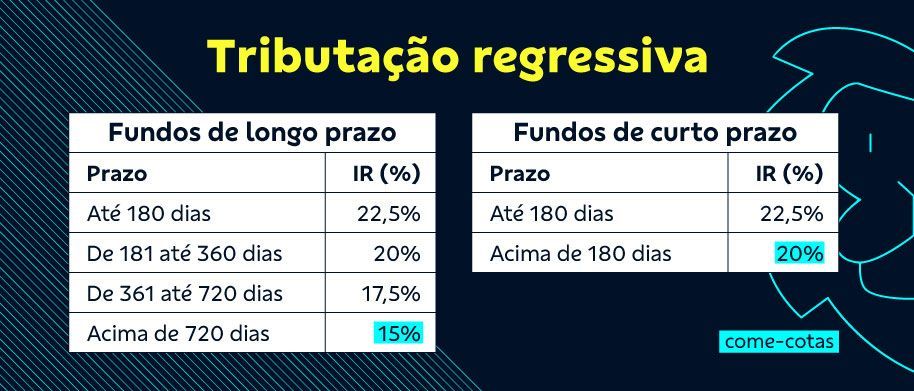

A base de cálculo para essa cobrança é o lucro ou rendimento que você obteve com o fundo até aquela data. A alíquota varia: 20% para fundos de curto prazo e 15% para os de longo prazo.

É crucial saber quais fundos entram nessa regra. Geralmente, fundos de Renda Fixa, Multimercados, Cambiais e os famosos Fundos DI são os afetados. Essa informação é essencial para planejar sua carteira e evitar surpresas.

“O come-cotas é uma antecipação do recolhimento do Imposto de Renda (IR) que ocorre automaticamente em determinados fundos de investimento, com alíquotas de 20% para Fundos de Curto Prazo e 15% para Fundos de Longo Prazo, incidindo sobre o lucro semestral.”

Come-Cotas em Fundos: A Verdade Que Poucos Sabem

Você já investiu em fundos e se perguntou para onde foram aquelas cotas que sumiram misteriosamente? Pois é, a resposta pode estar no famoso Come-Cotas. Esse mecanismo, que assusta alguns e confunde muitos, é, na verdade, uma forma de antecipar o recolhimento do Imposto de Renda sobre os rendimentos dos seus investimentos em fundos. Entender como ele funciona é crucial para planejar sua estratégia financeira e evitar surpresas desagradáveis.

O objetivo principal do Come-Cotas é simplificar a vida do investidor e, ao mesmo tempo, garantir que o fisco receba sua parte periodicamente. Em vez de esperar o resgate para pagar o imposto, ele é cobrado semestralmente, diretamente sobre o lucro que o fundo gerou até aquele momento. Isso significa que uma parte do seu patrimônio é convertida em imposto, reduzindo o número de cotas que você possui.

Vamos desmistificar esse processo e mostrar como ele pode impactar seus retornos, especialmente quando pensamos no poder dos juros compostos a longo prazo. Fica comigo que eu vou te explicar tudo nos mínimos detalhes.

| Periodicidade | Semestral (último dia útil de maio e novembro) |

| Mecanismo | Conversão do imposto devido em cotas e retirada automática |

| Base de Cálculo | Lucro (rendimento) obtido no período |

| Alíquota Fundos de Curto Prazo | 20% sobre o rendimento |

| Alíquota Fundos de Longo Prazo | 15% sobre o rendimento |

| Fundos com Come-cotas | Renda Fixa, Multimercados, Cambiais e DI |

| Fundos sem Come-cotas | Ações, Previdência Privada, FIIs e ETFs de renda variável |

| Impacto Principal | Redução do efeito dos juros compostos |

| Referência | Infomoney |

Como funciona o Come-cotas na prática

Na prática, o Come-cotas funciona como um adiantamento do imposto de renda. A cada seis meses, a Receita Federal ‘bate na porta’ do fundo para recolher uma parte do imposto que você, teoricamente, deveria pagar ao resgatar o investimento. O valor cobrado é calculado sobre o rendimento acumulado no semestre, e o pagamento é feito automaticamente através da conversão de parte das suas cotas em dinheiro para o pagamento do tributo.

Vamos combinar, ninguém gosta de ver o patrimônio diminuir, mas é importante entender que essa redução é apenas uma antecipação. O imposto será devido de qualquer forma no momento do resgate. A diferença é que, com o Come-cotas, você já vai ‘pagando’ uma parte ao longo do tempo, o que pode ter implicações na sua rentabilidade líquida final.

Periodicidade da Cobrança

A cobrança do Come-cotas é realizada de forma semestral. As datas fixas para essa operação são o último dia útil dos meses de maio e novembro de cada ano. É nesses momentos que o mecanismo entra em ação, calculando o imposto devido sobre os rendimentos do período e efetuando a ‘mordida’ nas suas cotas.

Mecanismo de Tributação

O mecanismo é engenhoso e, para o investidor, bastante automático. O fundo calcula o rendimento obtido desde o último recolhimento (ou desde a aplicação inicial, se for o primeiro semestre). Com base nesse lucro, ele aplica a alíquota correspondente. O valor do imposto devido é então convertido em cotas e retirado automaticamente da sua participação no fundo. Você não precisa fazer nada, o processo é totalmente gerido pela administradora do fundo.

Base de Cálculo do Imposto

A base para o cálculo do Imposto de Renda no Come-cotas é o lucro, ou seja, o rendimento que o fundo obteve no período semestral. Não se trata do valor total que você aplicou, mas sim do ganho gerado por aquele investimento. É essencial acompanhar o desempenho do fundo para ter uma noção de quanto imposto pode ser cobrado nesses momentos.

Alíquotas Aplicadas por Tipo de Fundo

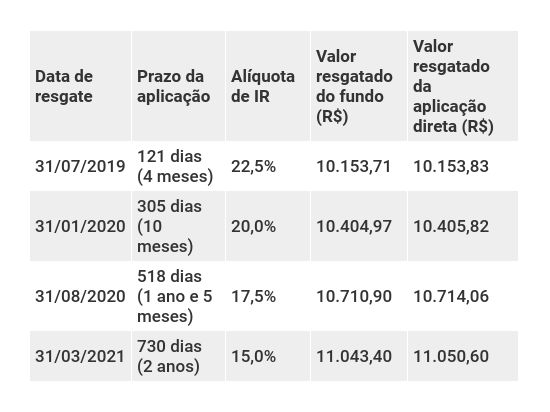

As alíquotas do Come-cotas variam de acordo com o prazo de investimento e o tipo de fundo. Para fundos de renda fixa, multimercados, cambiais e fundos DI, a alíquota geral é de 20% sobre o rendimento para prazos de até 1 ano. Para prazos superiores a 1 ano, a alíquota cai para 15% sobre o rendimento. É importante notar que o Come-cotas sempre considera o menor prazo, ou seja, ele aplica a alíquota de 15% apenas se você tiver o investimento há mais de um ano no momento da cobrança semestral.

Fundos que Possuem Come-cotas

O Come-cotas incide sobre uma lista específica de fundos. Os principais são os fundos de renda fixa, que incluem os populares Fundos DI, os fundos multimercados e os fundos cambiais. Esses fundos são os mais comuns no portfólio de muitos investidores e, por isso, é fundamental estar ciente dessa cobrança semestral.

Fundos Isentos de Come-cotas

Por outro lado, existem categorias de fundos que não sofrem a incidência do Come-cotas. São eles os fundos de ações, os fundos de previdência privada (PGBL e VGBL), os fundos de investimento imobiliário (FIIs) e os ETFs (Exchange Traded Funds) focados em renda variável. Nesses casos, o imposto de renda só é cobrado no momento do resgate das cotas, seguindo a tabela regressiva do imposto de renda ou as alíquotas específicas de cada modalidade.

Impacto do Come-cotas nos Investimentos

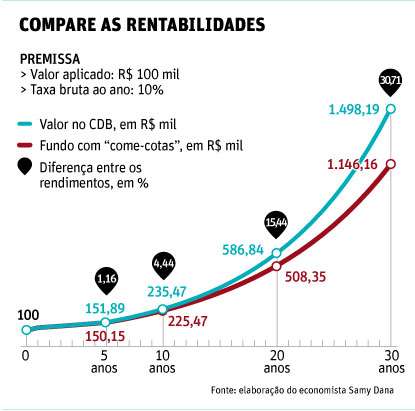

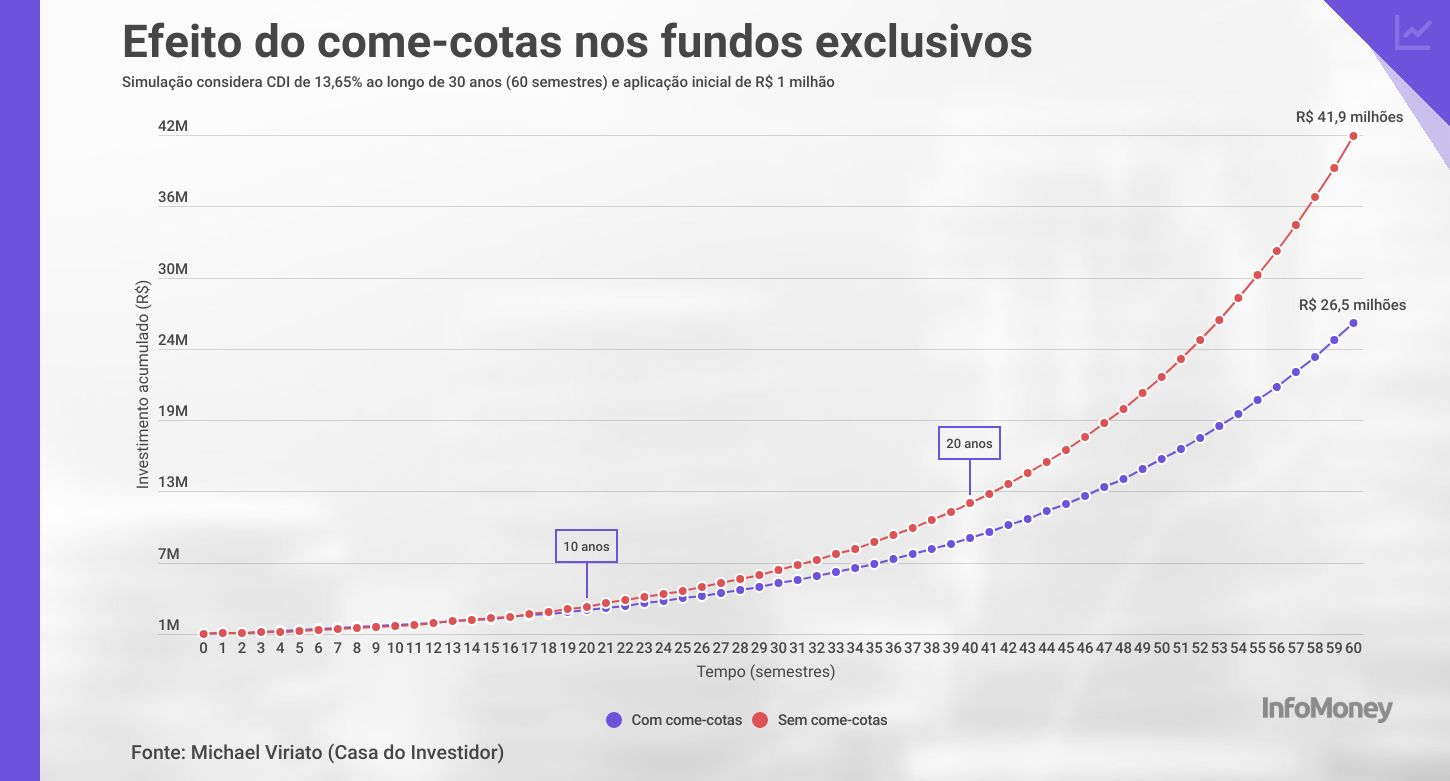

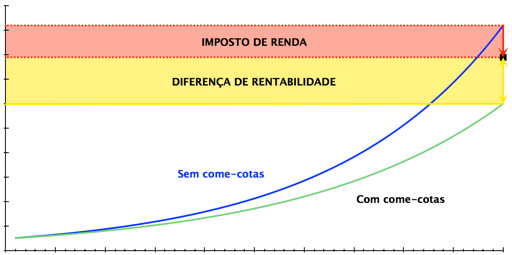

O principal impacto do Come-cotas é a redução do efeito dos juros compostos. Ao retirar parte do rendimento semestralmente para pagar o imposto, você diminui a base de cálculo para os próximos rendimentos. Isso significa que o seu dinheiro cresce um pouco mais devagar do que se o imposto fosse pago apenas no resgate. Para investimentos de longo prazo, essa diferença pode se tornar significativa.

O Come-cotas funciona como um ‘freio’ no crescimento exponencial do seu capital, pois o rendimento sobre rendimento é menor a cada período.

O Come-cotas Vale a Pena?

Essa é a pergunta de ouro. Vamos combinar, ninguém gosta de pagar imposto, mas o Come-cotas tem suas razões de existir e, em certos cenários, pode até ser vantajoso. Para o investidor de longo prazo, o impacto negativo na rentabilidade é real, pois ele corrói parte do poder dos juros compostos. No entanto, para quem busca uma tributação mais previsível e não quer se preocupar em pagar o imposto de uma vez só no resgate, o Come-cotas oferece essa comodidade.

A decisão de investir em fundos com Come-cotas deve levar em conta seu perfil de investidor, seus objetivos e o prazo que você pretende manter o investimento. Se o seu foco é maximizar os retornos a longo prazo, talvez fundos sem essa característica sejam mais adequados. Se a praticidade e a diluição do pagamento do imposto são mais importantes, os fundos com Come-cotas podem ser uma boa opção. O importante é ter clareza sobre como o imposto afeta seu patrimônio.

Dicas Extras

- Atenção ao Prazo: Lembre-se que o come-cotas ocorre duas vezes ao ano. Planeje seus resgates para evitar surpresas.

- Compare Fundos: Nem todos os fundos de investimento são iguais. Compare as taxas e o histórico de rentabilidade antes de investir.

- Entenda o Impacto: O come-cotas pode diminuir o efeito dos juros compostos no longo prazo. Considere isso na sua estratégia.

- Consulte um Especialista: Se tiver dúvidas sobre a tributação ou o melhor tipo de fundo para você, procure um profissional de finanças.

Dúvidas Frequentes

O que é o come-cotas em fundos de investimento?

O come-cotas é uma antecipação semestral do Imposto de Renda cobrada sobre os rendimentos de alguns fundos de investimento. Funciona como uma redução automática de cotas no seu investimento.

Quais fundos de investimento têm come-cotas?

Geralmente, fundos de Renda Fixa, Multimercados, Cambiais e Fundos DI possuem o mecanismo de come-cotas. Fundos de Ações, por outro lado, não têm essa tributação semestral.

Como o come-cotas afeta meu rendimento?

O come-cotas diminui a quantidade de cotas que você possui, pois o imposto é pago em cima do lucro obtido. Isso pode impactar o efeito dos juros compostos ao longo do tempo.

Conclusão

Entender o come-cotas é fundamental para quem investe em fundos. Essa antecipação do Imposto de Renda, que acontece semestralmente, pode influenciar diretamente a rentabilidade do seu patrimônio. Ao conhecer como funciona o come-cotas e quais fundos estão sujeitos a ele, você toma decisões mais informadas. Considere explorar também os Fundos de Renda Fixa e os Fundos Multimercados para diversificar seus investimentos com essa informação em mente.