Quer saber como investir em Tesouro IPCA com juros semestrais e proteger seu dinheiro da inflação? Muita gente acha que aposentadoria ou um futuro tranquilo é só sonho distante. Mas a verdade é que esse título do Tesouro Direto pode ser seu grande aliado. Neste guia, eu vou te mostrar o caminho para fazer seu dinheiro render de verdade, recebendo pagamentos a cada seis meses. Fica comigo!

Entendendo o Tesouro IPCA+ com Juros Semestrais e Por Que Ele Te Paga Mais

Vamos combinar, pensar em investimento é pensar em segurança e retorno. O Tesouro IPCA+ com Juros Semestrais faz exatamente isso. Ele une a proteção contra a inflação, garantida pelo IPCA, com um juro real extra que você recebe periodicamente. Imagina ter uma renda extra a cada seis meses, sabendo que seu poder de compra está garantido para o futuro?

Essa modalidade te paga uma taxa fixa somada à variação do IPCA. Assim, mesmo que a inflação suba, seu investimento não perde valor. E o melhor: você recebe esses juros a cada seis meses. Isso te ajuda a ter fluxo de caixa e a reinvestir, potencializando seus ganhos.

“O Tesouro IPCA+ com Juros Semestrais oferece pagamentos periódicos a cada seis meses, com uma taxa fixa de 2,956% sobre o Valor Nominal Atualizado (VNA) no momento do pagamento.”

O que você vai precisar

- Acesso à internet.

- Conta em uma corretora de valores ou banco habilitado pelo Tesouro Direto.

- Documento de identidade e CPF.

- Valor inicial de, no mínimo, R$ 30,00.

Passo a Passo: Como investir em Tesouro IPCA+ com Juros Semestrais

-

Escolha sua Corretora ou Banco: Acesse o site do Tesouro Direto e confira a lista de instituições financeiras habilitadas. Você pode abrir sua conta em uma delas. Geralmente, o processo é todo online.

-

Acesse sua Conta: Faça login na sua conta da corretora ou banco escolhido.

-

Busque pelo Título: Na área de investimentos, procure por “Tesouro Direto” e, em seguida, “Tesouro IPCA+ com Juros Semestrais”. Você verá as opções disponíveis com diferentes datas de vencimento (2032, 2037, 2055).

-

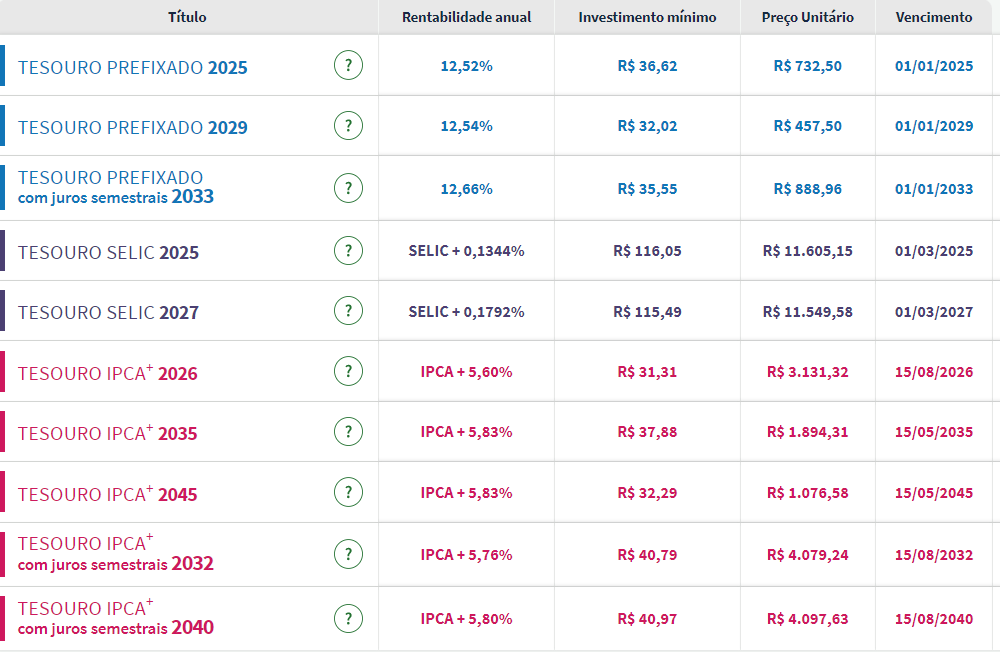

Analise as Opções: Verifique os detalhes de cada título, como a rentabilidade oferecida (exemplo em 27/02/2026: Tesouro IPCA+ 2032 com IPCA + 7,39% ao ano; Tesouro IPCA+ 2037 com IPCA + 7,25% ao ano; Tesouro IPCA+ 2055 com IPCA + 6,94% ao ano, conforme InfoMoney). Considere o prazo que você deseja manter o investimento.

-

Defina o Valor: Escolha quanto você quer investir. O investimento mínimo é de R$ 30,00 ou 0,01 título.

-

Envie a Ordem de Compra: Confirme a operação. Seu dinheiro será aplicado no título escolhido.

Passo a Passo para Investir no Tesouro IPCA+ com Juros Semestrais

O processo é bem direto. Primeiro, você precisa ter uma conta em uma corretora ou banco que negocie títulos públicos. Se ainda não tem, é super simples abrir uma online. Depois, é só acessar sua conta, ir na seção de renda fixa, buscar por “Tesouro Direto” e selecionar o “Tesouro IPCA+ com Juros Semestrais”. Você vai ver os vencimentos disponíveis e a rentabilidade de cada um. Escolha o que faz mais sentido para seus objetivos, defina o valor e confirme a compra. Pronto!

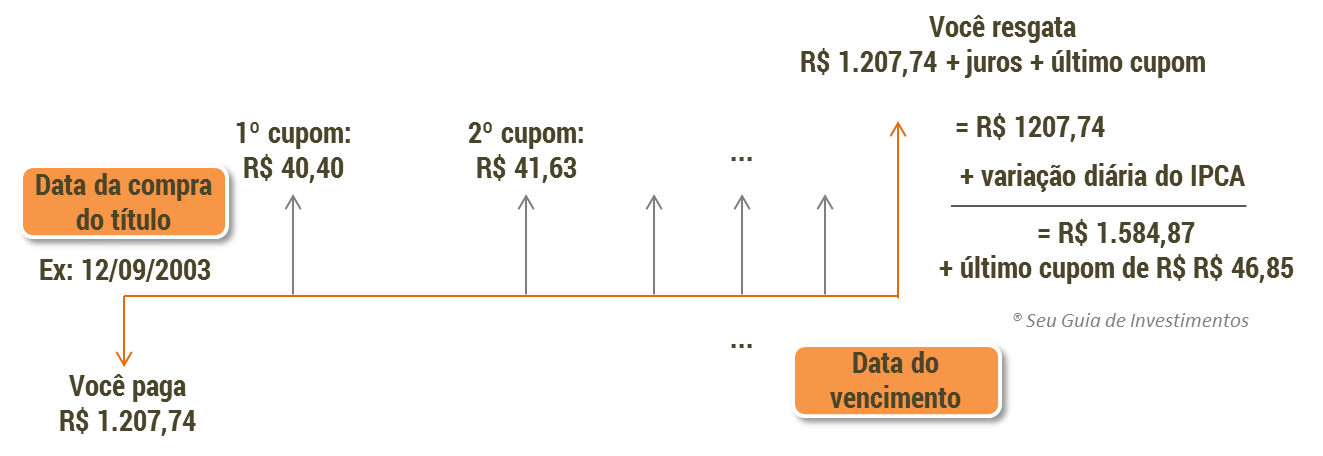

Como Funcionam os Juros Semestrais

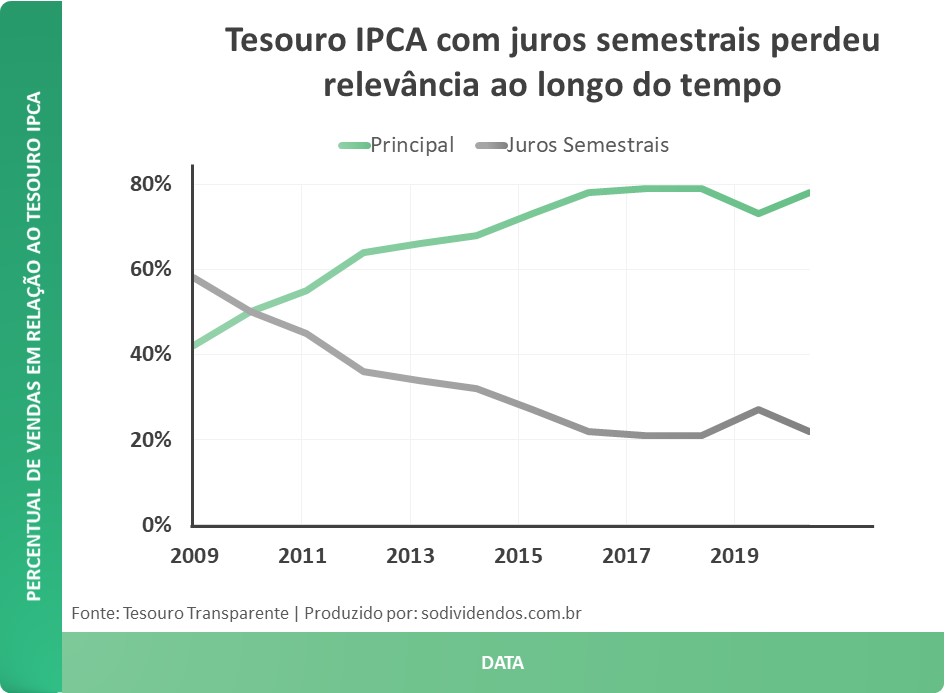

Essa é a grande sacada desse título! Diferente de outros títulos públicos, aqui você recebe uma parte do seu rendimento a cada seis meses. Isso acontece na forma de um “cupom”, que é um pagamento de juros. A taxa de cupom é de 2,956% sobre o Valor Nominal Atualizado (VNA) a cada semestre. É uma forma de ter uma renda passiva regular entrando na sua conta, sem precisar vender o título antes do vencimento.

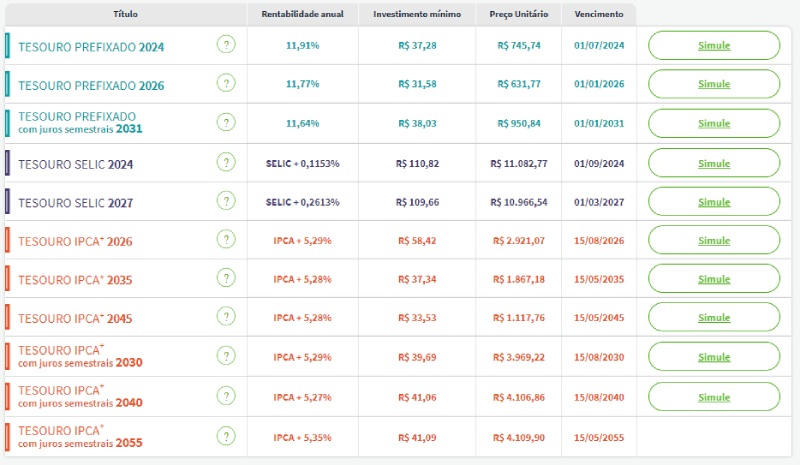

Comparativo de Títulos Tesouro IPCA+ com Juros Semestrais Disponíveis

Em 27 de fevereiro de 2026, você encontra no mercado os seguintes títulos com vencimentos em datas distintas, segundo o InfoMoney:

- Tesouro IPCA+ 2032: IPCA + 7,39% ao ano. Ideal para quem busca um prazo mais curto entre as opções de juros semestrais.

- Tesouro IPCA+ 2037: IPCA + 7,25% ao ano. Um prazo intermediário, bom para quem quer um horizonte de investimento mais longo que 2032.

- Tesouro IPCA+ 2055: IPCA + 6,94% ao ano. Para quem pensa no longuíssimo prazo, como aposentadoria ou objetivos para daqui a muitas décadas.

A escolha depende do seu horizonte de investimento e da sua tolerância a prazos maiores.

Tributação dos Juros Semestrais

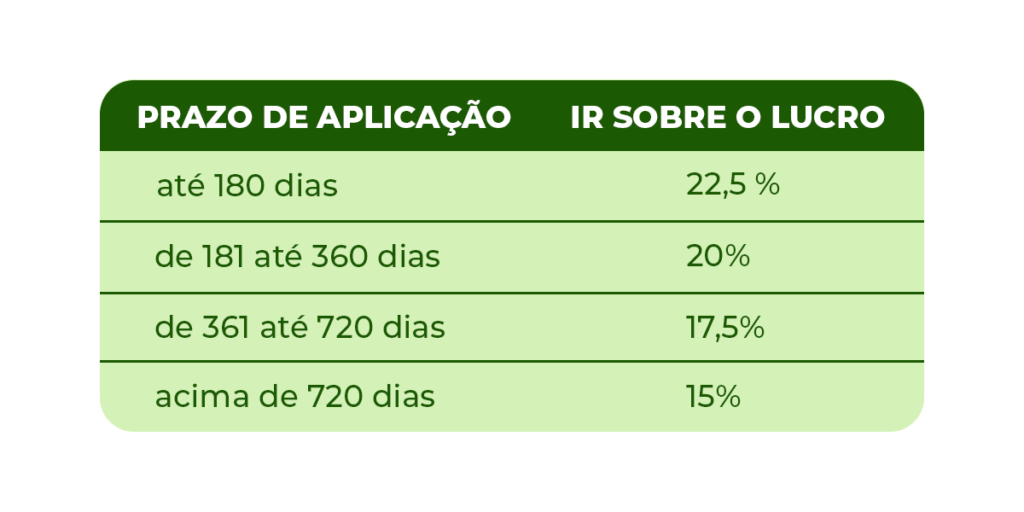

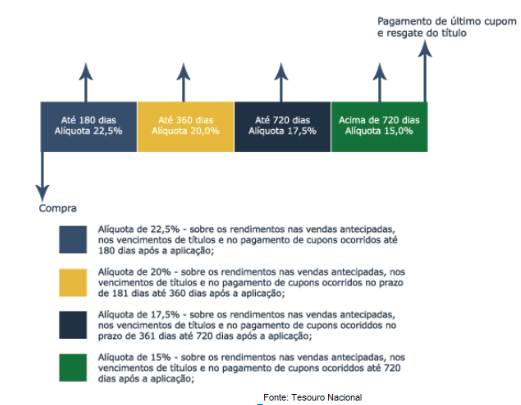

Assim como em outros investimentos de renda fixa, os rendimentos recebidos (os cupons semestrais) são sujeitos ao Imposto de Renda. A alíquota segue a tabela regressiva, variando de 22,5% (para aplicações de até 180 dias) a 15% (para aplicações acima de 720 dias). O imposto é retido na fonte, o que significa que o valor que você recebe já vem com o imposto descontado. Fica tranquilo, é um procedimento padrão.

Vantagens do Tesouro IPCA+ com Juros Semestrais

- Proteção contra a inflação: Seu dinheiro rende acima da inflação (IPCA), garantindo poder de compra.

- Renda Passiva Regular: Receba pagamentos a cada seis meses, o que pode ser ótimo para complementar a renda.

- Segurança: Título público federal, considerado um dos investimentos mais seguros do mercado.

- Acessibilidade: Investimento inicial baixo, a partir de R$ 30,00.

Desvantagens do Tesouro IPCA+ com Juros Semestrais

- Marcação a Mercado: Se precisar vender o título antes do vencimento, o preço pode variar. Você pode ter lucro ou prejuízo dependendo do momento.

- Tributação Regressiva: O imposto de renda pode pesar mais se você resgatar em prazos menores.

- Prazos Longos: Os vencimentos mais longos (2037, 2055) podem não se adequar a todos os objetivos financeiros de curto e médio prazo.

Quando Optar pelo Tesouro IPCA+ Sem Juros Semestrais?

Se o seu objetivo principal é o acúmulo de patrimônio e você não precisa de uma renda extra semestral, o Tesouro IPCA+ tradicional (sem os juros semestrais) pode ser mais vantajoso. Isso porque os cupons pagos a cada seis meses podem impactar a rentabilidade total devido à tributação e à marcação a mercado. Ao deixar o dinheiro rendendo até o vencimento no título sem juros semestrais, você geralmente maximiza o retorno acumulado. É ideal para quem quer deixar o dinheiro “trabalhar” por mais tempo sem retiradas.

Onde Investir: Bancos e Corretoras Habilitadas

Você pode investir em títulos do Tesouro Direto, incluindo o Tesouro IPCA+ com Juros Semestrais, através de diversas instituições financeiras. A lista completa está disponível no site oficial do Tesouro Direto. As mais conhecidas incluem grandes bancos e corretoras independentes. A escolha entre uma e outra geralmente se resume a taxas (muitas oferecem taxa zero para Tesouro Direto), plataformas de investimento e qualidade do atendimento. Pesquise qual se encaixa melhor no seu perfil.

Dicas Extras

- Acompanhe o VNA: Fique de olho no Valor Nominal Atualizado (VNA) do Tesouro IPCA+. Ele é a base para o cálculo dos juros semestrais e do valor final.

- Reinvista os Cupons: Para turbinar seu patrimônio, considere reinvestir os juros semestrais recebidos. Isso potencializa o efeito dos juros compostos.

- Diversifique seus Prazos: Não coloque todos os ovos na mesma cesta. Avalie ter Tesouro IPCA+ com diferentes vencimentos para gerenciar riscos e oportunidades.

- Entenda a Marcação a Mercado: Lembre-se que o preço do título pode variar até o vencimento. Se precisar vender antes, o valor pode ser maior ou menor que o esperado.

Dúvidas Frequentes

O que é o IPCA e por que ele é importante neste título?

O IPCA (Índice Nacional de Preços ao Consumidor Amplo) é o indicador oficial da inflação no Brasil. No Tesouro IPCA+, ele garante que seu dinheiro não perca poder de compra. A rentabilidade é composta pela variação do IPCA mais uma taxa de juros real definida no momento da compra.

Posso usar o Tesouro IPCA+ com Juros Semestrais para complementar minha renda?

Sim! Essa é uma das grandes vantagens. Ao receber os juros a cada seis meses, você pode usar esse dinheiro como uma renda passiva. É uma forma inteligente de complementar sua renda, especialmente se você tem metas de longo prazo.

Qual a diferença entre Tesouro IPCA+ com Juros Semestrais e o Tesouro IPCA+ com Juros no Vencimento?

A principal diferença está em como você recebe os rendimentos. Na versão semestral, você recebe os juros a cada seis meses. Na versão com juros no vencimento, todo o rendimento (inflação + taxa real) é pago de uma vez só, no final do prazo do título. A escolha depende do seu objetivo: renda periódica ou acúmulo total no final.

Conclusão: Seu Futuro Financeiro Protegido e Rentável

Investir no Tesouro IPCA+ com Juros Semestrais é uma estratégia sólida para quem busca proteção contra a inflação e uma fonte de renda previsível. Ao entender como ele funciona e planejar seus aportes, você constrói um futuro financeiro mais seguro. Pense em como essa modalidade pode se encaixar na sua estratégia de longo prazo, talvez como uma ferramenta para sua aposentadoria ou para gerar renda passiva tesouro ipca+. Explore as possibilidades e tome decisões informadas para o seu patrimônio.