Você se pergunta o que é conta digital rendendo 100 do CDI e como fazer seu dinheiro render mais sem complicação? É frustrante ver o dinheiro parado na conta sem trazer nenhum retorno, enquanto a inflação corrói seu poder de compra. A boa notícia é que existe uma forma inteligente de usar sua conta digital para fazer seu dinheiro trabalhar para você. Neste post, eu te mostro o caminho para multiplicar seus recursos de maneira simples e segura, mostrando como funciona essa modalidade de conta e quais as melhores opções disponíveis hoje, em 2026.

Como a conta digital rendendo 100% do CDI funciona na prática para multiplicar seu dinheiro?

Uma conta digital rendendo 100% do CDI é uma conta que oferece uma rentabilidade atrelada diretamente a essa taxa. Basicamente, seu dinheiro investido ali tem um desempenho muito parecido com o do próprio CDI.

O CDI, Certificado de Depósito Interbancário, é uma taxa de juros usada entre os bancos. Ele acompanha de perto a taxa Selic, a taxa básica de juros da economia brasileira.

Quando uma conta digital promete render 100% do CDI, significa que o dinheiro que você deixa nela, seja parado ou em investimentos de baixo risco dentro da própria conta, terá um rendimento igual ao do CDI.

É uma forma de você ter seu dinheiro disponível para uso a qualquer momento e ainda assim fazê-lo render, algo que contas correntes tradicionais não oferecem.

“Uma conta digital que rende 100% do CDI oferece um rendimento diário superior à poupança tradicional, com liquidez imediata.”

Conta Digital 100% CDI: Seu Dinheiro Trabalhando Mais Que Você

Pois é, o cenário financeiro de 2026 nos oferece ferramentas cada vez mais inteligentes para fazer o nosso dinheiro render. Uma delas, que tem ganhado muita força, é a conta digital que rende 100% do CDI. Pense nisso como ter uma aplicação financeira automática, direto na conta onde você movimenta seu dia a dia. É uma alternativa prática e eficiente para quem busca um rendimento superior ao da poupança, sem complicação.

Essa modalidade funciona de forma simples: o saldo que fica parado na sua conta digital começa a render automaticamente, seguindo a variação do Certificado de Depósito Interbancário (CDI). Isso significa que seu dinheiro não fica ocioso; ele está sempre trabalhando para você, acumulando ganhos de forma consistente. Vamos desmistificar o que é essa taxa e como você pode se beneficiar dela.

| Característica | Descrição | Ideal Para |

|---|---|---|

| Rendimento Automático | O dinheiro rende sem que você precise fazer nada. | Quem quer praticidade e não se lembra de investir. |

| Base de Rendimento | 100% do CDI (taxa próxima à Selic). | Quem busca superar a poupança com segurança. |

| Liquidez | Geralmente alta, com acesso ao dinheiro a qualquer momento. | Necessidades de curto prazo e reserva de emergência. |

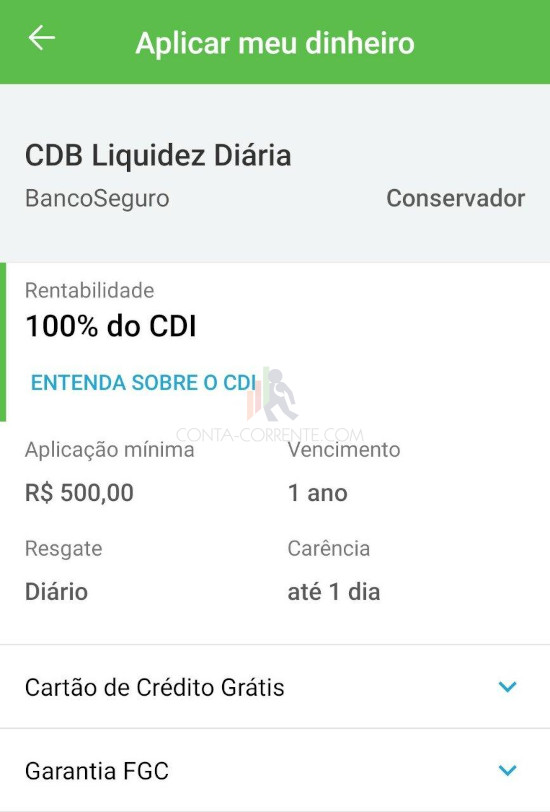

| Impostos | Incidência de IR e IOF (dependendo do prazo). | Investidores cientes da tributação sobre ganhos. |

O que é CDI?

O CDI, ou Certificado de Depósito Interbancário, é uma taxa de referência no mercado financeiro. Basicamente, é a taxa que os bancos utilizam para emprestar dinheiro uns aos outros no curtíssimo prazo, geralmente de um dia para o outro. Essa taxa é muito próxima da taxa Selic, que é a taxa básica de juros da economia brasileira. Por isso, quando falamos em 100% do CDI, estamos nos referindo a um rendimento que acompanha de perto a movimentação da economia.

Entender o CDI é crucial porque ele serve como um termômetro para diversas aplicações financeiras. A maioria dos investimentos de renda fixa, como os CDBs e, no nosso caso, as contas digitais remuneradas, usam o CDI como base de cálculo para o rendimento. Isso garante que o seu dinheiro está sendo remunerado de acordo com as condições atuais do mercado, oferecendo uma rentabilidade mais dinâmica.

Por que rende mais que a poupança?

Vamos combinar, a poupança tem seu lugar, mas quando o assunto é rentabilidade, ela já não compete com as opções mais modernas. A conta digital rendendo 100% do CDI geralmente oferece um retorno significativamente maior. Isso acontece porque o CDI, atrelado à Selic, tende a ser mais alto que a rentabilidade da poupança, especialmente em cenários de juros elevados.

A poupança tem uma regra de rendimento própria, que pode ser menos vantajosa. Já as contas digitais que oferecem 100% do CDI trabalham com uma taxa de mercado mais robusta. Essa diferença, mesmo que pareça pequena no dia a dia, faz uma grande diferença no acumulado ao longo do tempo. É o seu dinheiro trabalhando com mais afinco.

Impostos sobre o rendimento

É importante falar sobre a tributação, afinal, o que você ganha precisa ser declarado. Os rendimentos obtidos em contas digitais que pagam 100% do CDI estão sujeitos ao Imposto de Renda (IR). A alíquota segue a tabela regressiva da renda fixa, ou seja, quanto mais tempo o dinheiro ficar aplicado, menor será o imposto. Para resgates feitos em menos de 30 dias, incide também o IOF (Imposto sobre Operações Financeiras).

Fica tranquilo, a maioria das instituições financeiras já faz o recolhimento desses impostos de forma automática. Você só precisa se atentar à declaração anual do Imposto de Renda. Para quem busca uma alternativa à poupança com 100% do CDI, essa taxação é um ponto a considerar, mas o ganho líquido ainda costuma ser superior.

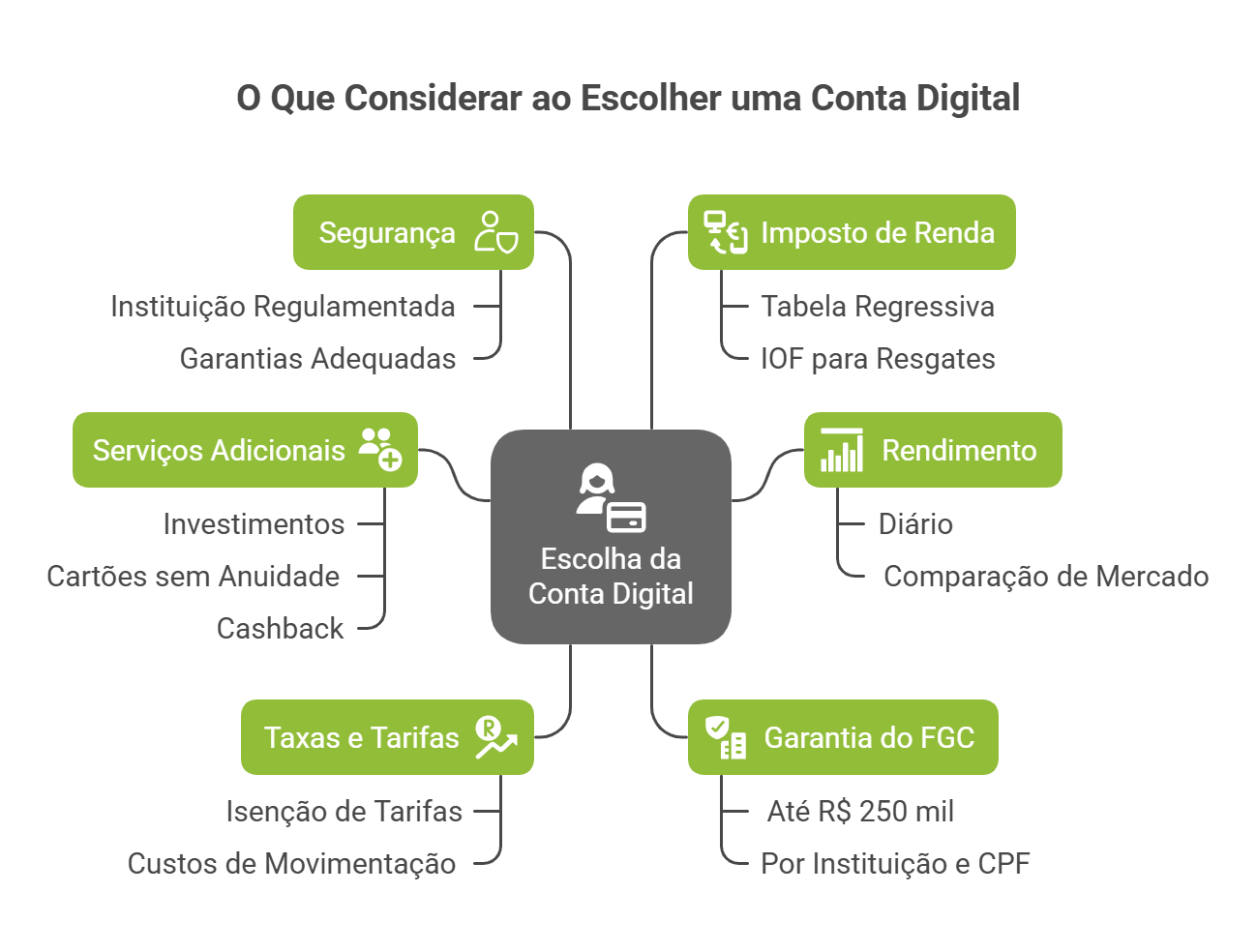

Contas que oferecem 100% do CDI

O mercado está cada vez mais competitivo, e várias fintechs e bancos digitais já oferecem essa vantagem. A ideia é atrair e reter clientes, oferecendo um benefício real para o dinheiro que fica parado na conta. Ter uma conta digital com rendimento diário se tornou uma meta para muitos consumidores que querem otimizar suas finanças sem sair do ecossistema digital.

A escolha da melhor conta para render dinheiro parado depende das suas necessidades. Algumas oferecem o rendimento a partir do primeiro dia, outras após um período. Algumas têm um rendimento fixo de 100% do CDI, enquanto outras podem até superar isso em promoções. É essencial conferir as regras de cada uma.

Nubank: Rendimento e regras

O Nubank, um dos pioneiros nesse movimento, oferece rendimento automático para o dinheiro que fica parado na conta. A partir de 30 dias que o saldo permanece na conta, ele começa a render 100% do CDI. Essa é uma excelente opção para quem já é cliente e busca uma forma simples de fazer o dinheiro render, sem precisar mover para outro investimento. O acesso é fácil e a gestão é toda pelo aplicativo.

A liquidez é diária, o que significa que você pode resgatar seu dinheiro a qualquer momento, caso precise. O Nubank cumpre com a praticidade que seus usuários esperam, tornando o investimento em 100% do CDI uma experiência integrada ao dia a dia financeiro. Para quem busca essa modalidade, é uma alternativa sólida.

Mercado Pago: Rendimento e regras

O Mercado Pago se destaca por oferecer rendimento automático diário de 100% do CDI desde o primeiro dia. Ou seja, assim que o dinheiro cai na conta, ele já começa a render. Isso é um diferencial importante para quem quer o máximo de agilidade e rentabilidade desde o início. É uma proposta muito atraente para quem não quer esperar nenhum prazo para ver seu dinheiro render.

Essa característica faz do Mercado Pago uma opção muito competitiva para quem procura investir 100% do CDI com liquidez. A simplicidade de ter o rendimento ativado sem precisar de nenhuma ação extra é um ponto forte. Você pode gerenciar tudo pelo aplicativo, com a conveniência de ter seu dinheiro rendendo enquanto está disponível para uso.

Iti (Itaú): Rendimento e regras

O Iti, a conta digital do Itaú, tem uma dinâmica um pouco diferente. Para que o saldo renda 100% do CDI, é necessário que você o transfira ativamente para a funcionalidade “Metas” dentro do aplicativo. Ou seja, o rendimento não é automático sobre todo o saldo da conta; você precisa direcionar o valor que deseja que renda. É um passo a mais, mas ainda assim uma forma de fazer seu dinheiro render.

Essa abordagem exige um pouco mais de atenção do usuário, mas permite um controle maior sobre quais valores estão sendo destinados ao rendimento. Para quem usa o Iti e quer aproveitar a rentabilidade atrelada ao CDI, basta organizar o saldo nas “Metas”. É uma alternativa à poupança com 100% do CDI, que requer um pequeno ajuste na sua rotina.

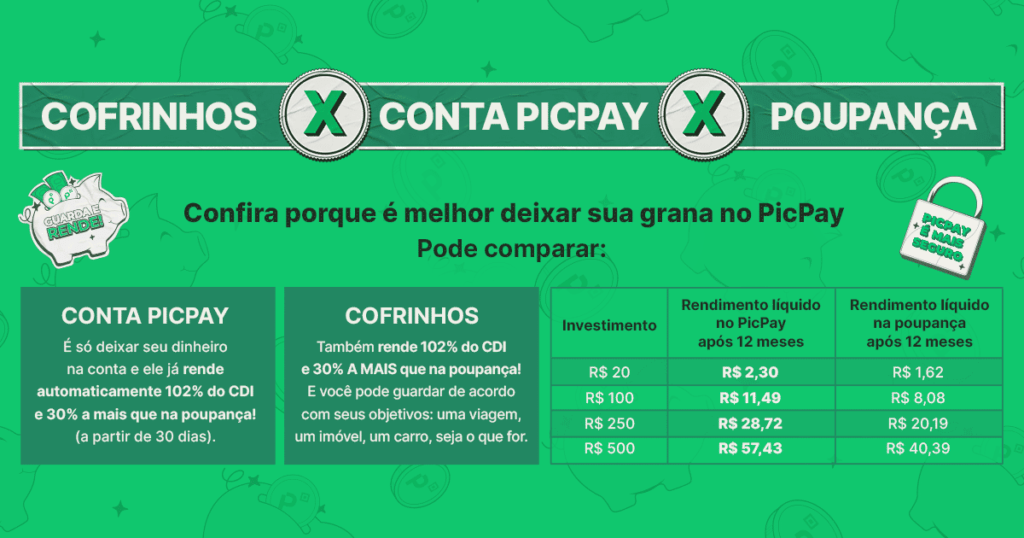

PicPay: Rendimento e regras

O PicPay frequentemente surpreende seus usuários com ofertas de rendimento acima da média. É comum encontrar promoções onde a conta digital rende 102% do CDI, mesmo para saldos a partir de R$ 1,00. Essa é uma vantagem significativa para quem busca não apenas o rendimento atrelado ao CDI, mas um extra, especialmente em saldos menores.

Essa oferta faz do PicPay uma opção muito interessante no mercado. O rendimento automático e a possibilidade de obter uma taxa superior a 100% do CDI tornam a conta uma alternativa atraente. Para quem quer maximizar o retorno do dinheiro parado, vale a pena ficar de olho nas promoções do PicPay. É um exemplo de conta bancária com rendimento automático vantajoso.

Vale a Pena? O Veridito do Especialista

Vamos combinar, a resposta é um sonoro sim! Ter seu dinheiro rendendo 100% do CDI direto na conta digital é uma das formas mais inteligentes e práticas de fazer seu patrimônio crescer em 2026. A liquidez diária permite que você tenha acesso aos seus fundos quando precisar, sem perder os rendimentos acumulados. É a combinação perfeita de segurança, praticidade e rentabilidade superior à poupança.

Para quem busca uma alternativa à poupança com 100% do CDI, essa modalidade se mostra amplamente superior. A possibilidade de ter um rendimento automático diário, aliado a uma taxa que acompanha a economia, faz toda a diferença no longo prazo. Se você tem dinheiro parado, mesmo que em pequenas quantias, colocá-lo para render 100% do CDI é uma decisão financeira acertada. É o seu dinheiro trabalhando para você, de forma eficiente e sem complicação.

Dicas Extras

- Fique de olho nas taxas: Embora muitas contas ofereçam 100% do CDI, algumas podem ter taxas extras ou condições que afetam o rendimento líquido. Sempre confira os detalhes.

- Entenda a liquidez: Contas com rendimento diário e liquidez imediata são ótimas para emergências ou para não deixar dinheiro parado. Pense no seu perfil.

- Compare antes de escolher: Não se prenda à primeira opção. Pesquise e compare as funcionalidades, rendimento e benefícios de diferentes contas digitais.

- Cuidado com promessas milagrosas: Desconfie de rendimentos muito acima de 100% do CDI sem uma explicação clara. Geralmente, há alguma contrapartida ou risco envolvido.

Dúvidas Frequentes

O que é o CDI e como ele afeta o rendimento da minha conta?

O Certificado de Depósito Interbancário (CDI) é uma taxa de referência para investimentos de renda fixa. Ele acompanha de perto a taxa Selic. Quando sua conta rende 100% do CDI, significa que ela está pagando o mesmo que essa taxa básica de juros, sendo uma alternativa à poupança com rendimento diário mais previsível.

Preciso fazer algo para minha conta render 100% do CDI?

Depende da conta. Algumas, como a do Mercado Pago, rendem automaticamente desde o primeiro dia. Outras, como a do Nubank, podem ter um prazo de 30 dias para o rendimento automático. Já o Iti (Itaú) exige que você mova o saldo para uma função específica. Verifique as regras de cada banco.

Minha conta digital com rendimento de 100% do CDI é segura?

Sim, as contas digitais que rendem 100% do CDI geralmente são oferecidas por instituições financeiras sólidas e contam com a proteção do Fundo Garantidor de Créditos (FGC) para valores de até R$ 250 mil por CPF e por instituição. É importante verificar se a conta é supervisionada pelo Banco Central.

Próximos Passos Para Multiplicar Seu Dinheiro

Agora que você entende o que é uma conta digital rendendo 100% do CDI e como ela pode ser uma excelente alternativa à poupança, o próximo passo é escolher a que melhor se adapta às suas necessidades. Lembre-se de que a consistência é chave. Continue aprendendo sobre como funciona o CDI e explore outras opções de investimento. Analise o comparativo entre conta digital vs. poupança para ter clareza e, quem sabe, simule o rendimento da sua conta digital para visualizar seu dinheiro crescendo.