Saber como funciona o financiamento imobiliário SAC vs Price é crucial para tomar a melhor decisão em 2026. Você se depara com duas tabelas de pagamento distintas, e escolher a errada pode pesar no seu bolso a longo prazo. Este artigo vai desmistificar as diferenças entre SAC e Price, mostrando qual delas se alinha melhor com sua realidade financeira e te ajuda a conquistar seu imóvel com mais tranquilidade.

Desvendando o Financiamento Imobiliário SAC vs Price: Entendendo os Mecanismos Principais

Vamos combinar, entender as parcelas do financiamento imobiliário é o primeiro passo. A lógica por trás do Sistema de Amortização Constante (SAC) e do Sistema Price (ou Tabela Francesa) muda tudo.

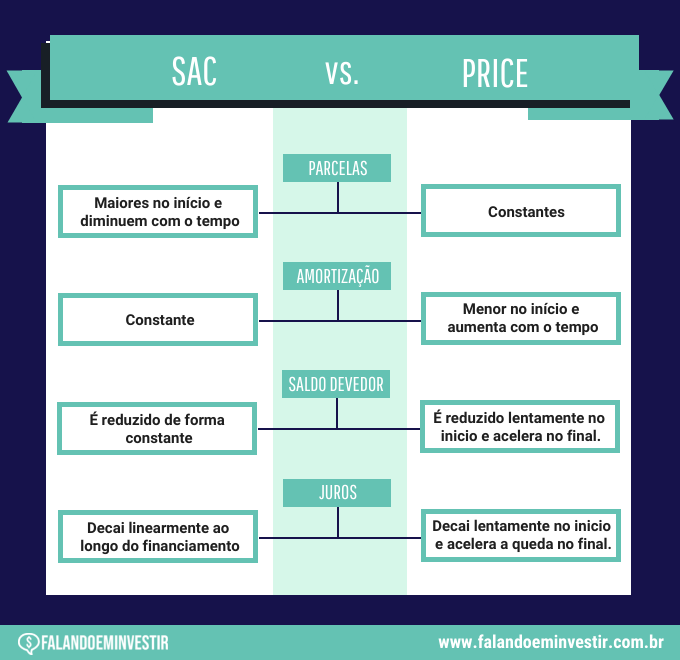

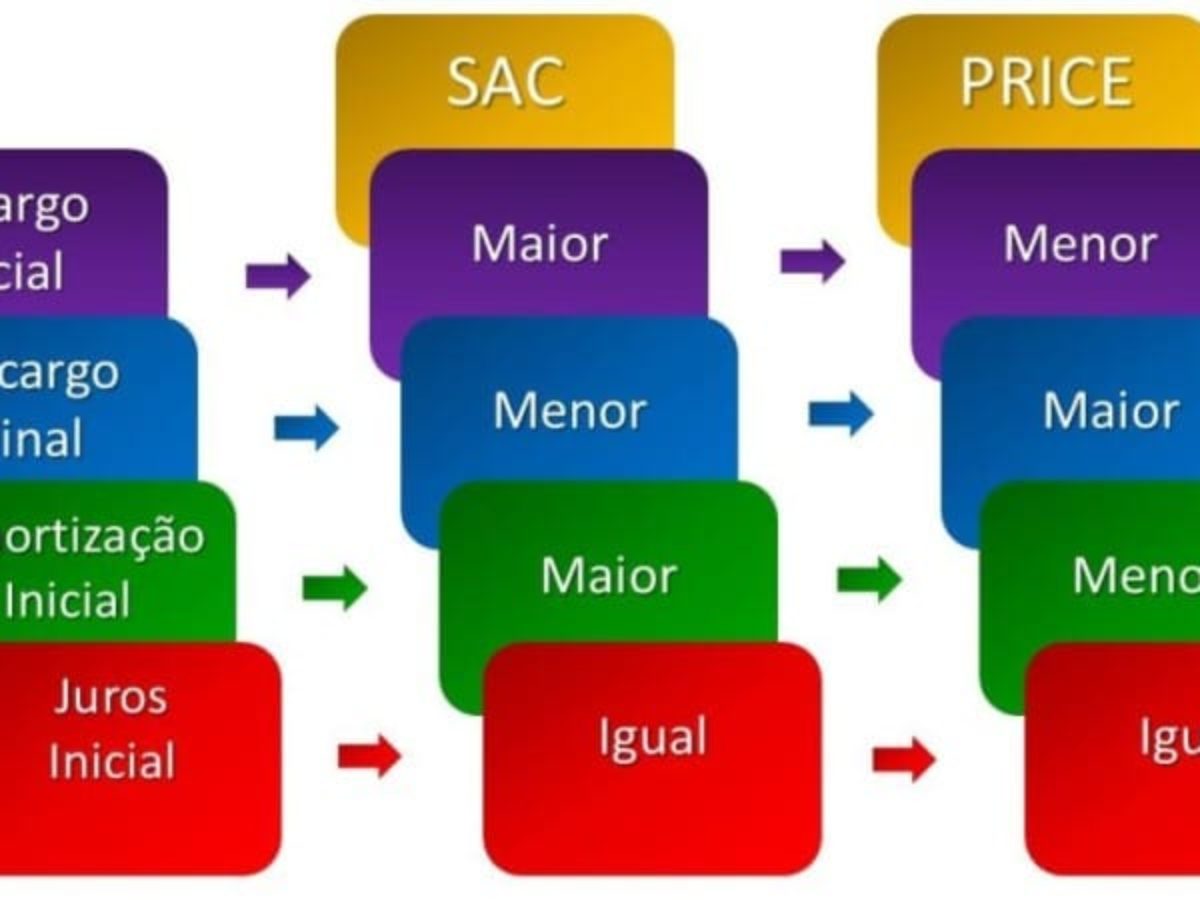

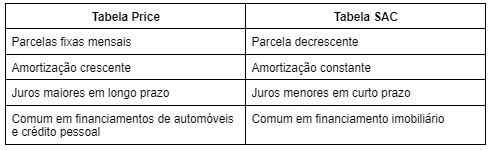

No SAC, as parcelas começam mais altas. Isso acontece porque a amortização – o valor que realmente abate o saldo devedor – é fixa a cada mês.

Com o passar do tempo no SAC, as parcelas diminuem. Isso ocorre porque os juros calculados sobre um saldo devedor menor ficam mais baixos.

No final, o custo total de juros no SAC costuma ser menor. Seu bolso agradece, pois você paga menos juros ao longo do contrato.

Já o sistema Price tem parcelas iniciais menores. A amortização, no começo, é baixa, e o peso dos juros é maior.

As parcelas no Price se mantêm relativamente constantes. Isso traz uma previsibilidade, mas atenção: elas podem sofrer reajustes por indexadores como TR ou IPCA.

O custo total de juros no Price tende a ser mais elevado. Você paga mais juros no acumulado do financiamento.

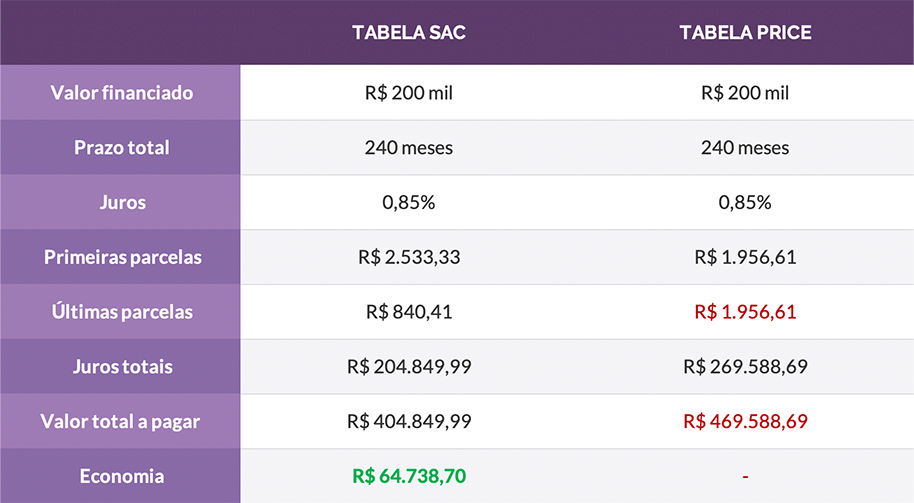

“A principal diferença entre os sistemas SAC e Price no financiamento imobiliário está na forma como o valor emprestado é pago ao longo do tempo e no custo total de juros.”

Financiamento Imobiliário: SAC vs. Price, Qual a Melhor Escolha?

Na hora de realizar o sonho da casa própria, o financiamento imobiliário é um passo crucial. E uma das primeiras grandes decisões que você vai tomar é sobre qual sistema de amortização escolher: o SAC ou o Price. Cada um tem suas particularidades e impacta diretamente no seu bolso ao longo dos anos. Vamos desmistificar isso para você fazer a escolha mais inteligente para o seu planejamento financeiro.

Principais diferenças entre SAC e Price

| Característica | Sistema de Amortização Constante (SAC) | Sistema Price (Francês de Amortização) |

|---|---|---|

| Valor da Parcela Inicial | Mais alta | Mais baixa |

| Valor da Parcela Final | Mais baixa | Igual à inicial (ou com atualizações por indexadores) |

| Amortização do Saldo Devedor | Mais rápida | Mais lenta |

| Custo Total de Juros | Menor | Maior |

| Ideal para quem… | Tem folga no orçamento inicial e quer pagar menos juros no total. | Precisa de parcelas iniciais menores ou busca maior previsibilidade nas parcelas. |

O que é o Sistema de Amortização Constante (SAC)?

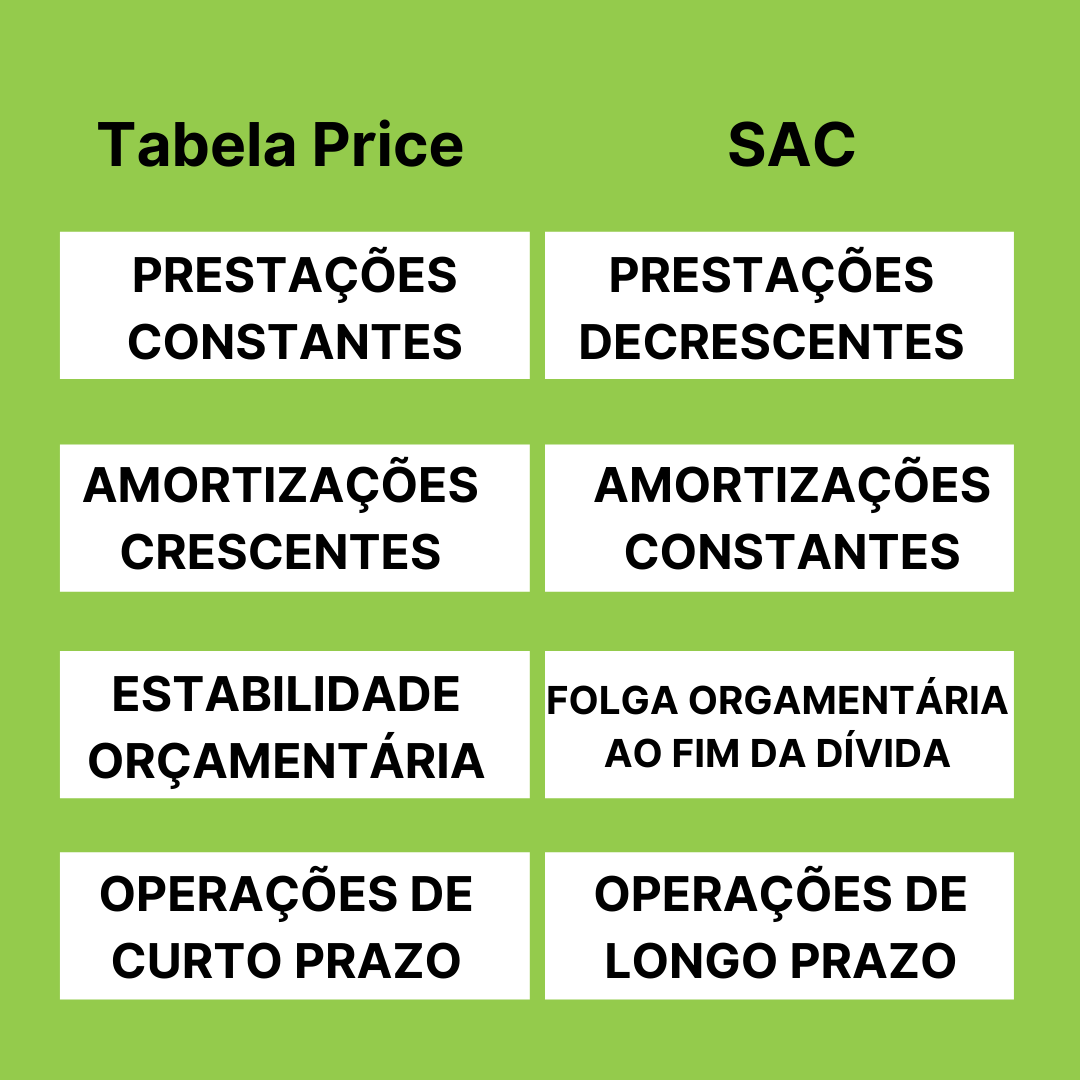

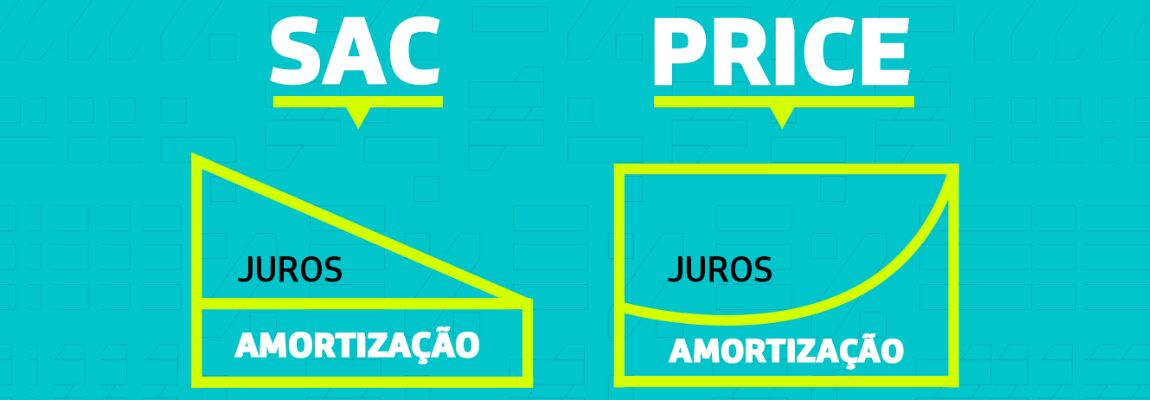

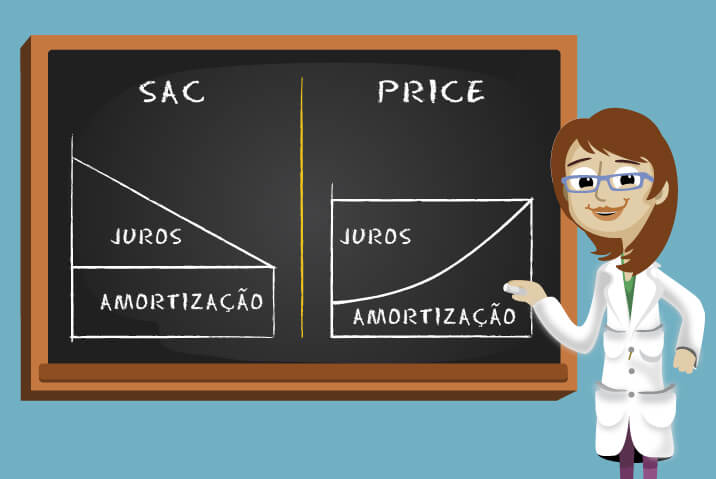

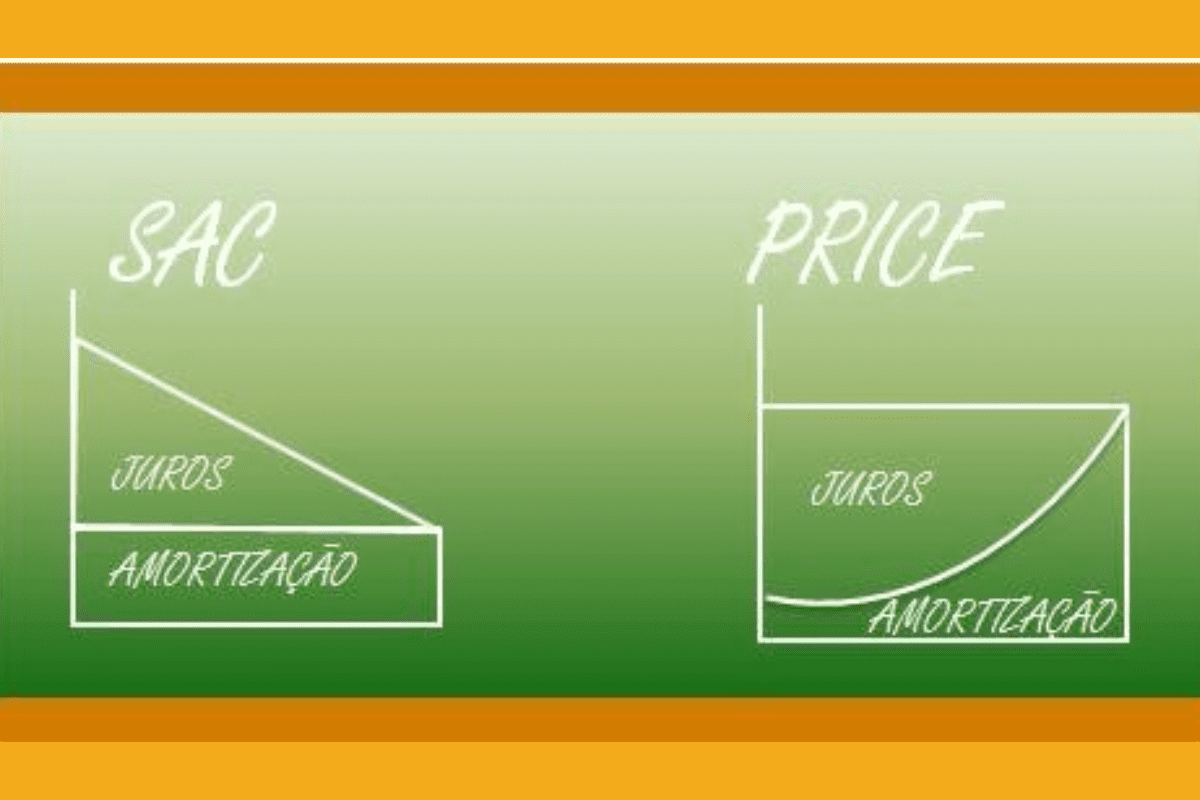

O Sistema de Amortização Constante, conhecido como SAC, é um modelo onde o valor destinado à amortização do saldo devedor é fixo em todas as parcelas. Isso significa que, a cada mês, uma quantia igual é usada para diminuir o que você deve. Como os juros são calculados sobre o saldo devedor, e esse saldo vai diminuindo mais rapidamente com a amortização fixa, o valor total dos juros em cada parcela também cai. Por isso, as parcelas do SAC começam mais altas e vão diminuindo ao longo do tempo.

Características do SAC

No SAC, a amortização é constante. Isso leva a uma redução mais acelerada do saldo devedor. O impacto direto para você é que o custo total de juros ao final do financiamento tende a ser menor. É uma ótima opção se você tem uma reserva ou um orçamento inicial mais robusto para arcar com as parcelas mais pesadas no começo, sabendo que elas vão aliviar com o tempo.

O que é o Sistema Price (Francês de Amortização)?

Já o Sistema Price, também chamado de Sistema Francês de Amortização, é caracterizado por parcelas com valores mais constantes ao longo do contrato. A grande diferença é que, no início do financiamento, a maior parte da parcela é composta por juros, e apenas uma pequena parte é destinada à amortização do saldo devedor. Com o passar do tempo, essa proporção se inverte: a amortização aumenta e os juros diminuem. É importante notar que, no Brasil, as parcelas do Price podem ser atualizadas por indexadores como a Taxa Referencial (TR) ou o IPCA, o que pode fazer o valor da parcela variar.

Características do Price

A principal característica do Price é a parcela inicial mais baixa, o que pode facilitar o acesso ao crédito para quem tem um orçamento mais apertado no começo. A desvantagem é que, por amortizar menos no início, o custo total de juros ao longo do financiamento costuma ser maior. A previsibilidade é um ponto forte, desde que você esteja ciente das possíveis atualizações pelo indexador escolhido.

Comparativo Detalhado: SAC vs. Price

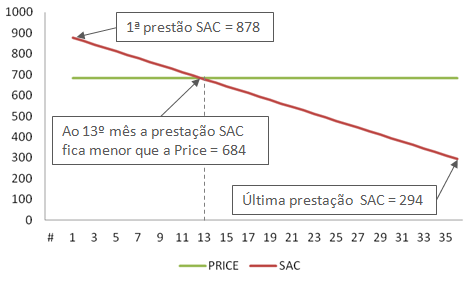

Vamos colocar os dois lado a lado para você visualizar melhor. O SAC começa com parcelas mais altas, mas o saldo devedor cai mais rápido e você paga menos juros no total. É como dar um gás no começo para colher os frutos depois. Já o Price começa com parcelas mais baixas, o que alivia o bolso no início, mas o saldo devedor demora mais para diminuir e o custo com juros no final das contas é maior. É uma opção mais suave no começo, mas que exige um planejamento financeiro mais cuidadoso a longo prazo para compensar os juros adicionais.

Tabela Comparativa: SAC x Price

| Item | SAC | Price |

|---|---|---|

| Parcela Inicial | Alta | Baixa |

| Evolução da Parcela | Decrescente | Constante (com possíveis atualizações) |

| Amortização Inicial | Alta | Baixa |

| Custo Total de Juros | Menor | Maior |

| Impacto no Saldo Devedor | Queda rápida | Queda lenta |

Atualizações na Tabela Price no Brasil

É fundamental entender que, no Brasil, o Sistema Price raramente é oferecido com parcelas totalmente fixas. Geralmente, ele está atrelado a algum indexador, como a TR (Taxa Referencial) ou o IPCA (Índice Nacional de Preços ao Consumidor Amplo). A TR costuma ser mais vantajosa por ser mais estável e, em muitos períodos, próxima de zero. Já o IPCA é um índice de inflação e pode fazer suas parcelas aumentarem significativamente se a inflação estiver alta. Essa atualização é um fator importante a ser considerado na sua escolha.

Como escolher entre SAC e Price para seu financiamento

A escolha ideal depende muito do seu momento financeiro e das suas expectativas. Se você tem uma boa reserva financeira, um aumento de renda previsto ou simplesmente quer economizar no total de juros pagos, o SAC pode ser o caminho. Ele exige um esforço maior no início, mas recompensa com um saldo devedor que diminui rapidamente e um custo final menor. Por outro lado, se a sua prioridade é ter parcelas iniciais mais acessíveis para conseguir comprar seu imóvel agora, ou se você prefere uma previsibilidade maior no valor das parcelas (mesmo com os riscos de indexadores), o Price pode ser mais adequado. Avalie sua capacidade de pagamento mensal e o quanto você pode investir logo de cara.

Vantagens e Desvantagens do SAC

- Vantagens:

- Menor custo total de juros ao longo do financiamento.

- Amortização mais rápida do saldo devedor.

- Parcelas decrescentes, que ficam mais leves com o tempo.

- Ideal para quem busca economia a longo prazo.

- Desvantagens:

- Parcelas iniciais mais altas, que podem pesar no orçamento no começo.

- Exige maior folga financeira nos primeiros anos.

Vantagens e Desvantagens do Price

- Vantagens:

- Parcelas iniciais mais baixas, facilitando o acesso ao crédito.

- Maior previsibilidade do valor das parcelas (se não houver grandes variações no indexador).

- Ideal para quem precisa de um fluxo de caixa mais estável no início.

- Desvantagens:

- Maior custo total de juros ao longo do financiamento.

- Amortização mais lenta do saldo devedor.

- Risco de aumento das parcelas caso o indexador (como IPCA) suba.

Qual Escolher? O Veredito Final

Vamos combinar: não existe um sistema que seja universalmente melhor. A escolha entre SAC e Price é pessoal e depende do seu perfil. Se você tem um planejamento financeiro sólido e pode arcar com parcelas maiores no início, o SAC é a escolha mais econômica a longo prazo. Você sentirá o alívio nas parcelas futuras e terá quitado seu imóvel mais rápido, pagando menos juros. Se, por outro lado, o seu objetivo principal é facilitar a entrada no financiamento e ter parcelas mais controladas no começo, o Price pode ser a solução. Mas, atenção: esteja preparado para o custo total de juros ser maior e monitore de perto o indexador que estiver atrelado ao seu contrato. Para te ajudar a simular e ter uma ideia mais clara, você pode usar ferramentas como a calculadora SAC ou Price do iDinheiro. Analise seu orçamento, suas expectativas e faça a escolha que melhor se alinha aos seus objetivos.

Dicas Extras

- Entenda seu Orçamento: Antes de decidir, faça simulações detalhadas. O SAC pode parecer mais vantajoso no longo prazo, mas se as parcelas iniciais apertarem seu bolso, pode gerar estresse financeiro.

- Amortização Inteligente: Se você optar pelo SAC, saiba que amortizações extras reduzem o saldo devedor mais rápido e diminuem o custo total de juros. No Price, o efeito é menor no início.

- Planeje o Longo Prazo: Pense em como sua renda pode evoluir. Se espera aumentos significativos, o SAC pode se encaixar melhor. Se busca estabilidade, o Price pode ser mais previsível.

- Consulte um Especialista: Para decisões financeiras importantes como um financiamento imobiliário, conversar com um consultor financeiro pode trazer clareza e segurança.

Dúvidas Frequentes

Qual a principal diferença entre SAC e Price?

A diferença central está na forma como as parcelas e a amortização se comportam ao longo do tempo. No SAC, as parcelas começam mais altas e diminuem progressivamente, com uma amortização constante. Já no Price, as parcelas são fixas (ou com reajustes por indexadores) e a amortização é menor no início, aumentando no final do contrato.

O Sistema Price é sempre mais caro?

Geralmente, o custo total de juros do Sistema Price é maior que o do SAC. Isso acontece porque o saldo devedor demora mais para ser reduzido, gerando mais encargos ao longo do tempo. No entanto, a vantagem é ter parcelas iniciais mais baixas, o que pode ser crucial para quem tem um orçamento mais apertado no começo.

Como a amortização extra afeta o SAC e o Price?

Amortizar o saldo devedor em qualquer um dos sistemas é sempre vantajoso para reduzir o custo total de juros. No SAC, a amortização extra tem um impacto mais significativo na redução do saldo devedor e dos juros futuros devido à sua estrutura. No Price, o efeito também é positivo, mas a redução do prazo ou do valor das parcelas futuras pode ser percebida de forma diferente.

Conclusão: SAC ou Price, a Escolha é Sua

Chegamos ao fim da nossa conversa sobre financiamento imobiliário SAC vs Price. Como você viu, não existe uma resposta única sobre qual sistema é o melhor. A escolha ideal depende diretamente do seu perfil financeiro, suas expectativas de renda futura e sua tolerância a parcelas mais altas no início. Analise com calma seu orçamento e considere o impacto de como a amortização extra afeta o SAC e o Price. Refletir sobre esses pontos te ajudará a tomar a decisão mais acertada para o seu sonho da casa própria.