Dominar as dicas de finanças para autônomos e freelancers é o divisor de águas para quem busca estabilidade e crescimento. Muitos profissionais liberais lutam para separar o dinheiro do negócio do pessoal, o que gera caos financeiro e estresse. Este guia é o seu mapa para organizar suas contas, investir no seu futuro e ter a tranquilidade que você merece, sem complicação. Prepare-se para assumir o controle total das suas finanças em 2026.

Como a gestão financeira para autônomos e freelancers se organiza na prática

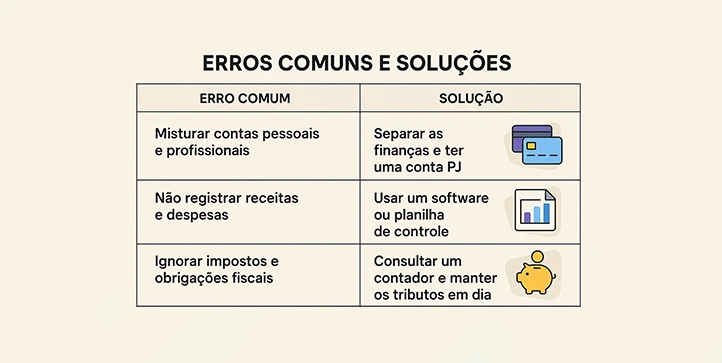

Separar contas é o primeiro passo crucial. Ter uma conta bancária profissional para o seu trabalho e outra pessoal para suas despesas do dia a dia muda o jogo. Isso garante clareza total sobre o que entra e sai de cada esfera.

Para seu negócio, o capital de giro é essencial. Ele garante que as despesas operacionais sejam cobertas sem aperto. Pense nele como o fôlego financeiro da sua atividade profissional.

Já a reserva de emergência pessoal é o seu colchão de segurança. Ela cobre de 6 a 12 meses do seu custo de vida, te protegendo de imprevistos sem afetar o caixa do seu trabalho.

Não se esqueça dos impostos. A reserva mensal para tributos, como o DAS para MEI ou o carnê-leão, evita surpresas desagradáveis. Planejar isso é cuidar do futuro do seu negócio.

E o seu futuro? Aposentadoria é um ponto sensível. Contribuir para o INSS ou investir em previdência privada/Tesouro IPCA garante tranquilidade a longo prazo. Comece a pensar nisso agora!

“A organização financeira para autônomos e freelancers exige a separação de contas, definição de pró-labore, construção de reservas, gestão de impostos e uso de ferramentas de controle.”

O que você vai precisar

- Conta Profissional: Sua ferramenta principal para separar o dinheiro do seu trabalho do seu dinheiro pessoal. Essencial para receber de clientes e pagar os custos do seu negócio.

- Conta Pessoal: Onde você vai transferir seu salário (o pró-labore) para cobrir suas despesas do dia a dia.

- Reserva de Emergência Pessoal: Pense em ter de 6 a 12 meses do seu custo de vida guardados para imprevistos.

- Capital de Giro: Um valor estratégico na sua conta profissional para manter as operações do negócio funcionando sem percalços.

- Reserva para Impostos: Um valor mensal reservado para pagar o DAS (se for MEI) ou o carnê-leão e o IR.

- Dinheiro para Aposentadoria: Contribuição para o INSS ou um investimento em previdência privada ou Tesouro IPCA.

- Apps de Controle Financeiro: Mobills, Organizze, ZapGastos. Ferramentas que facilitam demais a sua vida.

Passo a Passo: Como organizar suas finanças

-

Referência: www.vivendodefreela.com.br Separação Total de Contas

Vamos combinar: misturar finanças pessoais e profissionais é a receita para o caos. Crie uma conta bancária exclusiva para o seu trabalho. Toda a entrada de clientes vai para lá, e todos os custos do seu negócio saem de lá. Isso te dá uma visão clara do que realmente entra e sai no seu empreendimento.

-

Referência: revistapegn.globo.com Defina um “Pró-labore” (Seu Salário)

Sabe aquele dinheiro que você usa para pagar aluguel, mercado, lazer? Ele precisa sair de uma fonte clara. Após receber os pagamentos na conta profissional, transfira um valor fixo para a sua conta pessoal. Esse é o seu salário, o seu pró-labore. Ele deve ser definido com base nas suas necessidades e na saúde financeira do seu negócio. Use métodos como a regra 50/30/20 (50% para necessidades, 30% para desejos, 20% para poupança/investimentos) ou 70/30 (70% para despesas, 30% para poupança/investimentos) para te guiar.

-

Referência: www.financasforever.com.br Construa Reservas Estratégicas

Pois é, imprevistos acontecem. Para a vida pessoal, tenha sua Reserva de Emergência Pessoal, equivalente a 6 a 12 meses do seu custo de vida. Para o negócio, o Capital de Giro é fundamental. Ele garante que você consiga pagar fornecedores, aluguel ou outras despesas enquanto o dinheiro dos clientes não cai, ou quando há uma oscilação no faturamento. Mantenha esse valor acessível na sua conta profissional.

-

Referência: blog.workana.com Gestão de Impostos e Benefícios

Não deixe os impostos te pegarem de surpresa. Seja MEI com o DAS ou profissional liberal com o carnê-leão, é crucial separar uma parte do faturamento mensal para essa finalidade. Pense nisso como um custo fixo do seu negócio. Além disso, não se esqueça da sua aposentadoria. Contribua para o INSS ou invista em previdência privada ou Tesouro IPCA para garantir um futuro tranquilo.

-

Referência: cigocontabilidade.com.br Ferramentas de Controle

Para dar conta de tudo isso, você precisa de aliados. Aplicativos como Mobills, Organizze ou ZapGastos são incríveis. Eles te ajudam a registrar entradas, saídas, categorizar despesas e visualizar onde seu dinheiro está indo. Escolha o que melhor se adapta ao seu estilo e use-o diariamente. Essa organização é a base para qualquer planejamento financeiro freelancer.

-

Referência: www.meucontadoronline.com.br Dica Extra de Precificação

Um erro comum é cobrar o mesmo que um profissional CLT. Lembre-se que como autônomo, você tem custos adicionais: impostos, INSS, férias não remuneradas, 13º que você mesmo paga, material, contador. Uma boa referência é cobrar, no mínimo, o dobro da hora-base de um profissional CLT para cobrir todos esses encargos e ainda ter lucro. Pesquise seu mercado e ajuste.

-

Referência: www.educamaisbrasil.com.br CNPJ vs. Pessoa Física

Abrir um CNPJ pode trazer vantagens, especialmente para formalizar o negócio e, em alguns casos, obter benefícios fiscais. No entanto, a gestão de um CNPJ exige disciplina. Se você está começando, pode gerenciar suas finanças como pessoa física, mas sempre mantendo a separação de contas e a organização. Conforme seu negócio cresce, avalie a abertura de um CNPJ com um contador.

Dicas Extras

- Separe o Dinheiro Assim Que Entrar: Assim que receber de um cliente, já separe o valor dos impostos, da reserva de emergência, do seu pró-labore e do capital de giro. Isso evita que você gaste o que não é seu.

- Revise Seus Preços Constantemente: O mercado muda, seus custos também. Verifique se sua precificação ainda cobre todos os seus gastos, impostos e ainda te dá lucro.

- Automatize o Que Puder: Use aplicativos e ferramentas para agendar pagamentos, emitir notas e controlar o fluxo de caixa. Menos tempo com burocracia, mais tempo para gerar valor.

- Pense no Longo Prazo: Não se prenda apenas ao agora. Comece a planejar sua aposentadoria e outros objetivos financeiros de longo prazo o quanto antes.

Dúvidas Frequentes

Como separar as finanças pessoal e profissional sendo autônomo?

A melhor forma é ter contas bancárias separadas. Uma conta PJ para receber de clientes e pagar despesas do negócio, e uma conta PF para seu salário e gastos pessoais. Isso traz clareza e evita misturar tudo.

Preciso de uma reserva de emergência mesmo sendo freelancer?

Com certeza! A instabilidade de renda é uma realidade para autônomos e freelancers. Uma reserva de emergência pessoal de 6 a 12 meses do seu custo de vida te dá segurança para imprevistos ou períodos sem clientes.

Qual a melhor forma de guardar dinheiro para os impostos?

O ideal é reservar um percentual de cada recebimento. Para MEI, é o DAS. Para outros autônomos, é o carnê-leão e o Imposto de Renda. Ter esse dinheiro separado mensalmente evita surpresas desagradáveis na hora de pagar.

O Controle Financeiro é Seu Maior Aliado

Organizar suas finanças como autônomo ou freelancer não é um bicho de sete cabeças. Com as ferramentas certas e disciplina, você constrói um futuro financeiro sólido. Lembre-se de que o planejamento financeiro MEI ou de outras formas de atuação é um processo contínuo. Explore como calcular seu pró-labore como freelancer e a importância da reserva de emergência para freelancers. Sua tranquilidade financeira começa agora.