Você já se perguntou como funciona o crédito rotativo e por que ele aparece no seu extrato? Pois é, essa é uma dúvida comum e pode gerar sustos no fim do mês. Muitas vezes, pagar o mínimo parece a saída mais fácil, mas o que vem depois pode pesar no bolso. Neste artigo, eu te explico tudo sobre o crédito rotativo, a verdade por trás dele e como você pode evitar armadilhas financeiras. Vamos desmistificar esse assunto de uma vez por todas e te dar o controle de volta!

Entenda como funciona o crédito rotativo e quando ele é ativado no seu cartão

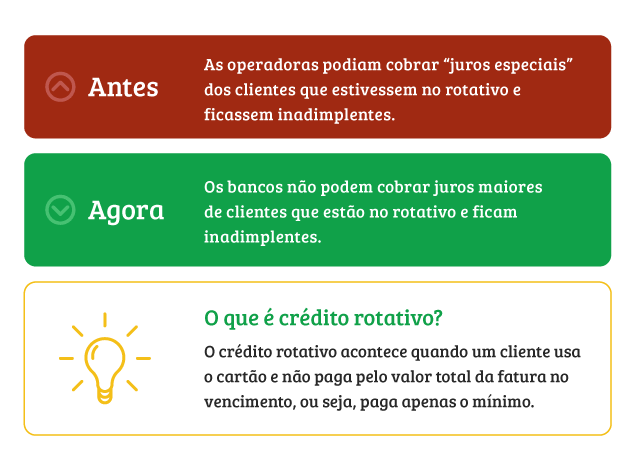

O crédito rotativo entra em jogo quando você paga entre o valor mínimo e o total da sua fatura de cartão de crédito. Ao fazer isso, você deixa um saldo devedor. Esse saldo é o que o banco chama de crédito rotativo.

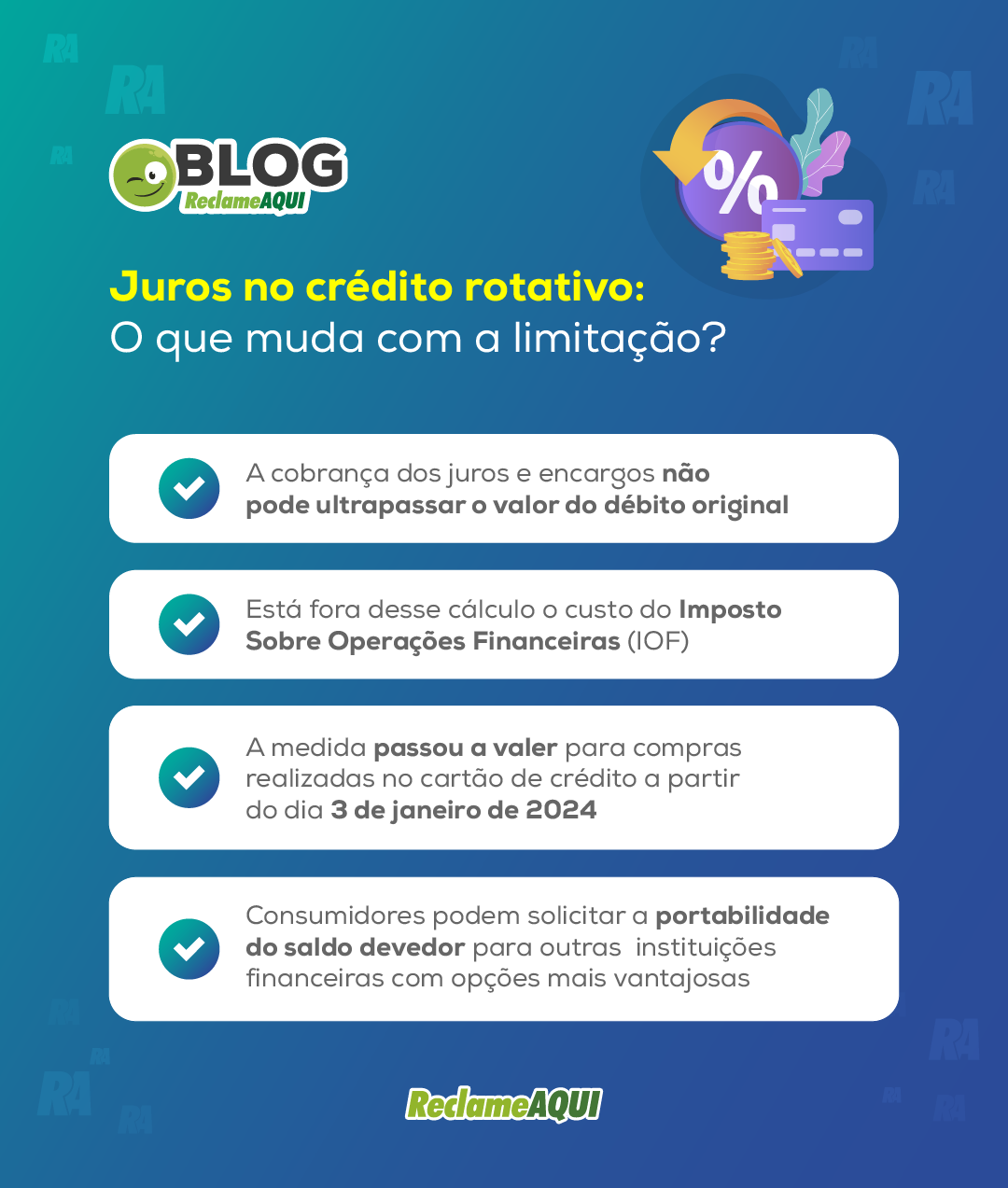

Sobre esse valor restante, incidem juros. E não são juros baixos, eles vêm acompanhados do IOF (Imposto sobre Operações Financeiras).

A boa notícia é que a Lei do Desenrola trouxe um limite. Agora, os juros e encargos totais não podem ultrapassar 100% do valor original da sua dívida. Isso significa que sua dívida não pode dobrar de valor.

Outro ponto crucial é que o rotativo só pode ser usado por um ciclo. Ou seja, você tem até o vencimento da próxima fatura para quitá-lo. Se não quitar, ele pode se transformar em um empréstimo com juros ainda mais altos.

“O crédito rotativo é ativado quando se paga apenas uma parte da fatura, com juros diários e IOF sobre o saldo restante. Os juros e encargos totais não podem ultrapassar 100% do valor original da dívida.”

Crédito Rotativo: A Verdade Que os Bancos Não Contam

O crédito rotativo do cartão de crédito é, para muitos, um labirinto financeiro. Ele é ativado quando você não consegue quitar o valor total da sua fatura e opta por pagar apenas o valor mínimo ou um valor entre o mínimo e o total. Essa flexibilidade, embora pareça uma solução rápida, esconde um custo que pode se tornar proibitivo se não for bem compreendido. Saber exatamente como ele opera é o primeiro passo para evitar armadilhas e manter suas finanças sob controle.

Pois é, o sistema é simples na sua mecânica, mas complexo nas suas consequências. Ao invés de pagar a fatura integralmente, você deixa um saldo devedor. É sobre esse valor restante que os juros do rotativo, somados ao IOF (Imposto sobre Operações Financeiras), começam a incidir. A grande questão é que esses juros são, historicamente, alguns dos mais altos do mercado, tornando o crédito rotativo uma opção a ser evitada sempre que possível.

Vamos combinar: a informação clara sobre os custos envolvidos é fundamental. Por isso, entender os mecanismos de cálculo, os limites legais e as ferramentas disponíveis para controle é seu direito e sua melhor defesa contra dívidas crescentes. Fica tranquilo, vou te guiar por cada detalhe.

| Característica | Detalhe |

| Ativação | Pagamento entre o valor mínimo e o total da fatura |

| Cálculo de Juros | Sobre o saldo restante, com acréscimo de IOF |

| Teto de Juros (Lei do Desenrola) | Não podem ultrapassar 100% do valor original da dívida |

| Prazo de Uso Contínuo | Um ciclo de faturamento (até o vencimento seguinte) |

| Portabilidade | Possível a partir de julho de 2024 para outros bancos com juros menores |

| Ferramentas de Controle | Apps de bancos e fintechs (ex: Mercado Pago, Itaú) |

Como funciona o Crédito Rotativo na prática

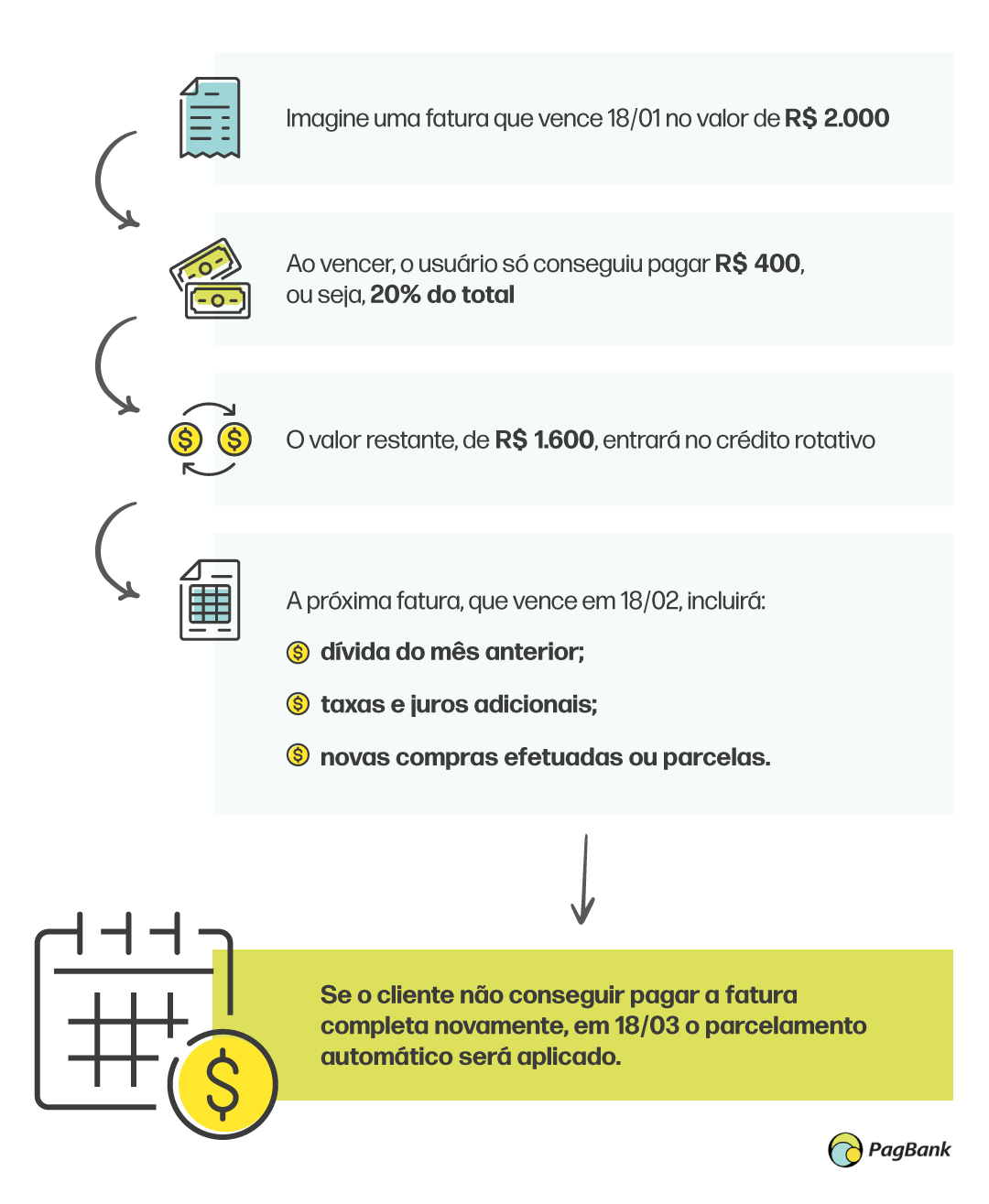

Quando você paga um valor inferior ao total da fatura, mas superior ao mínimo exigido, o saldo restante entra no crédito rotativo. Essa modalidade é, na verdade, um empréstimo automático concedido pelo banco emissor do cartão. Os juros são calculados diariamente sobre esse saldo devedor e somados à próxima fatura, juntamente com o IOF. O problema é que a taxa de juros do rotativo é significativamente alta, o que faz com que a dívida possa crescer rapidamente se o pagamento mínimo se tornar um hábito.

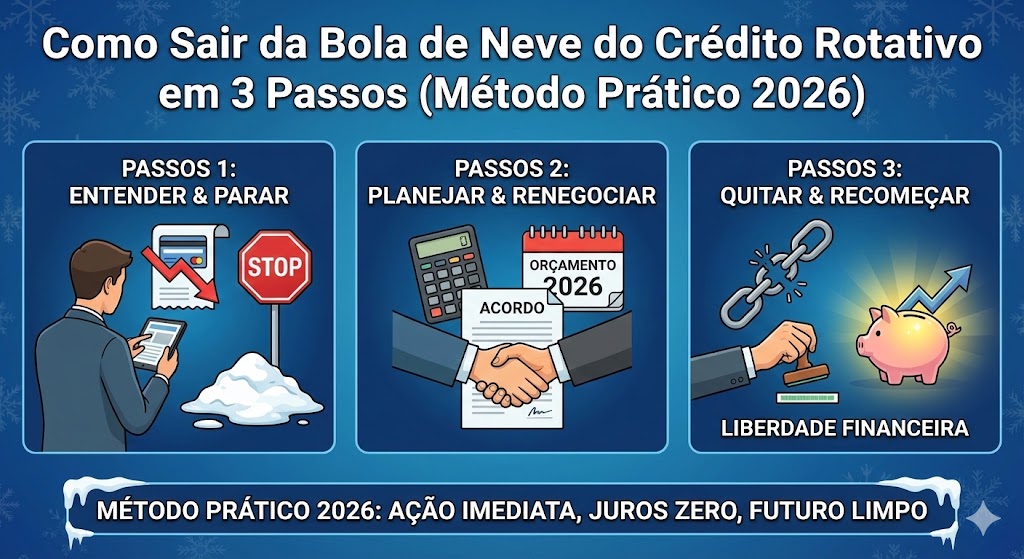

É crucial entender que o crédito rotativo não é uma linha de crédito pensada para ser utilizada por longos períodos. Sua natureza é temporária, destinada a cobrir imprevistos pontuais. Utilizá-lo repetidamente pode levar a uma bola de neve de débitos, dificultando a quitação e comprometendo seu orçamento futuro. Por isso, sempre analise seu extrato e o comportamento dos seus gastos no cartão.

Regras Atuais: O que mudou no Crédito Rotativo

O cenário do crédito rotativo passou por atualizações importantes, visando proteger o consumidor. A principal mudança, impulsionada pela Lei do Desenrola, foi a imposição de um limite máximo para a cobrança de juros e encargos. Isso significa que a sua dívida não pode mais dobrar de valor indefinidamente. Essa regulamentação trouxe um pouco mais de previsibilidade e controle sobre o custo do crédito rotativo.

Além disso, a legislação estabeleceu um prazo máximo para a permanência no rotativo. Essa medida visa impedir que consumidores fiquem presos a essa modalidade de crédito por tempo indeterminado, incentivando a busca por soluções mais sustentáveis para quitar a dívida. Essas mudanças são um avanço significativo para a saúde financeira do cidadão.

A Lei do Desenrola é um marco, mas a melhor estratégia é não precisar dela. Planejamento é a chave.

Teto de 100% nos Juros e Encargos

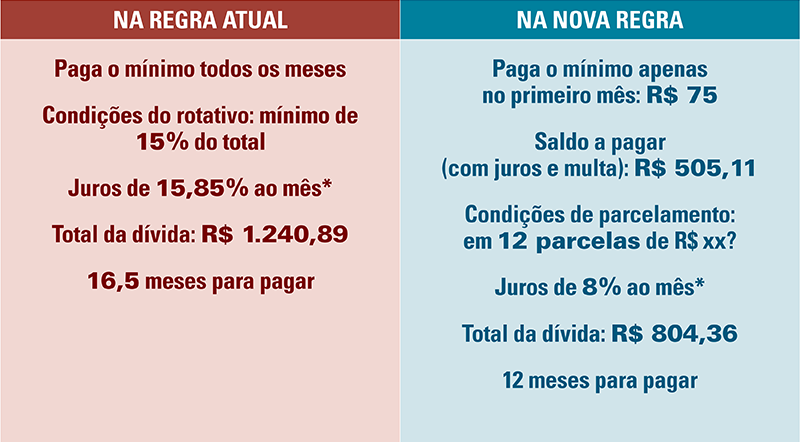

Uma das vitórias mais significativas para o consumidor foi a definição do teto de 100% para juros e encargos sobre o valor original da dívida. Isso quer dizer que, mesmo que você utilize o crédito rotativo por vários meses, o montante total a ser pago em juros e taxas não poderá exceder o valor que você devia inicialmente. Essa regra, estabelecida pela Lei do Desenrola, traz um limite claro e justo para a expansão da dívida.

Antes dessa regulamentação, era comum que a dívida dobrasse ou até triplicasse em pouco tempo. Agora, o consumidor tem a garantia de que o custo total da dívida será, no máximo, o dobro do valor original. Essa previsibilidade é fundamental para quem precisa renegociar ou planejar o pagamento de saldos em aberto.

Limite de 30 Dias para Uso do Rotativo

O crédito rotativo foi pensado para ser uma solução de curtíssimo prazo. Por isso, a legislação atual determina que ele só pode ser utilizado por um ciclo de faturamento, ou seja, até o vencimento da próxima fatura. Se você não quitar o saldo devedor nesse período, o banco é obrigado a oferecer outras opções de parcelamento da fatura, geralmente com juros menores que os do rotativo.

Essa limitação de 30 dias é essencial para evitar que o consumidor se acomode no rotativo. Ela força a busca por alternativas mais vantajosas e impede que a dívida se perpetue em um ciclo de juros altíssimos. É um mecanismo de proteção que incentiva a organização financeira.

Portabilidade de Dívida de Cartão de Crédito

A partir de julho de 2024, você terá uma nova ferramenta poderosa para combater os juros altos do rotativo: a portabilidade de dívida de cartão de crédito. Essa funcionalidade permitirá que você transfira o saldo devedor do seu cartão para outra instituição financeira que ofereça taxas de juros mais baixas. É como trocar um empréstimo caro por um mais acessível.

Essa medida aumenta a concorrência entre os bancos e dá mais poder de negociação ao consumidor. Se você está com uma dívida no rotativo, ficar atento às oportunidades de portabilidade pode significar uma economia considerável a médio e longo prazo. Pesquise as opções disponíveis e compare as taxas.

Ferramentas para Evitar o Rotativo

A tecnologia é sua aliada na gestão financeira. Aplicativos de bancos e de fintechs como o Mercado Pago e o Itaú oferecem funcionalidades que ajudam a visualizar os custos e a planejar os pagamentos. Muitos deles permitem simular o impacto dos juros, acompanhar o saldo devedor em tempo real e até mesmo programar pagamentos.

Utilizar essas ferramentas é um passo inteligente. Elas fornecem clareza sobre o quanto você está gastando e o quanto os juros podem custar. Ao ter essa visibilidade, você toma decisões mais conscientes e evita cair na armadilha do pagamento mínimo, que ativa o rotativo.

Entendendo o Custo Total Antes de Pagar o Mínimo

Pagar o mínimo da fatura parece uma saída fácil, mas o custo total dessa decisão é assustador. Antes de optar por essa alternativa, simule o impacto dos juros sobre o saldo restante. Use as calculadoras disponíveis nos aplicativos bancários ou planilhas financeiras. Você verá que os juros do rotativo corroem rapidamente o seu poder de compra e aumentam a dívida de forma exponencial.

O ideal é sempre buscar pagar o valor total da fatura. Se isso não for possível, analise as opções de parcelamento que o próprio cartão oferece, pois, em geral, elas possuem taxas de juros inferiores às do rotativo. A chave é ter clareza sobre o quanto cada escolha custará no final.

Diferença entre Pagamento Mínimo e Parcelamento

Vamos esclarecer: o pagamento mínimo ativa o crédito rotativo, com seus juros altíssimos. Já o parcelamento da fatura, quando oferecido pelo banco, é uma linha de crédito específica com taxas de juros geralmente mais baixas e um prazo definido para quitação. Ao optar pelo parcelamento, você sabe exatamente quanto pagará por mês e por quanto tempo, sem a surpresa dos juros diários do rotativo.

Pense assim: o pagamento mínimo é um empréstimo emergencial com juros exorbitantes e prazo indeterminado. O parcelamento é um acordo mais estruturado, com condições mais transparentes e previsíveis. Sempre que não puder pagar o total, prefira o parcelamento.

O Que os Bancos Não Contam Sobre o Rotativo

A verdade é que os bancos lucram muito com os juros do crédito rotativo. Embora a legislação tenha trazido limites, a modalidade ainda é uma fonte de receita expressiva. A informação sobre o custo real e as alternativas mais vantajosas nem sempre é apresentada de forma clara e proativa. O objetivo deles é que você pague o mínimo e permaneça no rotativo o máximo possível.

Por isso, o seu papel é ser um consumidor informado e proativo. Não aceite passivamente as condições. Pesquise, compare, utilize as ferramentas disponíveis e, se necessário, busque a portabilidade. A sua organização financeira é o melhor antídoto contra as armadilhas do crédito rotativo.

O Veredito Final: O Rotativo Vale a Pena?

Vamos combinar: o crédito rotativo, na prática, raramente vale a pena. Ele deve ser encarado como uma emergência extrema e temporária, e não como uma solução financeira. Os juros são proibitivos e podem transformar uma pequena dívida em um débito incontrolável em pouco tempo. A sua meta deve ser sempre quitar o valor total da fatura.

Se você se encontrar nessa situação, priorize o pagamento integral o mais rápido possível. Caso não seja viável, explore o parcelamento da fatura, que oferece condições mais previsíveis e juros menores. E fique atento à portabilidade de dívida a partir de julho de 2024. A sua saúde financeira agradece.

Dicas Extras

- Fique de olho no extrato: Analise seu extrato mensal detalhadamente. Identifique o valor exato que você pagou e o que ficou em aberto. Isso te ajuda a entender o impacto real do crédito rotativo.

- Negocie sempre: Se perceber que vai cair no rotativo, entre em contato com o banco ANTES do vencimento. Muitas vezes, eles oferecem condições melhores de parcelamento da fatura do cartão de crédito do que as automáticas do rotativo.

- Planeje seus gastos: Use aplicativos de controle financeiro. Saber para onde seu dinheiro está indo é o primeiro passo para não precisar usar o crédito rotativo do cartão de crédito.

- Priorize o pagamento total: Sempre que possível, quite a fatura integralmente. Evitar o rotativo é a melhor estratégia.

- Conheça seus direitos: A Lei do Desenrola trouxe um teto para os juros. Saiba que eles não podem ultrapassar 100% do valor original da dívida.

Dúvidas Frequentes

O que é o crédito rotativo do cartão de crédito?

O crédito rotativo do cartão de crédito é uma linha de crédito que o banco oferece automaticamente quando você paga entre o valor mínimo e o total da sua fatura. O saldo restante vira uma dívida com juros altos.

Como funciona o rotativo da fatura?

Funciona assim: se você não paga o valor total da fatura, o que sobra entra no rotativo. Sobre esse valor, incidem juros e IOF. Você pode usar esse crédito por um ciclo, até o vencimento da próxima fatura. Se não quitar, a dívida pode se acumular.

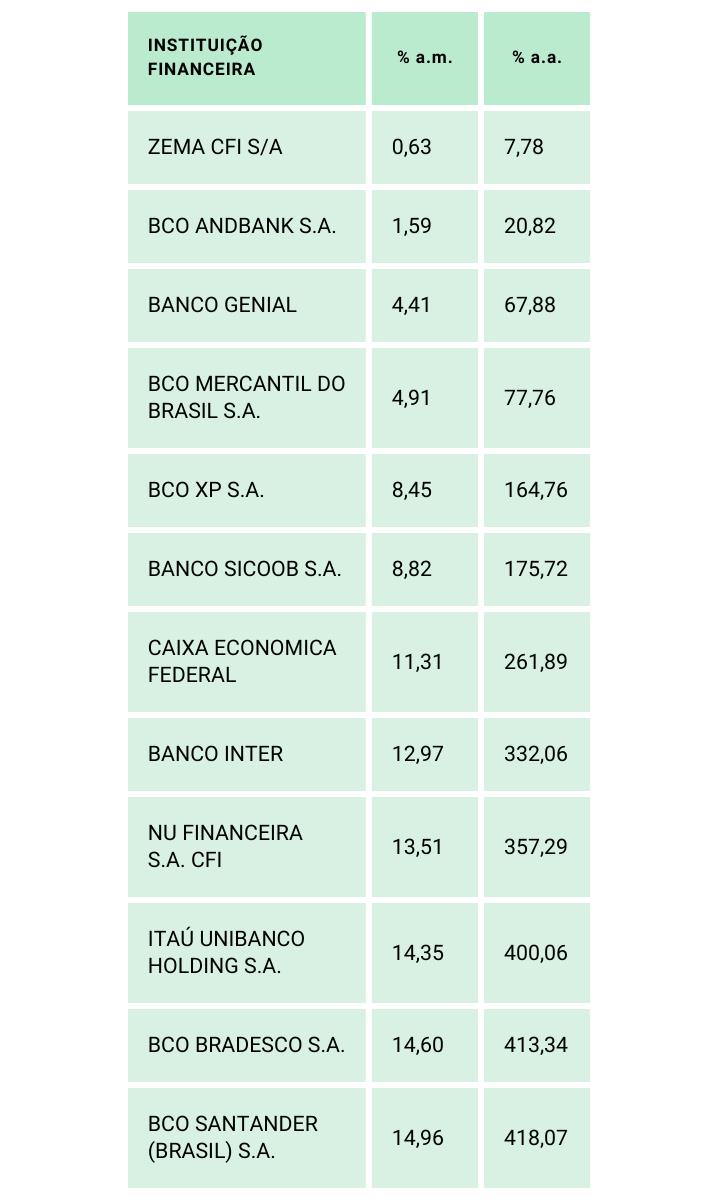

Quais são as taxas de juros do crédito rotativo?

As taxas de juros do crédito rotativo são geralmente as mais altas do mercado. Elas variam entre os bancos, mas é comum ver percentuais mensais bem elevados. A Lei do Desenrola estabeleceu um teto para que os juros e encargos não ultrapassem 100% do valor original da dívida.

Sua Jornada para o Controle Financeiro

Entender o crédito rotativo é fundamental para sua saúde financeira. Agora que você sabe como funciona o rotativo da fatura e as armadilhas que ele esconde, é hora de agir. Use essas informações para evitar juros desnecessários e buscar um controle maior sobre seu dinheiro. Considere explorar opções como o parcelamento de fatura de cartão de crédito ou até mesmo a portabilidade de dívida de cartão de crédito se as taxas estiverem muito altas. Lembre-se, o conhecimento é seu maior aliado para sair das dívidas do cartão de crédito.