Quer saber como investir em renda fixa privada e fazer seu dinheiro render mais? Muita gente acha complicado, mas a verdade é que existe um caminho claro para quem busca segurança e bons retornos. Neste post, eu vou te mostrar o passo a passo prático para você começar a investir com confiança e sem dor de cabeça. Chega de deixar o dinheiro parado!

Renda Fixa Privada: O Caminho Seguro para o Seu Dinheiro Render Mais

Investir em renda fixa privada é uma jogada inteligente pra fazer seu dinheiro render sem dor de cabeça. Pense em títulos de dívida emitidos por empresas ou bancos, não pelo governo. Isso quer dizer que quem emite o título é uma pessoa jurídica, e não o Estado. Eles te pagam juros por um período determinado. É uma forma de você emprestar seu dinheiro para essas instituições e, em troca, receber um retorno com mais segurança.

Os benefícios são claros: previsibilidade e taxas geralmente melhores que a poupança. Você sabe quanto vai receber e quando. Já existem ótimas opções no mercado, desde CDBs até debêntures. Escolher a certa depende do seu objetivo e do prazo que você quer deixar o dinheiro aplicado. É um jeito acessível de proteger seu patrimônio e ver ele crescer de forma consistente.

Confira este vídeo relacionado para mais detalhes:

Desvendando a Renda Fixa Privada: Seus Primeiros Passos

Entendendo o Que é Renda Fixa Privada e Por Que Ela te Ajuda

Vamos falar de renda fixa privada. É quando você empresta dinheiro pra uma empresa ou instituição financeira, e não pro governo. O legal é que, geralmente, ela oferece um retorno maior que a renda fixa pública. É como escolher um amigo pra te dever dinheiro em vez de um desconhecido. A confiança é chave.

Pois é, a renda fixa privada tem suas vantagens. Você tá buscando uma segurança extra pro seu dinheiro, com previsibilidade de quanto vai render. Em vez de apostar em coisas mais arriscadas, você tem um acordo claro. Isso ajuda a construir seu patrimônio de forma mais sólida. Fica tranquila, é menos complicado do que parece.

A beleza da renda fixa privada é diversificar. Você não coloca todos os ovos na mesma cesta. Existem CDBs, LCIs, LCAs, Debêntures. Cada um com suas características. Uma coisa é certa: entender essas opções te dá mais controle sobre seu futuro financeiro. Você pode escolher o que se alinha melhor com seus objetivos.

Dica Prática: Pesquise quem emite o título. Empresas sólidas e com bom histórico de pagamento são sempre uma aposta mais segura.

Os Diferentes Tipos de Títulos de Renda Fixa Privada para Conhecer

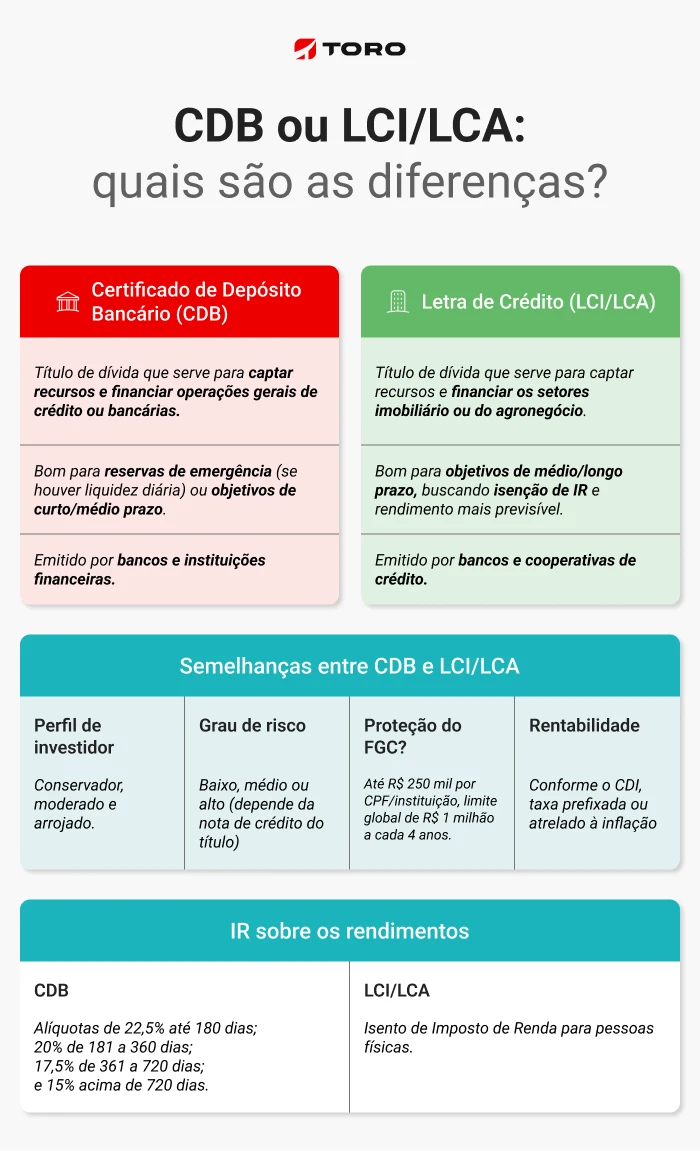

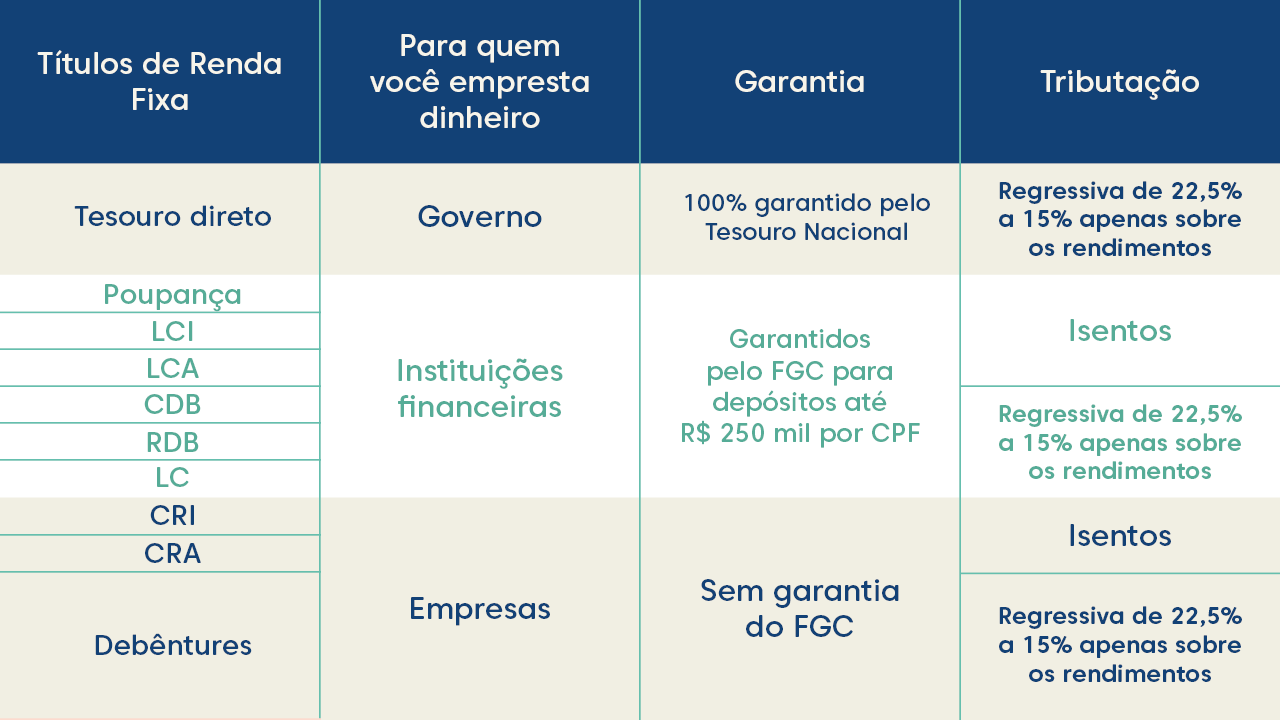

Quando a gente pensa em renda fixa privada, o mais comum de aparecer são os CDBs, Certificados de Depósito Bancário. Eles são títulos emitidos por bancos para captar dinheiro. A rentabilidade pode ser prefixada, pós-fixada (geralmente atrelada ao CDI) ou híbrida. Fica tranquilo, que já já te explico cada um.

Além do CDB, temos as LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio). A grande sacada delas é que são isentas de Imposto de Renda para pessoas físicas. Ou seja, o rendimento que você vê é o rendimento que você leva. Elas também contam com a proteção do Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF e por instituição financeira. Tem também as Debêntures, que são títulos de dívida emitidos por empresas, não bancos. Essas podem oferecer taxas mais altas, mas geralmente não têm a proteção do FGC.

Entender a diferença entre esses títulos é o primeiro passo para diversificar sua carteira de forma inteligente. Cada um tem um risco e um retorno potencial distinto. Se você busca segurança e liquidez, um CDB pós-fixado pode ser uma boa. Se o foco é isenção fiscal e você pode prender o dinheiro por um tempo, LCIs e LCAs são ótimas pedidas. E para quem busca retornos maiores e aceita um pouco mais de risco, as debêntures entram no jogo.

Dica Prática: Sempre confira se o título que você está comprando tem a proteção do FGC, especialmente se for investir em bancos menores. Para LCIs e LCAs, confira a carência mínima antes de investir.

Como Analisar o Emissor Antes de Comprar um Título

Antes de sair comprando qualquer título de renda fixa privada, como um CDB ou LCI, você precisa dar uma boa olhada em quem está vendendo. Pense nisso: você confiaria seu dinheiro a qualquer um? Claro que não. A mesma coisa vale aqui. É essencial conhecer o emissor, a empresa ou banco que tá te oferecendo aquele investimento. Veja se ele tem nome limpo no mercado, se não tem muita reclamação e se as finanças dele estão em ordem. Isso te dá uma segurança danada.

Para analisar esse emissor, você pode checar algumas coisas. Dá uma olhada no histórico da instituição, se ela é antiga e consolidada, já é um bom sinal. Procure por notícias recentes sobre ela, veja se tem alguma polêmica ou problema financeiro. Algumas instituições divulgam seus relatórios financeiros, isso é ouro! Se você é mais detalhista, pode até conferir ratings de agências de crédito. Tudo isso te ajuda a ter uma visão clara de quem você está confiando seu suado dinheirinho.

Saber analisar quem emite um título de renda fixa privada é um passo crucial para você não ter dor de cabeça lá na frente. É como escolher um parceiro confiável para um negócio. Se o emissor é forte e estável, as chances do seu investimento ir bem aumentam muito. Fica tranquilo que não é nenhum bicho de sete cabeças, com um pouco de atenção você pega o jeito.

Dica Prática: Antes de fechar qualquer negócio, pesquise sobre o emissor em sites de reclamação e verifique a saúde financeira dele em fontes confiáveis.

Risco x Retorno: A Cartilha Essencial para Sua Decisão

Quando você pensa em investir, logo vem a cabeça aquela pergunta: o que eu ganho com isso e qual o perigo? Na renda fixa privada, isso é bem direto. Você sabe o quanto vai receber, geralmente com uma taxa que acompanha a inflação ou uma porcentagem fixa. Mas, é claro, todo investimento tem seu lado de risco. O ponto é entender se esse risco se encaixa no seu bolso e nos seus objetivos.

A cartilha aqui é clara: quanto maior o retorno prometido, maior a chance de algo dar errado. Fica tranquila, não é para se assustar. É só uma questão de entender. Se você busca segurança total, vai ter que aceitar um ganho menor. Agora, se está disposta a encarar um risco um pouco maior, o potencial de retorno sobe. Analisar a solidez da instituição que emite o título é essencial. Pense nela como a saúde financeira do seu parceiro de investimento.

Vamos combinar, essa matemática de risco e retorno é a base de tudo. Antes de colocar seu dinheiro, pergunte-se: o que eu realmente preciso? Um ganho rápido ou uma construção sólida para o futuro? A resposta vai guiar sua escolha. Como investir em renda fixa privada pode parecer complexo, mas focar nesses dois pontos simplifica a decisão. Eu mesmo já vi muita gente se enrolar por não fazer essa conta básica.

Dica Prática: Antes de fechar qualquer negócio, pesquise sobre o histórico de crédito da empresa que está oferecendo o investimento. Isso te dá uma ideia clara do risco real.

Onde Encontrar Títulos de Renda Fixa Privada: Corretoras e Bancos

Quer saber como investir em renda fixa privada? A primeira parada é entender onde achar esses investimentos. Vamos combinar, a burocracia pode assustar, mas o caminho é mais simples do que parece. As corretoras de valores e os bancos são os lugares principais para você dar o pontapé inicial.

Muita gente pensa que só banco grande oferece, mas a verdade é que o leque de opções é bem maior. Corretoras, especialmente, costumam ter uma variedade maior de títulos privados. Elas fazem a ponte entre você e os emissores, como empresas que precisam de dinheiro. Fica tranquilo, o processo é bem transparente.

Ao abrir conta em uma corretora, você tem acesso a um painel onde pode ver todos os títulos disponíveis. Cada um tem suas características: prazo, rentabilidade e o emissor. Pesquise bem antes de escolher. Essa é a sua chance de diversificar seu dinheiro fora do comum.

Dica Prática: Compare as taxas e os rendimentos oferecidos por diferentes corretoras e bancos antes de decidir onde aplicar seu dinheiro na renda fixa privada.

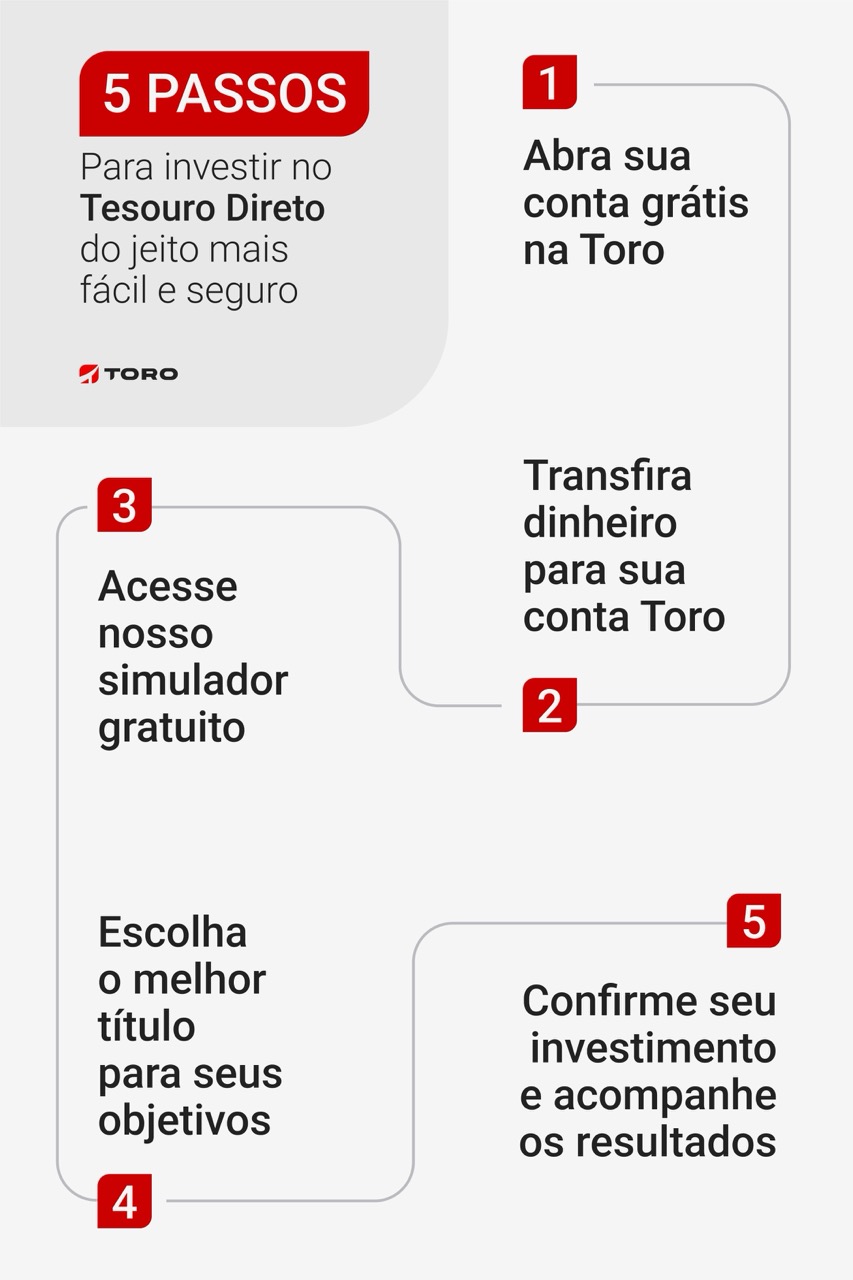

O Processo de Compra: Passo a Passo Simples e Direto

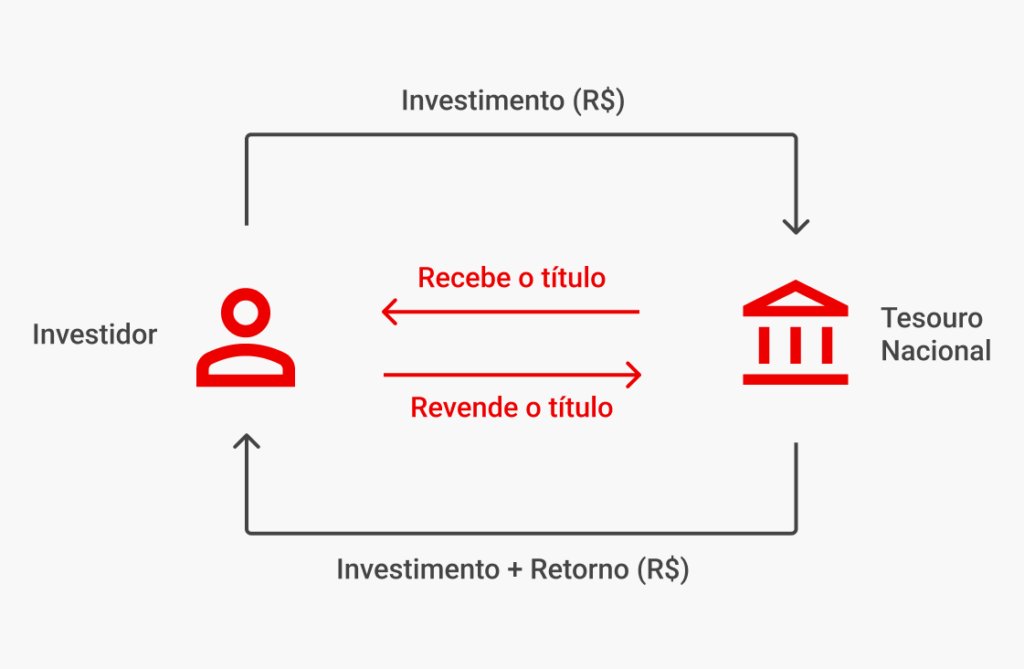

Investir em renda fixa privada parece complicado, né? Mas eu te garanto que não é. Pense assim: você empresta seu dinheiro pra uma empresa ou pra um banco, e eles te pagam juros por isso. Simples assim. A grande vantagem é que você sabe exatamente quanto vai receber lá na frente, ou pelo menos tem uma ideia muito boa. É segurança pro seu bolso.

Pra começar, você precisa escolher uma corretora de valores. É tipo um banco, só que especializado em investimentos. Pesquise, veja as taxas, o que elas oferecem. Depois de abrir sua conta, o processo é bem direto. Você vai ver lá as opções de títulos, como CDB, LCI, LCA. Cada um tem suas particularidades, mas a lógica é a mesma: você aplica e o dinheiro rende. Fica tranquilo, a plataforma da corretora te guia em tudo.

Na hora de escolher, olhe a rentabilidade oferecida e o prazo. Se precisar do dinheiro rápido, talvez um CDB de liquidez diária seja melhor. Quer mais retorno? Talvez um título com prazo maior valha a pena. E outra coisa, fique de olho na garantia do FGC (Fundo Garantidor de Créditos) para alguns desses investimentos. Isso te dá uma segurança extra.

Dica Prática: Comece com pouco. Faça um teste com um valor que não vai te fazer falta pra sentir como funciona e entender a dinâmica antes de aplicar mais.

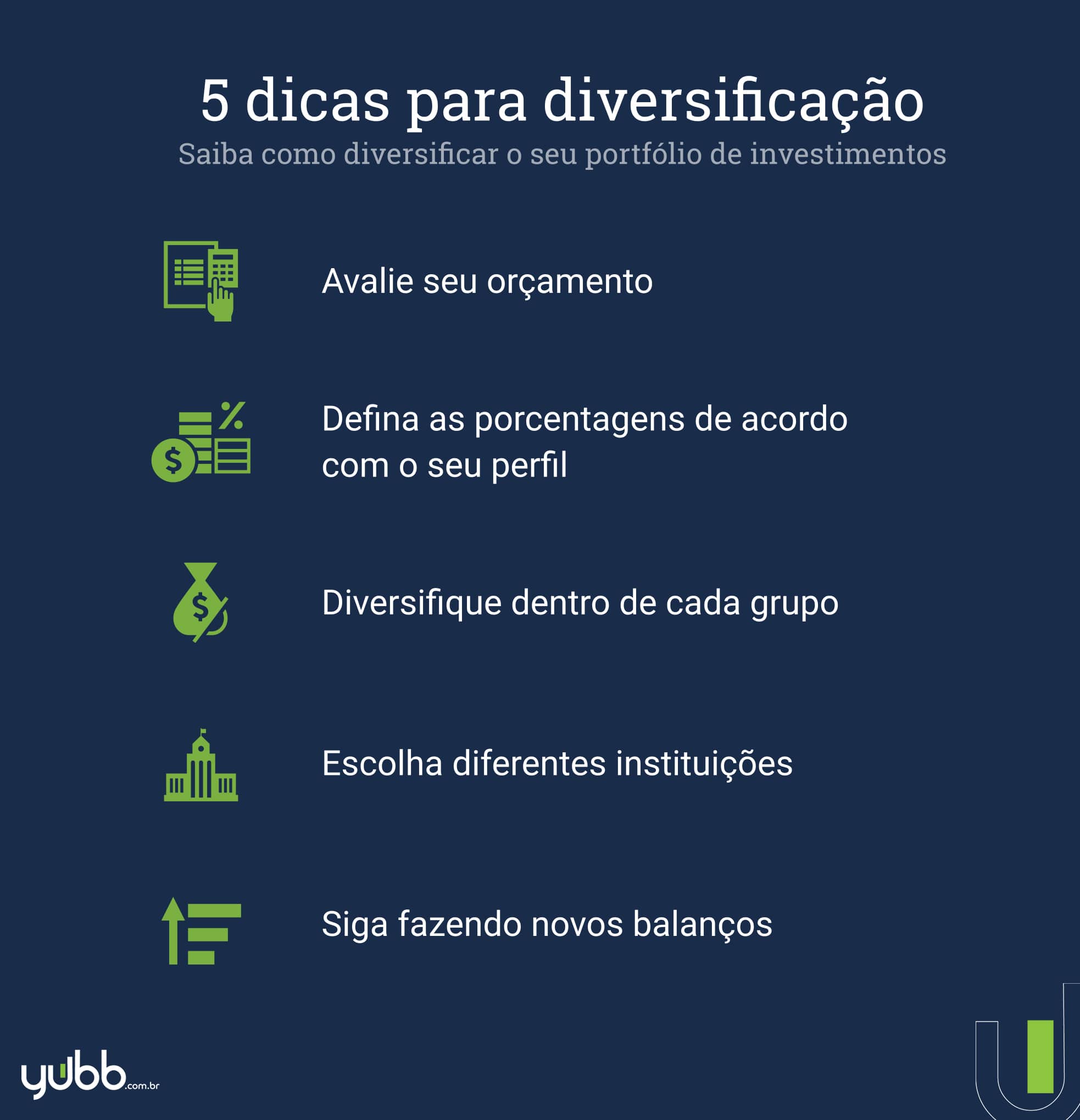

A Importância da Diversificação no Seu Portfólio de Renda Fixa

Vamos falar sério sobre diversificar na renda fixa. Muita gente pensa que é só colocar o dinheiro no CDB e pronto. Mas a verdade é que existem várias opções dentro da renda fixa privada, e não colocar todos os ovos na mesma cesta é um movimento inteligente.

Você pode encontrar títulos públicos, como o Tesouro Direto, que são seguros. Mas a renda fixa privada oferece outras criaturas: CDBs de bancos diferentes, LCIs e LCAs que são isentas de Imposto de Renda para pessoa física, e até debêntures, que são títulos de dívida de empresas. Cada um tem seu risco e retorno. Explorar isso é fundamental para a sua carteira.

Olha, o segredo para quem busca como investir em renda fixa privada de forma segura é justamente essa: não se apegar a um único tipo de investimento. Pense em prazos diferentes, em emissores diferentes e em taxas que variam. Uma boa mixagem te protege de surpresas e pode acelerar o crescimento do seu patrimônio.

Dica Prática: Se você tem mais de R$ 10 mil para investir, comece a olhar debêntures incentivadas. Elas oferecem retornos maiores e o rendimento não paga Imposto de Renda, se você mantiver o título até o vencimento.

Taxas e Impostos: O Que Você Precisa Saber Para Não Ser Pego de Surpresa

Quando você decide colocar seu dinheiro em renda fixa privada, é fundamental entender as taxas e os impostos envolvidos. Não é um bicho de sete cabeças, mas exige atenção. Pense nisso como um mapa: conhecer o caminho te impede de se perder.

Na renda fixa, o principal imposto é o Imposto de Renda (IR). Ele funciona de forma regressiva, ou seja, quanto mais tempo seu dinheiro fica aplicado, menor é a alíquota. Para investimentos de até 180 dias, a taxa é de 22,5%. De 181 a 360 dias, cai para 17,5%. Se o investimento durar de 361 a 720 dias, o IR é de 15%. E acima de 720 dias, a taxa é de 12,5%. Já o IOF (Imposto sobre Operações Financeiras) incide apenas em resgates feitos em menos de 30 dias.

Além do IR, podem existir outras taxas, como a taxa de administração em alguns fundos de renda fixa, ou taxas de custódia. É importante ler o contrato e a lâmina do produto antes de investir para saber exatamente o que você está pagando. Sem surpresas!

Dica Prática: Para saber como investir em renda fixa privada de forma eficiente, sempre confira a rentabilidade líquida, ou seja, o que sobra depois de impostos e taxas. Assim, você compara investimentos de verdade.

Liquidez: Entendendo a Facilidade de Resgatar Seu Dinheiro

Vamos falar sobre liquidez. Pense assim: quando você precisa do seu dinheiro, ele volta pra você rapidinho ou você tem que esperar uma eternidade? Na renda fixa privada, isso é crucial. Significa o quão fácil é resgatar o que você investiu. É um ponto que muda tudo na hora de escolher onde aplicar.

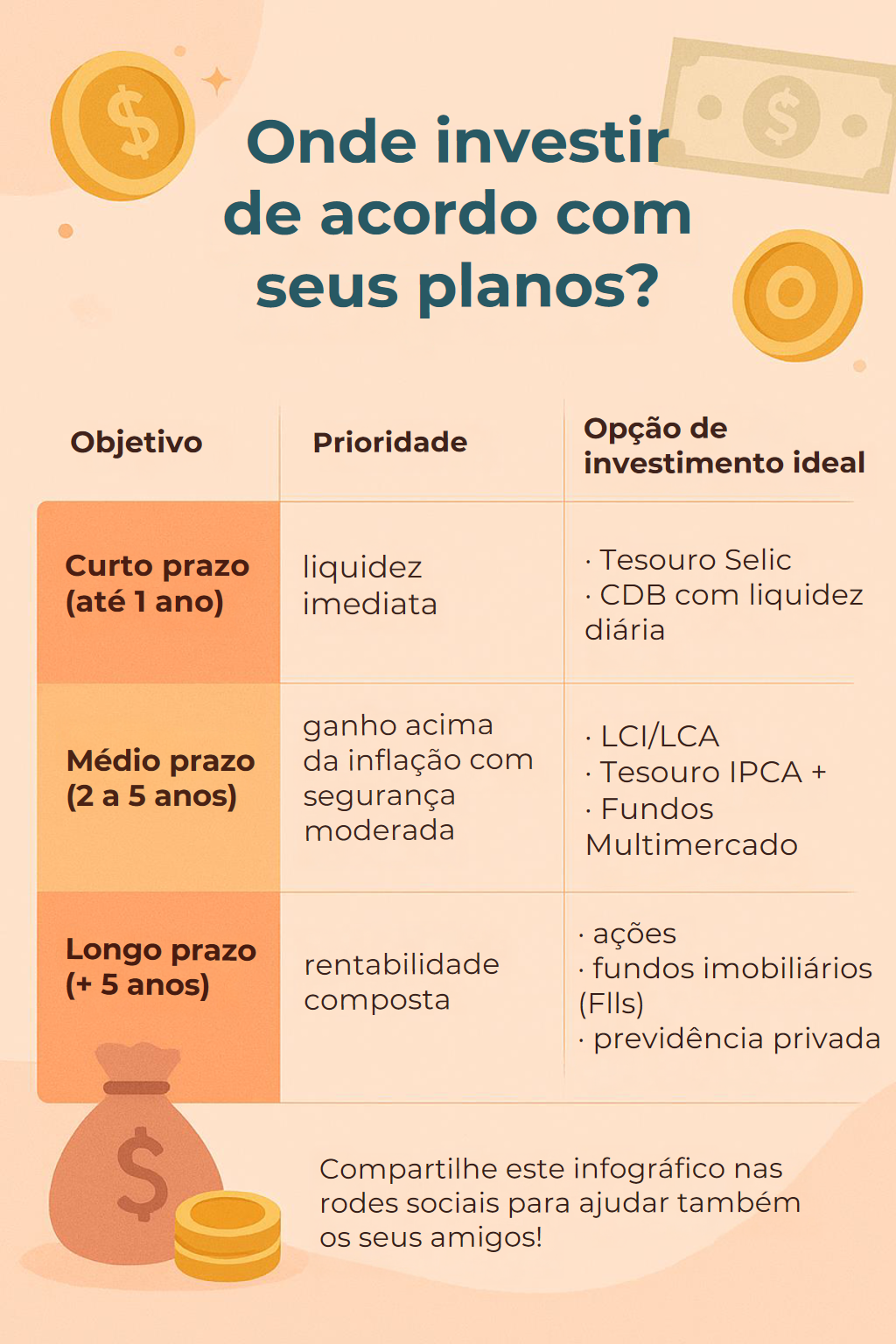

Existem opções com liquidez diária. Isso quer dizer que você pode pedir seu dinheiro de volta a qualquer momento, e ele cai na sua conta no mesmo dia ou no dia útil seguinte. É ideal pra aquela reserva de emergência que não pode ficar presa. Outros investimentos exigem que você espere o prazo de vencimento ou avisar com antecedência. Para quem investe em renda fixa privada, entender essas regras de resgate é fundamental.

Se o seu plano é ter o dinheiro acessível, para imprevistos ou para aproveitar alguma oportunidade que pintar, vá atrás de títulos com liquidez diária. Se o seu objetivo é deixar o dinheiro rendendo por mais tempo, sem precisar mexer, pode olhar opções com prazos maiores. Fica tranquila, é mais simples do que parece.

Dica Prática: Ao analisar um investimento em renda fixa privada, sempre confira o prazo de carência e a antecedência mínima para resgates antes de aplicar seu dinheiro.

Acompanhamento Pós-Compra: Como Gerenciar Seus Investimentos

Sabe aquele alívio depois de fazer um investimento? Pois é. Mas a parada não termina aí. Acompanhar seus investimentos em renda fixa privada é crucial. Pense nisso como cuidar de uma plantinha: precisa de atenção para crescer forte. Você precisa saber se o que você escolheu tá dando o resultado esperado e se continua sendo a melhor opção pra você.

Muitos acham que é só aplicar e esquecer. Nada disso. Seus objetivos podem mudar, e o cenário econômico também. Por isso, volte e meia, vale a pena dar uma olhada nas taxas, na rentabilidade e se o emissor do título continua firme. Para quem investe em renda fixa privada, como CDBs, LCIs, LCAs ou debêntures, esse acompanhamento evita surpresas desagradáveis e garante que seu dinheiro está trabalhando a seu favor.

Ficar de olho no extrato da sua corretora ou do banco é o básico. Veja se os rendimentos estão caindo certinho e se as datas de vencimento estão alinhadas com seus planos. Se aparecer uma oportunidade melhor ou se o investimento atual não estiver entregando o prometido, você já sabe: é hora de reavaliar. Não adianta deixar o dinheiro parado sem render o que poderia. Você tem o controle na mão.

Dica Prática: Defina um lembrete no seu calendário a cada três ou seis meses para revisar todos os seus investimentos em renda fixa privada. Assim, você não perde o timing de nenhuma decisão importante.

Dicas de Ouro Para Maximizar Seus Ganhos na Renda Fixa Privada

| Item | Características Essenciais | Pontos Cruciais para Você Saber |

|---|---|---|

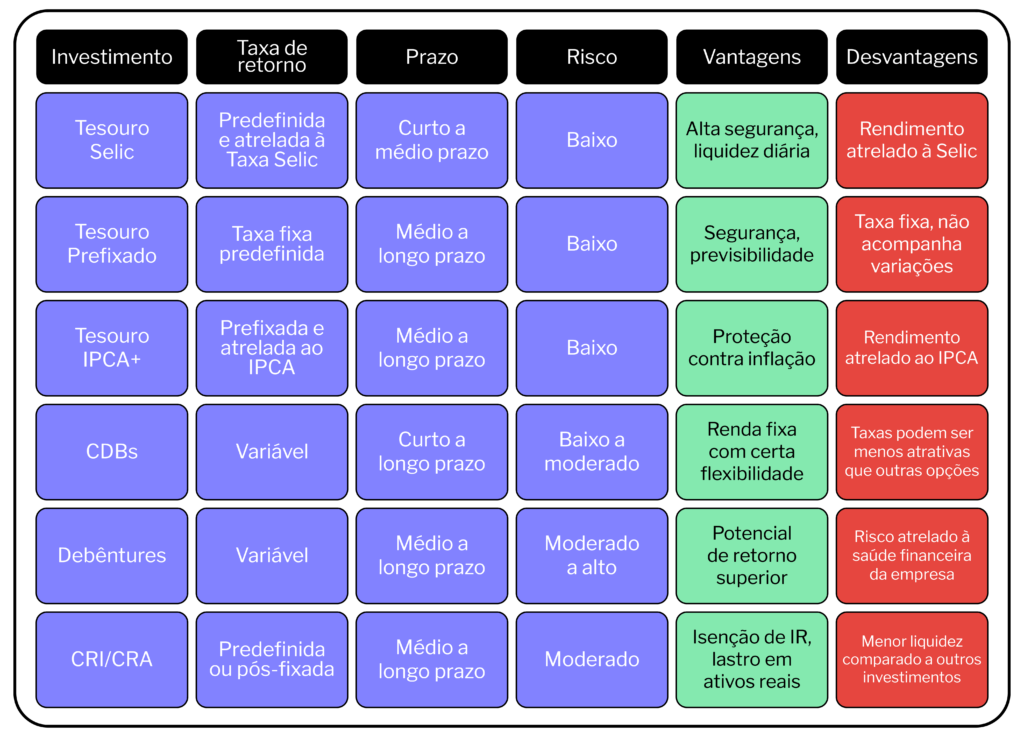

| Entendendo o Que é Renda Fixa Privada e Por Que Ela te Ajuda | Investimento onde você empresta dinheiro para empresas ou instituições. Em troca, recebe juros. É mais previsível que a renda variável. | Te dá previsibilidade. Seus ganhos são definidos na hora da compra. Ótimo para quem busca segurança e crescimento constante. |

| Os Diferentes Tipos de Títulos de Renda Fixa Privada para Conhecer | LCI, LCA, CDB, Debêntures, CRI, CRA. Cada um tem suas particularidades de emissor, prazos e rentabilidade. | Cada título tem um jeito diferente de render. LCI/LCA são isentas de IR. CDBs são mais comuns. Debêntures podem ter mais risco, mas pagam melhor. |

| Como Analisar o Emissor Antes de Comprar um Título | Verificar a saúde financeira da empresa ou instituição que emite o título. Reputação e histórico são importantes. | Não é só o título que importa, mas quem está te devendo. Uma análise rápida da empresa evita dores de cabeça futuras. |

| Risco x Retorno: A Cartilha Essencial para Sua Decisão | Quanto maior o retorno prometido, geralmente maior o risco envolvido. Encontre o equilíbrio certo para você. | Retorno alto sem motivo desconfie. Entenda o risco que está correndo. O que parece bom demais, pode ter um pegadinha. |

| Onde Encontrar Títulos de Renda Fixa Privada: Corretoras e Bancos | Corretoras independentes costumam ter mais variedade de títulos e emissor. Bancos oferecem a conveniência, mas às vezes com menos opções. | Pesquise. Corretoras às vezes liberam ofertas exclusivas que bancos não têm. Compare e escolha onde se sente mais seguro. |

| O Processo de Compra: Passo a Passo Simples e Direto | Abrir conta, transferir dinheiro, escolher o título, confirmar a operação. Geralmente tudo online. | É mais fácil do que parece. O app ou site da corretora te guia. Faça com calma, prestando atenção nos detalhes. |

| A Importância da Diversificação no Seu Portfólio de Renda Fixa | Não coloque todo o dinheiro em um único título ou emissor. Espalhe o risco. | Se um emissor tiver problema, você não perde tudo. Ter títulos diferentes te protege. Pense em ter mais de um tipo. |

| Taxas e Impostos: O Que Você Precisa Saber Para Não Ser Pego de Surpresa | Imposto de Renda é o principal. Algumas taxas podem existir dependendo do tipo de título e plataforma. | Fique atento ao Imposto de Renda. Ele afeta seu lucro final. Títulos isentos como LCI/LCA são um alívio. |

| Liquidez: Entendendo a Fac |

Confira este vídeo relacionado para mais detalhes:

Renda Fixa Privada no Dia a Dia: Dúvidas Comuns e Soluções

Muita gente me pergunta como começar a investir em renda fixa privada sem complicação. É mais simples do que parece! Pense nisso como dar um passo a mais na organização do seu dinheiro, direto com bancos e corretoras. Minhas dicas são para você ter segurança e fazer render.

Minhas Dicas Especiais:

- Pesquise o emissor: Antes de aplicar, veja se o banco ou a instituição financeira que emite o título é confiável. Uma rápida busca no Google já ajuda.

- Entenda a garantia: Saiba se o investimento tem cobertura do Fundo Garantidor de Créditos (FGC). Isso é um super reforço para seu dinheiro.

- Compare taxas e prazos: Não pegue a primeira opção que aparecer. Compare a rentabilidade e o tempo que seu dinheiro ficará aplicado. Às vezes, um prazo um pouco maior vale a pena pela taxa.

- Diversifique um pouco: Se puder, não coloque todo o seu dinheiro em um único tipo de investimento ou emissor. Espalhar é sempre mais seguro.

Dúvidas das Leitoras

Qual o investimento mínimo para começar em renda fixa privada?

O investimento mínimo varia bastante. Algumas opções permitem começar com valores bem baixos, como R$ 100 ou R$ 300. Outras, como CDBs de grandes bancos, podem exigir quantias maiores.

Renda fixa privada é mais segura que poupança?

Geralmente sim, em termos de potencial de retorno e cobertura. A maioria dos títulos de renda fixa privada é garantida pelo Fundo Garantidor de Créditos (FGC) até um certo limite por CPF e instituição.

Posso perder dinheiro investindo em renda fixa privada?

Em geral, o risco de perder o valor principal é baixo, especialmente em títulos com garantia do FGC. A perda pode ocorrer em cenários específicos, como venda antecipada de títulos com marcação a mercado, mas não é o comum.

Como escolher a melhor corretora para operar renda fixa privada?

Procure corretoras com boas plataformas, taxas baixas ou zeradas para renda fixa e um bom leque de produtos disponíveis. Verifique também a reputação e o atendimento ao cliente.

Qual o prazo ideal para meus investimentos em renda fixa privada?

O prazo ideal depende dos seus objetivos. Para objetivos de curto prazo, prefira títulos com vencimento mais curto. Para objetivos de longo prazo, pode valer a pena buscar opções com vencimentos maiores e taxas potencialmente mais atraentes.

Investir em renda fixa privada é um caminho sólido para fazer seu dinheiro render com mais segurança. Lembre-se de diversificar, entender os prazos e taxas de cada opção. Essa estratégia traz tranquilidade para seus objetivos financeiros. Se você curtiu entender mais sobre como investir, que tal explorar também sobre investimento em ações? Compartilhe sua experiência e deixe seu comentário!